Лекция 2. Производственные фонды предприятия

2.1. Предприятие как субъект хозяйствования и имущественный комплекс

Основой функционирования и развития любой экономической системы является производственная деятельность – производство продукции, выполнение работ, оказание услуг. Производство создает необходимую базу для потребления, определяет его уровень и обеспечивает благосостояние как отдельных работников, так и общества в целом.

В современной экономике производственная деятельность осуществляется на самостоятельных хозяйственных единицах, которые в российской экономической практике принято называть предприятием (в некоторых случаях употребляется термин «фирма» или «корпорация»). Исходя из этого, предприятие можно рассматривать как основной элемент экономической системы, а уровень применяемой на предприятии техники, технологии и организации производства непосредственно определяет степень развития экономики страны.

В предыдущих разделах предприятие определено как хозяйствующий субъект и субъект соответствующих правовых отношений, который имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом.

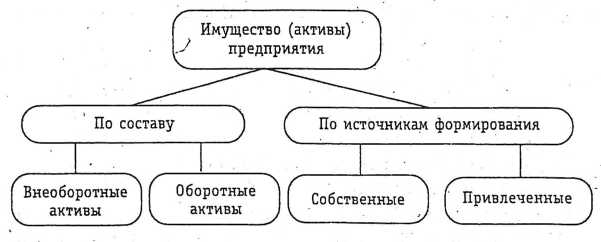

Имущество предприятия представляет собой совокупность материальных, нематериальных, финансовых и других видов активов, которые необходимы ему для осуществления хозяйственной деятельности. Имущество предприятия неоднородно и классифицируется по различным признакам. Прежде всего, имущество (хозяйственные средства) предприятия принято разделять по составу и по источникам формирования. При классификации по составу в имуществе выделяются внеоборотные (постоянные, долгосрочные) активы и оборотные (текущие) активы.

Внеоборотные активы – это имущество предприятия, которое используется в производственном процессе в течение длительного периода. Сформированные на предприятии в некоторой материально-вещественной форме они функционируют в этой форме в течение периода, превышающего один год. Эти активы используются в течение многих производственных циклов и возмещают свою стоимость по частям. Основными элементами внеоборотных активов являются основные средства (в натуральной форме – основные фонды) и нематериальные активы.

Оборотные активы в отличие от внеоборотных активов потребляются в течение одного производственного цикла. В российской практике экономического управления предприятием оборотные активы обычно называют оборотными средствами.

По источникам формирования хозяйственные средства предприятия подразделяются на собственные и заемные. Собственные средства (собственный капитал) формируются за счет средств учредителей предприятия. В процессе функционирования предприятия собственные средства могут увеличиваться за счет нераспределенной прибыли, резервного капитала и других источниках. Заемные средства используются предприятием временно в течение определенных периодов (краткосрочных и долгосрочных), по истечении которых подлежат возврату (рис.2.1).

Рис. 2.1. Классификация активов предприятия по составу и источникам формирования

Наиболее общая характеристика состава размещения хозяйственных средств предприятия и источников их формирования представлена в его бухгалтерском балансе.