Економіка підприємства

Практичне заняття № 3

Основні засоби та виробнича потужність підприємства

Завдання для самостійної роботи

1. Повторити основні терміни

Основні засоби

Оборотні фонди

Оцінка основних засобів

Фізичний знос

Моральний знос

Амортизація

Норма амортизації

Ремонт поточний

Ремонт капітальний

Відтворення основних засобів

Фондомісткість

Фондоозброєність

Коефіцієнт вибуття

Коефіцієнт оновлення

Коефіцієнт зносу

Коефіцієнт придатності

Фондовіддача

Рентабельність фондів

2. Питання на повторення

Які Ви знаєте відмінні ознаки між основними та оборотними фондами?

Яка видова класифікація основних фондів використовується в системах бухгалтерського обліку ?

Дайте визначення первісній вартості основних засобів.

Які вартості використовуються для обліку основних засобів?

Які види фізичного зносу основних засобів ?

Які види морального зносу основних засобів ?

Як визначається річна сума амортизаційних відрахувань ?

Як визначається норма амортизації основних засобів ?

Перерахуйте вимоги до нарахування амортизації.

В чому суть пропорційного методу нарахування амортизації?

Які методи відносяться до методів прискореної амортизації ?

В чому суть регресійного методу та методу подвійної регресії ?

В чому суть кумулятивного методу нарахування амортизації ?

Які основні форми відтворення основних засобів?

Які існують джерела відтворення основних засобів ?

Назвіть показники використання основних засобів на підприємстві.

Які існують шляхи підвищення ефективності використання основних засобів ?

Питання множинного вибору

( Завдання для перевірки знань – тести теми 2.5 навчально-методичного посібника для самостійного вивчення дисципліни “Економіка підприємства”)

Вивчення основних теоретично-розрахункових положень теми .

Основні активи ( засоби) підприємства – матеріальні активи , які підприємство отримує з метою використання їх у процесі виробництва , або постачанні товарів і послуг , надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій на протязі строку корисного використання (операційного циклу) , якщо він довший за рік.

визначається способами:

1) коли рух основних активів повільний, середньорічна вартість визначається як середня арифметична проста :

;

;

ОФ п.р. – вартість основних засобів на початок року;

ОФ к.р. – вартість основних засобів на кінець року..

2) якщо є дані про надходження та вибуття основних засобів :

.

.

ОФ п.р. - вартість основних фондів на початок року, грн;

ОФ введ - вартість введених протягом року основних фондів, грн;

Т прац-кількість місяців до кінця року, протягом яких

функціонуватимуть введені основні фонди;

ОФ виб. -вартість виведених з експлуатації основних фондів протягом року,грн;

Т не прац.- кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

В процесі експлуатації основні активи втрачають не тільки споживчу вартість , а і вартість в цілому.

Зношення основних фондів, тобто втрата ними частини вартості, є зносом.

Фізичне зношення - це втрата основними фондами їх споживчих якостей.

Мірилом фізичного зношення є коефіцієнт фізичного зношення основних фондів (Кф.знош), який можна обчислити:

К ф.знош. = В кап.рем./ Вп або Кф.знош.= Азнош./Вп

де В кап.рем.-вартість капремонтів обладнання від початку служби, грн;

А знош.- сума амортизаційних відрахувань від початку служби (сума

зношення),грн. .

Фізичне зношення у відсотках можна обчислити за формулою:

К ф.знош. = Тф / Тн х 100%

де Тф, Тн - відповідно фактичний та нормативний строк служби обладнання,роки.

Моральне зношення являє собою передчасне (до закінчення строку фізичної служби) знецінення основних фондів, викликане або здешевленням відтворення основних фондів (моральне зношення першого роду), або використанням більш продуктивних засобів праці (моральне зношення другого роду).

Мірилом морального зношення 1-го роду є коефіцієнт морального зношення 1-го роду (Кмор.знош.). Його можна обчислити:

К мор.знош. = ( Вп-Вв) / Вп,

де Вп – початкова балансова вартість ;

Вв - відновна вартість основних фондів.

Моральне зношення 2-го роду оцінити неможливо, тому що воно є різним для різних споживачів.

Загальний коефіцієнт зношення основних фондів (Кзаг.знош) визначається:

К заг.знош. = 1- ( 1- К ф.знош.) х ( 1 - К мор.знош.).

Ступінь техніко-економічного старіння діючого устаткування визначається за допомогою коефіцієнта , який розраховують за формулою

К тес = 1 –( ( Ц1 / Ц0 ) х ( П0 / П1 ),

де Ц0,Ц1 – продажна ціна одиниці діючого і нового устаткування, по відношенню до якого визначається ступінь техніко-економічного старіння;

П0,П1 – паспортна продуктивність відповідно діючого і нового устаткування.

Для економічної оцінки ефективності витрат на капітальний ремонт порівнюють два альтернативні варіанти : перший – капітальний ремонт фізично зношеної машини і продовження строку її експлуатації на один ремонтний цикл; другий – заміна машини, що потребує капітального ремонту, на нову.

Показник ступеня ефективності витрат на капітальний ремонт виробничого устаткування визначається за формулою :

ЕР

= 1–

Ri – витрати на очікуваний капітальний ремонт;

Se - перевищення експлуатаційних витрат щодо капітально відремонтованої машини над поточними витратами щодо нової машини;

Вн - вартість придбання ( ціна) та встановлення нової машини;

Sа - втрати від недоамортизації діючої машини;

α - коефіцієнт співвіднощення продуктивності діючої та нової машини;

β- коефіцієнт співвідношення тривалості ремонтного циклу діючої та нової машини.

Ефективність витрат на модернізацію визначається за допомогою коефіцієнта ефективності витрат на капітальний ремонт і модернізацію, коли їх здійснюють одночасно

ЕРМ

=

1–

де М - витрати на модернізацію ;

α,β,Sе - величини, що визначаються за даними модернізованої та нової машини.

Виробнича потужність підрозділу підприємства визначається по формулі :

N = (TP * m) / t

де Тр - річний фонд часу роботи устаткування;

m -кількість устаткування, яке береться для розрахунку;

t - трудомісткість виготовлення одиниці продукції.

Кількість оброблених деталей буде становити :

О = N * Кв.п.

Процес відшкодування зношення основних фондів здійснюється шляхом амортизації. Із амортизаційних сум, що включаються у склад витрат на виробництво продукції, формується амортизаційний фонд, який використовується для відтворення основних фондів.

Для здійснення процесу нарахування амортизації основні фонди підприємства поділяють на такі групи:

Групи |

Мінімально допустимі строки корисного використання, років |

група 1 - земельні ділянки |

- |

група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом |

15 |

група 3 - будівлі, |

20 |

споруди, |

15 |

передавальні пристрої |

10 |

група 4 - машини та обладнання |

5 |

з них: |

|

електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень |

2 |

група 5 - транспортні засоби |

5 |

група 6 - інструменти, прилади, інвентар (меблі) |

4 |

група 7 - тварини |

6 |

група 8 - багаторічні насадження |

10 |

група 9 - інші основні засоби |

12 |

група 10 - бібліотечні фонди |

- |

група 11 - малоцінні необоротні матеріальні активи |

- |

група 12 - тимчасові (нетитульні) споруди |

5 |

група 13 - природні ресурси |

- |

група 14 - інвентарна тара |

6 |

група 15 - предмети прокату |

5 |

група 16 - довгострокові біологічні активи |

7 |

Методи нарахування амортизації

Метод нарахування |

Формула розрахунку річної суми амортизації |

Прямолінійний |

Ділення вартості, що амортизується, на строк корисного використання |

Зменшення залишкової вартості |

Добуток залишкової вартості на початок звітного року (або первісна вартість на дату початку нарахування амортизації) на річну норму амортизації. Річна норма амортизації (%) = 1- n√(ліквідаційна вартість / первісна вартість) n – кількість років експлуатації. |

Прискорене зменшення залишкової вартості (застосовується лише при нарахуванні амортизації до об'єктів ОЗ, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби)) |

Добуток залишкової вартості на початок звітного року (або первісна вартість на дату початку нарахування амортизації) на річну норму амортизації. Річна норма амортизації обчислюється відповідно до строку корисного використання і подвоюється. |

Кумулятивний |

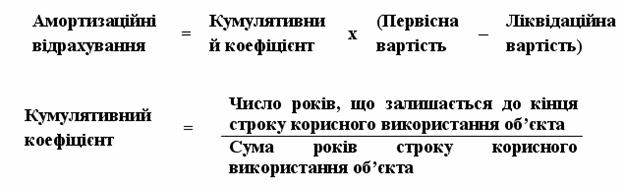

Добуток вартості, що амортизується, на кумулятивний коефіцієнт. Кумулятивний коефіцієнт = відношення кількості років, що залишаються до кінця строку використання, до суми чисел років його корисного використання |

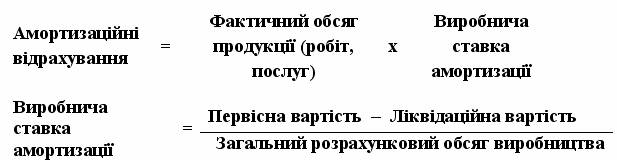

Виробничий |

МІСЯЧНА сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) на виробничу ставку. Виробнича ставка = відношення вартості, що амортизується, до загального обсягу продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів. |

Зверніть увагу! ОЗ та інші необоротні активи групи 9, 12, 14, 15, що наведені в таблиці 4, амортизуються прямолінійним та виробничим методами (п. 145.1.6 ПКУ).

На ОЗ груп 1 та 13 амортизація НЕ нараховується (п.145.1.7 ПКУ).

Малоцінні необоротні матеріальні активи і бібліотечні фонди (групи 10 та 11) бухгалтер може амортизувати на свій розсуд одним з цих методів:

у першому місяці використання об'єкта в розмірі 50% вартості, яка амортизується, та решта 50% - у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом,

або в першому місяці використання об'єкта в розмірі 100% його вартості (п. 145.1.6 ПКУ).

До вашої уваги таблиця з переліком груп ОЗ та інших необоротних активів та методи амортизації, що можна до них застосувати.

Група ОЗ та інших необоротних активів |

Методи нарахування амортизації |

||||

Прямо-лінійний |

Зменшення залишкової вартості |

Прискорене зменшення залишкової вартості |

Кумуля-тивний |

Вироб-ничий |

|

1 |

- |

- |

- |

- |

- |

2 |

+ |

+ |

- |

+ |

+ |

3 |

+ |

+ |

- |

+ |

+ |

4 |

+ |

+ |

+ |

+ |

+ |

5 |

+ |

+ |

+ |

+ |

+ |

6 |

+ |

+ |

- |

+ |

+ |

7 |

+ |

+ |

- |

+ |

+ |

8 |

+ |

+ |

- |

+ |

+ |

9 |

+ |

- |

- |

- |

+ |

10 |

Використовується один із методів, встановлених п. 145.1.6 ПКУ (див. вище)* |

||||

11 |

|||||

12 |

+ |

- |

- |

- |

+ |

13 |

- |

- |

- |

- |

- |

14 |

+ |

- |

- |

- |

+ |

15 |

+ |

- |

- |

- |

+ |

16 |

+ |

+ |

- |

+ |

|

Об’єктом амортизації є всі основні засоби, крім землі.

Нарахування амортизації здійснюється протягом терміну корисного використання (експлуатації) об’єкта, що встановлюється підприємством при визнанні цього об’єкта активом (при зарахуванні на баланс), і припиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

П(С)БО 7 визначає амортизацію – як систематичний розподіл вартості необоротних активів, що амортизуються, протягом строку їх корисного використання (експлуатації).

Вартість основних засобів, яка амортизується – це первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

У свою чергу, ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації) за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Строк корисного використання (експлуатації) – очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

При визначенні строку корисного використання (експлуатації) слід враховувати:

очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності;

очікуваний фізичний і моральний знос;

правові або інші обмеження щодо строків використання об’єкта та інші фактори, наприклад, закінчення терміну оренди цього активу.

Приклад Підприємство придбало верстат первісною вартістю

30 000 грн. і розраховує використовувати його протягом 8 років, після чого розібрати його на запасні частини, сума яких, за попередньою оцінкою, може скласти 2 000 грн., а витрати, пов’язані з розбиранням, можуть скласти 500 грн.

У цьому випадку сума, що амортизується, буде дорівнювати

30 000 – (2 000 – 500) = 28 500 грн.

На практиці при надходженні основних засобів буває важко або неможливо визначити їх ліквідаційну вартість. У такому випадку або, коли ліквідаційна вартість об’єкта становить несуттєву суму, зазвичай вважають, що ліквідаційна вартість об’єкта дорівнює нулю.

Розглянемо на прикладі застосування різних методів нарахування амортизації.

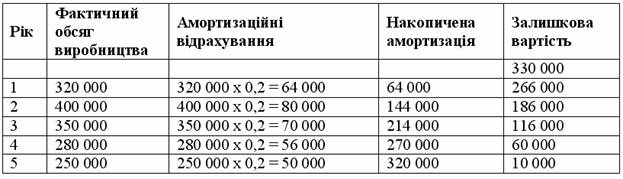

Приклад Підприємство придбало виробниче устаткування початковою вартістю 330000 грн. Загальний розрахунковий обсяг виробництва визначений підприємством у розмірі 1600000 од. Ліквідаційна вартість устаткування після його експлуатації за попередньою оцінкою може скласти 10000 грн. Очікуваний термін корисного використання складає 4 роки.

Прямолінійний метод нарахування амортизації

Цей метод передбачає рівномірне списання (розподіл) вартості об’єкта основних засобів, що амортизується, протягом строку його експлуатації. Щорічні амортизаційні відрахування визначаються діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта основних засобів:

Амортизаційні відрахування за рік = (330 000 – 10 000)/ 4 = 80 000 грн.

Нарахування амортизації протягом 4 років можна відобразити таким чином:

Таблиця Нарахування амортизації протягом терміну корисного використання прямолінійним методом

Місячна сума амортизації визначається діленням річної суми амортизації на 12:

Місячна сума амортизації = 80 000 / 12 = 6 667 грн.

Прямолінійний метод нарахування амортизації застосовується для тих об’єктів основних засобів, які протягом всього строку експлуатації виконують приблизно постійний обсяг робіт.

Виробничий метод нарахування амортизації

Виробнича ставка амортизації = (330 000 – 10 000)/1 600 000 = 0,2 грн./од.

Розрахунок амортизаційних відрахувань за рік наведено у таблиці 2.8 Для розрахунку суми амортизаційних відрахувань за місяць використовують дані про фактичний обсяг продукції (робіт, послуг) за місяць.

Таблиця Нарахування амортизації виробничим методом

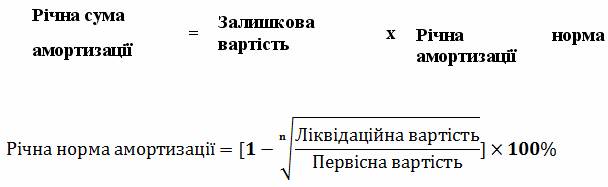

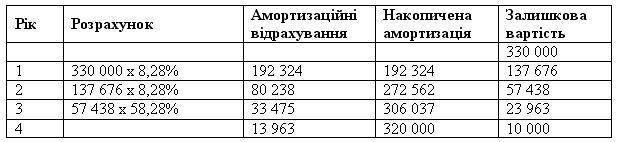

Метод зменшення залишкової вартості

За цим методом річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

![]() де:

n

- це кількість років корисного використання

об’єкта.

де:

n

- це кількість років корисного використання

об’єкта.

Використовуючи дані прикладу визначаємо:

Річна

норма амортизації = [ 1-

![]() ]

х 100%= 58,28 %.

]

х 100%= 58,28 %.

Розподіл амортизаційних відрахувань на весь період корисного використання об’єкта основних засобів буде мати такий вигляд:

Таблиця 2.9 Нарахування амортизації методом зменшення залишкової вартості

Сума амортизаційних відрахувань за останній рік експлуатації об’єкта визначається як різниця між залишковою вартістю об’єкта на початок останнього року експлуатації та його ліквідаційною вартістю:

Амортизаційні відрахування за 4-й рік = 23 963 – 10 000 = 13 963 грн.

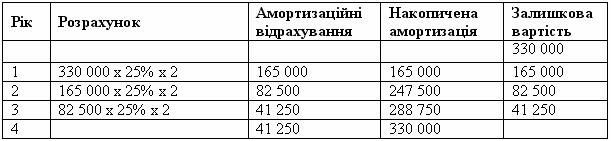

Метод прискореного зменшення залишкової вартості

Річна норма амортизації визначається діленням 100% на кількість років корисного використання об’єкта основних засобів.

У нашому прикладі річна норма амортизації устаткування складає:100% : 4 роки = 25%. Розрахунок для кожного року відображається таким чином:

Таблиця Нарахування амортизації методом подвійного зменшення залишкової вартості

Як видно з таблиці, подвоєна річна норма амортизації завжди застосовувалася до залишкової вартості попереднього року. Сума амортизації зменшується з року в рік. Сума амортизації останнього року обмежена сумою, необхідною для зменшення залишкової вартості до ліквідаційної, яка за даного методу завжди дорівнює нулю.

Місячна сума амортизації визначається діленням річної суми амортизації на 12:

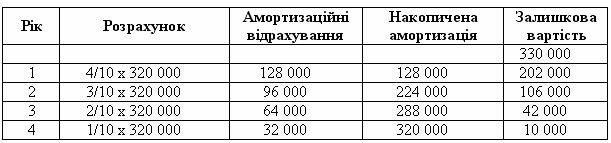

Кумулятивний метод

У нашому прикладі строк корисного використання об’єкта дорівнює 4 роки. Тоді сума років дорівнює 4+3+2+1=10. Розрахунок річних амортизаційних відрахувань буде мати такий вигляд (таблиця 2.11):

Таблиця Нарахування амортизації кумулятивним методом

Найбільша сума амортизації нараховується у перший рік, а потім вона зменшується з року в рік, а залишкова вартість зменшується поки не досягне ліквідаційної вартості.

Місячна сума амортизації визначається діленням річної суми амортизації на 12:

Показники стану та ефективності використання основних засобів

Показник |

Формула розрахунку |

Характеристика |

1. Фондомісткість |

|

Характеризує забезпеченість підприємства основними засобами |

2. Фондоозброєність |

|

Показує величину основних засобів на одного працівника |

3. Коефіцієнт реальної вартості основних засобів у майні підприємства |

|

Відображає питому вагу залишкової вартості основних засобів у загальній вартості майна підприємства |

4. Коефіцієнт зносу основних виробничих засобів |

|

Показує ступінь зносу основних виробничих засобів |

5. Коефіцієнт придатності основних виробничих засобів |

1 – Кз |

Відображає частину основних засобів, придатну для експлуатації |

6. Коефіцієнт оновлення основних виробничих засобів |

|

Показує частку введених нових основних засобів у загальній вартості основних засобів |

7. Коефіцієнт вибуття основних виробничих засобів |

|

Характеризує інтенсивність вибуття основних виробничих засобів |

8. Коефіцієнт приросту основних виробничих засобів |

|

Показує ступінь збільшення основних засобів у звітному періоді проти минулого періоду |

9. Фондовіддача |

|

Характеризує ефективність використання основних виробничих засобів. Відображає суму виробленої продукції на одну гривню основних виробничих засобів |

10. Рентабельність основних виробничих засобів |

|

Визначає ступінь використання основних виробничих засобів |

Фк -балансова вартість основних виробничих засобів;

Вп - вартість виробленої продукції;

Фз - залишкова вартість основних виробничих засобів;

М - вартість майна підприємства;

Зо - сума зносу основних виробничих засобів;

ч - середньооблікова чисельність працівників;

Фу - вартість уведених основних виробничих засобів;

Фв - вартість виведених основних виробничих засобів;

Кз - коефіцієнт зносу основних виробничих засобів;

Пз - загальний прибуток підприємства.

З А Д А Ч І

Задача 1

Балансова вартість виробничих основних фондів акціонерного товариства на початок розрахункового року становила А тис.грн. Протягом травня й вересня р. будуть введені в дію нові основні фонди вартістю відповідно Б та В тис.грн. Окрім того за раніше укладеною угодою із зарубіжною фірмою буде придбана у жовтні того ж самого року нова технологічна лінія вартістю Г тис.дол. Витрати на її транспортування та монтаж становитимуть 10% вартості імпортної техніки. У жовтні цього самого року мають бути виведені з експлуатації через повне фізичне спрацювання основні фонди на загальну суму Д тис.грн. Економічне спрацювання виробничих фондів на кінець розрахункового року становить 40%. Курс одного долару дорівнює 5,3 гривні.

Обчислити:

середньорічну вартість основних виробничих фондів підприємства у розрахунковому році;

первісну і залишкову вартість основних фондів підприємства в наступному за розрахунковим роком.

Вихідні дані приведені в таблиці 1.

Таблиця 1

Варіант |

Значення показників |

||||

А |

Б |

В |

Г |

Д |

|

1 |

70000 |

750 |

1650 |

2200 |

2500 |

2 |

71100 |

757 |

1910 |

3610 |

2110 |

3 |

71010 |

758 |

1920 |

3650 |

2120 |

4 |

71020 |

760 |

1930 |

3700 |

2100 |

5 |

71030 |

770 |

1940 |

3750 |

2100 |

6 |

71025 |

765 |

1950 |

3550 |

2110 |

7 |

71035 |

771 |

1850 |

3570 |

2120 |

8 |

71115 |

752 |

1860 |

3580 |

2100 |

9 |

71005 |

766 |

1870 |

3590 |

2110 |

10 |

71015 |

749 |

1880 |

3610 |

2120 |

11 |

71007 |

757 |

1890 |

3620 |

2100 |

12 |

71025 |

753 |

1900 |

3570 |

2110 |

13 |

71037 |

758 |

1960 |

3550 |

2120 |

14 |

71001 |

756 |

1970 |

3590 |

2100 |

15 |

71004 |

762 |

1980 |

3630 |

2110 |

16 |

71009 |

767 |

1990 |

3650 |

2120 |

17 |

71045 |

771 |

2000 |

3510 |

2100 |

18 |

71037 |

775 |

1950 |

3520 |

2110 |

19 |

71024 |

753 |

1870 |

3630 |

2120 |

20 |

71015 |

756 |

1930 |

3570 |

2100 |