Кінцеві вартості: початкова сума 1000 грн, ставка позикового процента 4, 12, 20, 28% річних

Для оцінки руху фінансових потоків в часі також застосовують розрахунок приведеної вартості або метод дисконтованих грошових потоків.

Дисконтування є операцією, оберненою до операції розрахунку складних процентів. У той час коли інфляція більше нуля, гроші на дійсний момент часу коштують дорожче, ніж на майбутнє. Для того щоб визначити сьогоднішню вартість грошей і застосовують дисконтування грошових потоків.

Сутність розрахунку полягає в тому, що плановані грошові надходження перераховують у сьогоднішню вартість з врахуванням кількості періодів і ставки дисконтування за формулою, оберненою до розрахунку складних процентів.

Наприклад, плановані 1000 грн через 1 рік інвестування за ставки дисконтування 15%, еквівалентні сьогоднішнім 869,57грн; через 2 роки – 756,14 грн.; через 3 роки –657,52 грн.

У даному прикладі величина 869,57 грн є поточною вартістю величини 1000 грн, отриманих від інвестиції строком на 1 рік за ставки дисконтування 15%.

Формула для розрахунку дисконтованого грошового потоку така:

PV = FV/ (1 + r) n,

де FV – майбутня вартість; PV – поточна вартість; r – ставка дисконтування; n – кількість років.

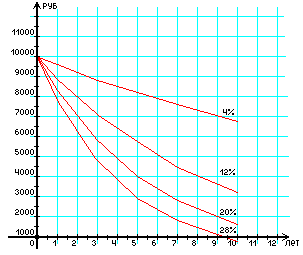

Чим довший термін отримання доходу від інвестиції і чим вища процентна ставка дисконтування, тим менша поточна вартість (рис. 3).

Грн

Роки

Рис. 3. Графік приведеної вартості;

Поточні вартості: початкова сума 10000 грн, ставка дисконтування 4, 12, 20, 28% річних

Якщо передбачаються зміни у часі, але застосовано фіксовані (змінні) ставки процентів, то формула нарощення за складними процентами матиме такий вигляд:

S = P (1 + i1)n1(1 + i2)n2… (1 + ik)nk,

де i1, i2,..., ik — послідовні значення ставок процентів;

n1, n2,...,nk — періоди, протягом яких здійснюється нарахування за відповідними ставками.

Загальний випадок, коли необхідно визначити число років, протягом яких початкова сума збільшиться в N разів:

а) для

простих процентів (1

+ nin)

= N;

![]() ;

;

б) для

складних процентів (1

+ ic)n

= N;

![]() .

.

Для N = 2;

а) подвоєння за простими процентами:

![]()

б) подвоєння за складними процентами:

![]() .

.

У випадках, коли n не ціле число, тобто складається з цілої й дробової частин, нарощення визначають двома способами: за формулою нарощення складних процентів і на основі змішаного методу, згідно з яким за ціле число років нараховують складні проценти, а за дробове — прості:

S = P (1 + i)a(1 + bi),

де n = a + b, a — ціле число років, b — дробова частка року.

Для m разів нарахування процентів на рік нарощену суму визначають за формулою:

S = P (1 + j/m)mn.

Ефективну ставку процентів визначають за такою формулою:

I = (1 + j/m)m – 1.

Якщо необхідно визначити на основі ефективної номінальну ставку, то можна застосувати таку формулу:

j = m ((1 + i)1/m – 1).

Розрізняють два методи дисконтування — математичне дисконтування і банківський облік.

Математичне дисконтування застосовують у тих випадках, коли за заданими S, n та i необхідно знайти P:

![]() ,

,

де

![]() — множник дисконтування.

— множник дисконтування.

Величину P, якщо вона визначена за S, називають дисконтованою величиною S, або сучасною величиною платежу S, або теперішньою вартістю.

Величину V n називають обліковим або дисконтованим множником.

Якщо проценти нараховують m разів на рік, формула матиме такий вигляд:

![]() .

.

Дисконтний множник дорівнює

![]() .

.

Дисконтування за складною обліковою ставкою здійснюють за формулою:

P = S (1 – dc)n,

де dc — складна облікова ставка;

S — сума майбутніх платежів, на яку нараховують процентну ставку;

(1 – dc)n — множник дисконтування.

Дисконт у такому разі:

Dd = S – S (1 – dc)n = S (1 – (1 – dc)n).