Задачі для самостійної роботи

1. Оцінити рівень фінансового ризику інвестиційної операції за двома альтернативними проектами (проект «А» і проект «Б») з ймовірністю очікування доходів, наведених нижче.

Розподіл ймовірностей очікування доходів за двома альтернативними проектами

Можливі значення кон’юнктури ринку |

Проект «А» |

Проект «Б» |

||||

Розрахунковий дохід, тис. грн |

Ймовірність |

Сума очікуваних доходів, тис. грн |

Розрахунковий дохід, тис. грн |

Ймовірність |

Сума очікуваних доходів, тис. грн |

|

1 |

2 |

3 |

4 = 2 ∙ 3 |

5 |

6 |

7 = 5 ∙ 6 |

Висока |

600 |

0,25 |

|

800 |

0,20 |

|

Середня |

500 |

0,50 |

|

450 |

0,60 |

|

Низька |

200 |

0,25 |

|

100 |

0,20 |

|

В цілому |

|

1,0 |

|

|

1,0 |

|

2. Оцінити рівень фінансового ризику за інвестиційною операцією за допомогою коефіцієнта варіації за трьома проектами (проект «А», проект «Б» і проект «В») за різних значень середньоквадратичного (стандартного) відхилення та середнього очікуваного значення за ними.

Вихідні дані за трьома альтернативними проектами

Проекти |

Проект «А» |

Проект «Б» |

Проект «В» |

|||

Середньоквадратичне (стандартне) відхилення |

Середній очікуваний дохід, тис. грн |

Середньоквадратичне (стандартне) відхилення |

Середній очікуваний дохід, тис. грн |

Середньоквадратичне (стандартне) відхилення |

Середній очікуваний дохід, тис. грн |

|

Значення показників |

150 |

450 |

221 |

450 |

318 |

600 |

Практичне заняття 9

Методи технічного аналізу фінансового ринку

(Розраховано на 4 год)

План практичного заняття

Основні засади технічного аналізу.

Методи технічного аналізу.

Ковзні середні та осцилятори.

Показники системи управління ризиками в технічному аналізі.

Необхідні теоретичні відомості

Технічний аналіз пов’язаний з вивченням динаміки процесів на фінансових ринках, а саме способів виявлення тренду в зміні ціни на цінні папери або валютні активи і визначення моментів його розвороту. Трендом є напрямок зміни показника на певному часовому інтервалі.

Методи технічного аналізу можна поділити на графічні та числові.

Вихідною інформацією для проведення технічного аналізу є дані за ціною кожної угоди та часом її здійснення. Згрупована інформація містить для кожного інтервалу : ціну першої угоди (ціна відкриття – open); ціну останньої угоди (ціна закриття – close); максимальну (high) і мінімальну (low) ціни і кількість угод (volume).

Графіки для технічного аналізу будують в координатах «ціна (вертикальна вісь) — час (горизонтальна вісь)». У разі графічного подання цін використовують різні типи графіків: лінійний графік (Line chart), графік барів (Bar chart), японські свічі (Candles) та ін (рис. 8-10).

Індикатори можна розділити на дві великі групи:

трендові індикатори (ковзні середні);

осцилятори.

Трендові індикатори, виходячи з їх назви, застосовують для аналізу трендових ринків і неефективні, коли тренд відсутній. Осцилятори, навпаки, погано працюють на трендових ринках і добре, коли тренд відсутній.

До ковзних середніх належать:

проста ковзна середня (Moving Average – MA);

зважена ковзна середня (WMA);

експоненціальна ковзна середня (ЕMA);

сходження–розходження ковзних середніх (moving average convergence- divergence – MACD).

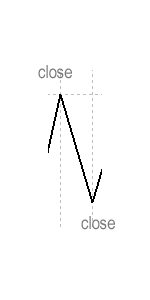

close

close

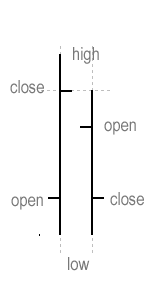

close

open |

close

close

high

open

open

low |

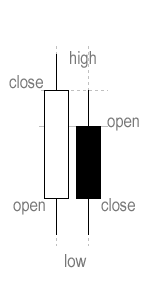

close

high

open

low |

Рис. 8. Лінійний графік |

Рис. 9. Графік барів |

Рис. 10. Японські свічі |

Проста ковзна середня МА є індикатором тренда, найбільш простим методом згладжування. Під «інтервалом згладжування» (n) розуміють інтервал у n днів (або годин, хвилин і т.ін.).

Цю величину розраховують як середню арифметичну цін за п попередніх днів, включаючи поточний:

![]()

де Сi — ціна закриття i-го дня (i = ( t- п + 1),..., t).

МА дає згладжену криву, на якій більш чітко, ніж на графіку цін, простежується тенденція до росту або падіння цін. МА зручно розглядати як лінію тренда. Якщо МА перебуває під графіком цін, тренд є «бичачим», якщо над графіком — «ведмежим».

Якщо МА перетинає ціновий графік і проходить над графіком (під графіком) цін — це сигнал до продажу (купівлі). Недоліком МА є те, що всі дані за інтервал згладжування входять у неї з однаковою вагою. Поточне значення ціни враховується так само, як ціна (п - 1) днів тому, коли на ринку була зовсім інша ситуація.

Цей недолік трохи зменшується у разі використання зваженої ковзної середньої (WMA). Один з можливих методів розрахунку дає формула для розрахунку значень WMA поточного дня t:

Експонентна ковзна середня (ЕМА). Останнім значенням ціни також надається більшого значення, однак під час розрахунку враховують всі ціни попереднього періоду, а не тільки того відрізка, що відповідає заданому періоду згладжування:

ЕМАt =Сt К+ЕМА t-1 (1 - К),

де К = 2/ (n+1).

У випадку використання комбінації декількох МА з різними інтервалами згладжування МА з більшим інтервалом служить для виявлення тенденції, МА з коротшим інтервалом — для виявлення моменту здійснення угоди. Сигнал виникає й у тому випадку, коли МА з коротким періодом перетинає МА з більш довгим періодом.

Купувати (продавати) треба в момент, коли ціни проходять через мінімум (максимум), а сигнали від МА про купівлю (продаж) приходять уже після того, як мінімум (максимум) на графіку цін пройдений. Таким чином, МА дає запізнілі сигнали про момент купівлі й продажу. У результаті виникають помилкові сигнали, що може призвести до збитків.

Сходження-розбіжність ковзних середніх (МАСD).

Індикатор MACD також заснований на перетинанні ковзних середніх. Він будується як різниця між двома експонентними середніми з періодами 12 і 26 днів. Разом з MACD наносять його експонентну ковзну середню з періодом згладжування 9 днів — так звану сигнальну лінію. Коли MACD опускається нижче сигнальної лінії, треба продавати, а коли піднімається вище сигнальної лінії — купувати.

Осцилятори найбільш ефективні для бічного тренду. Подавані ними сигнали до покупки й продажу менше відстають від змін цін, а іноді випереджають їх. Осцилятори показують відхилення від рівноважного рівня. Знаходження осцилятора поблизу крайніх значень (у зоні надлишкової купівлі або надлишкового продажу) свідчить про те, що потенціал ринку для руху нагору або вниз уже вичерпується.

Момент (momentum — MOM). Розраховують як різницю кінцевої ціни поточного дня й ціни п днів тому:

МОМt =Сt - Сt-n .

Позитивні значення MOM свідчать про відносний ріст цін, негативні — про зниження.

Швидкість зміни цін (Rate of Change — ROC) розраховують як відношення кінцевої ціни поточного дня до ціни п днів тому назад, виражене у процентах:

![]()

Таким чином, ROC є відбиттям швидкості зміни ціни, а також указує напрямок цієї зміни. Як нульову лінію використовують рівень 100%.

Індекс відносної сили (Relative Strength Index — RSI). Найбільш значимий осцилятор. Значення RSI змінюються від 0 до 100. Цей індикатор може подавати сигнали або одночасно з розворотом цін або з випередженням. Для його розрахунку застосовують формулу

![]()

де AU — сума приростів кінцевих цін за п днів; AD — сума падіння кінцевих цін за п днів.

Стохастичні лінії (Stochastics). Якщо MОМ, ROC і RSI використовують тільки ціни закриття, то стохастичні лінії будують з використанням також максимальної і мінімальної ціни.

Найчастіше використовують такі криві: %К, %D, повільна %D і %R:

%Kt = 100 (Сt - L5)/(H5 - L5),

де %Kt — значення індексу поточного дня t; Сt — ціна закриття поточного дня t; L5 і Н5 — відповідно мінімальна й максимальна ціни за 5 попередніх днів, включаючи поточний.

Схожу формулу застосовують для розрахунку %R:

%Rt =100(Hn - Сt)/(Hn - Ln),

де %Rt — значення індексу поточного дня t; Ct — ціна закриття поточного дня t; Ln і Hn — відповідно мінімальна й максимальна ціни за п попередніх днів, включаючи поточний.

Зміст індексів %K і %R полягає в тому, що зі зростанням цін ціна закриття буває ближча до максимальної, а у разі падіння цін, навпаки, — до мінімальної. Індекси %R і %К відображають, куди більше тяжіє ціна закриття. Під час розрахунку %К різницю між ціною закриття поточного дня й мінімальною ціною за 5 днів порівнюють із розмахом цін за ці ж 5 днів. У випадку розрахунку %R з розмахом цін порівнюють різницю між максимальною ціною за 5 днів і ціною закриття.

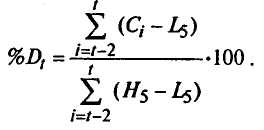

Індекс %D розраховують аналогічно індексу %К, з тією лише різницею, що у ході його побудови величини (Ct-L5) і (Н5— З5) згладжують, оперуючи їх триденною сумою:

Система управління ризиками в технічному аналізі припускає щотижневий моніторинг трейдингової діяльності шляхом розрахунку трьох найважливіших коефіцієнтів:

1) коефіцієнта прибуткових угод (Ктпр);

2) коефіцієнта беззбитковості (Ктбз);

3) узагальнювального показника діяльності трейдера (Ктдтр).

Коефіцієнт прибуткових угод визначає аналітичні здібності трейдера й не повинен опускатися нижче 65%. Більш низьке значення коефіцієнта буде практичною гарантією розорення. Формула для розрахунку:

Ктпр = КП/КУ,

де КП — кількість прибуткових угод за розрахунковий період, КУ — загальна кількість угод за розрахунковий період.

Коефіцієнт беззбитковості покликаний показати, наскільки ефективна застосовувана система управління ризиками. Значення коефіцієнта повинне бути більше нуля:

Ктбз = СП/КП - (СЗ - З ∙ КЗ)/КЗ

де СП — сума прибутку, отриманого від прибуткових угод; СЗ — сума збитків, отриманих від збиткових угод; КЗ — кількість збиткових угод за розрахунковий період; З — стандартний спред, для біржового ринку замість спреду застосовують перелічену в пункти комісію брокерові.

Узагальнюючий показник діяльності трейдера є результуючим перших двох показників. Він показує загальну успішність роботи трейдера, що складається з його здатності аналізувати ринок і приймати правильні рішення про відкриття або закриття позицій. Розраховується він у такий спосіб:

Ктдтр = Ктпр * СП/КП - (1 - Ктпр)*(СП/КП- Ктбз)

Значення цього коефіцієнта повинне перевищувати одиницю. Наведені вище показники оцінки діяльності трейдера розглядають не тільки в статичному стані на певний момент часу, але й у динаміці.