2.3 Валові, середні та граничні втитрати.

Граничні витрати (ГВ) є одним із найважливіших понять у політичній економії. Вони визначають додаткові витрати на одну додаткову одиницю продукції. Щоб проілюструвати обчислення граничних витрат, використаємо дані табл. 3.1

-

Обсяг продукції

Валові витрати, грн

Граничні витрати

1

2

3

0

110

—

1

170

60

2

220

50

3

260

40

4

320

60

5

420

100

«Табл.3.1 Розрахунок граничних витрат»

Цифри стовпця 3 отримуємо відніманням ВВ на певний обсяг продукції зі стовпця 2 від ВВ на попередній її обсяг. Оскільки змінні витрати завжди зростають, як і валові витрати, то єдина відмінність полягає в тому, що змінні витрати за визначенням повинні починатися з нуля, а не зі сталої суми постійних витрат.

Граничні витрати виробництва — це додаткові витрати на виробництво однієї додаткової одиниці обсягу продукції:

![]() ,

,

де ![]() ВВ

- зміна загальних витрат,

q

- зміна кількості продукції, що

виробляється.

ВВ

- зміна загальних витрат,

q

- зміна кількості продукції, що

виробляється.

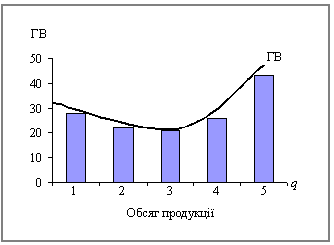

Дослідження західних учених показують, що криві граничних витрат мають U-подібну форму. Ця U-подібна крива спадає на початковій стадії, досягаючи мінімальної точки, і потім починає підніматися. Криву граничних витрат показано на рис. 3.2. Для її обчислення використовують дані табл. 3.2.

«Рис. 3.1. Граничні витрати»

Зростання граничних витрат призводить до зменшення виробництва продукції, а отже - і до підвищення їх ціни.

Граничні змінні витрати будуть обернено пропорційними продуктивності змінного фактора виробництва. Відповідно, за фіксованої ціни праці, чим більше одиниць продукції дає додаткова одиниця праці, тим менше коштує праця, витрачена на додаткову одиницю продукції.

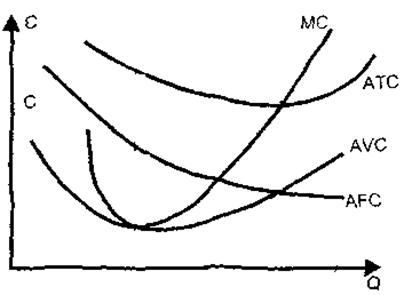

Якщо граничні витрати нижче середніх витрат на вже вироблені одиниці продукції, виробництво наступної одиниці знизить середні загальні витрати. Якщо ж витрати на наступну додаткову одиницю будуть вищими, ніж середні витрати, виробництво додаткової одиниці підвищить середні загальні витрати (рис. 23).

«Рис.3.2. Графіки постійних, змінних і граничних витрат»

Таким чином, оптимальний обсяг виробництва з точки зору мінімізації витрат буде досягатись в точці перетину МС та AVC.

Середні витрати — це витрати на одиницю випуску продукції, які дорівнюють валовим витратам, поділеним на вироблену кількість товару, виходячи з того що валові витрати є сумою постійних і середніх змінних. Іншими словами,

![]()

Середні постійні витрати являють собою постійні витрати, поділені на обсяг випуску продукції. Відповідно розраховуються і середні змінні витрати. Слід зауважити, що валові середні витрати безпосередньо залежать від середніх постійних і середніх змінних.

Середні витрати мають велике значення для підприємця, оскільки вони дають змогу визначити, за якого обсягу виробництва витрати на одиницю продукції будуть мінімальними. Порівнюючи середні валові витрати з ціною продукції, можна визначити ступінь прибутковості виробництва.

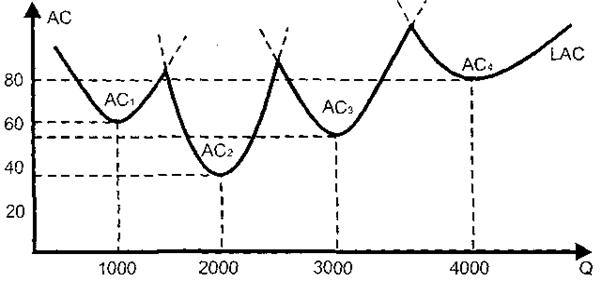

Оскільки у довгостроковому періоді змінний характер усіх застосовуваних факторів виробництва дозволяє фірмі використовувати найбільш оптимальні варіанти їх поєднання, то це неодмінно позначиться на величині та динаміці зміни її середніх витрат. При цьому, фірма може збільшити чи зменшити масштаб виробництва, якщо при цьому мінімум середніх загальних витрат буде знаходитись нижче, ніж раніше (рис. 3.3).

«Рис. 3.3. Зміна мінімуму ATC при зміні масштабів виробництва фірми»

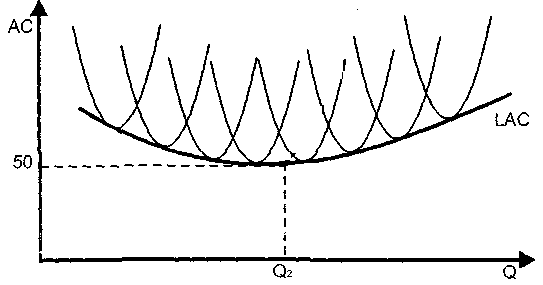

Якщо поєднати усі мінімуми ATC для різних масштабів виробництва, то ми отримаємо довгострокову криву середніх загальних витрат LAC

(рис. 3.4).

«Рис. 3.4. Динаміка довгострокових середніх витрат (LAC)»\

У сучасній ринковій економіці розрахунок ефективності виробництва передбачає порівняння граничного доходу і граничних витрат. Йдеться про те, що будь-яке розширення виробництва не завжди призводить до адекватного зростання прибутку, оскільки по-різному складається динаміка витрат, а також обсягів виробництва та рівня цін. Тому підприємство повинно шукати такий обсяг виробництва, за якого воно може отримати найбільший дохід. Проілюструємо ці взаємозв’язки за допомогою умовних даних табл. 3.2*.

Кількість продукції (Q) |

Ціна (Р) |

Валовий дохід (Р × Q) |

Валові витрати (ТС) |

Прибуток (гр. 3—4) |

Граничний дохід (MR) |

Граничні витрати (МС) |

1 |

134 |

134 |

320 |

–186 |

134 |

64 |

2 |

124 |

248 |

340 |

–92 |

114 |

20 |

3 |

114 |

342 |

355 |

–13 |

94 |

15 |

4 |

104 |

416 |

368 |

48 |

74 |

13 |

5 |

94 |

470 |

381 |

89 |

54 |

13 |

6 |

84 |

504 |

400 |

104 |

34 |

19 |

7 |

74 |

518 |

431 |

87 |

14 |

31 |