2.2. Постійні і змінні витрати.

Для фірми (виробника) дуже важливо також аналізувати витрати виробництва з огляду на чинник часу. Для фірми існують два періоди функціонування:

Під витратами виробництва в короткостроковому періоді розуміються ресурси (сировина, паливо, енергія, жива праця тощо), кількість яких може бути змінена досить легко та оперативно. Витрати в довгостроковому періоді — це ті, які пов’язані зі зміною виробничої потужності підпри- ємств (кількість верстатів, машин, обладнання і т. п.), виробничих площ та ін.

У короткостроковому періоді розглядаються постійні, змінні, загальні, середні та граничні витрати.

У країнах з ринковою економікою також розрізняють постійні та змінні витрати.

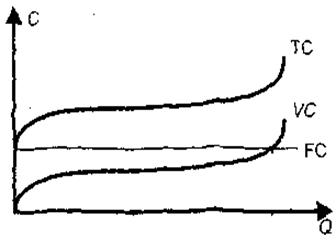

Постійні витрати (ПВ) — це витрати, величина яких не залежить від зміни обсягу продукції. До них належать витрати на опалення, освітлення, амортизаційні відрахування, утримання управлінського персоналу, охорони, виплата відсотків за позиками, орендна плата, страхові внески тощо. Постійні витрати виплачують навіть тоді, коли продукцію взагалі не виробляють.

Змінні витрати (ЗВ) — це витрати, величина яких у короткостроковому періоді змінюється залежно від зміни обсягу продукції.Вони складаються з витрат на сировину, заробітну плату, пальне, тобто містять усі витрати, які не належать до постійних. Їх зараховують до змінних витрат тому, що вони змінюються залежно від обсягу виробництва підприємства. Загальну суму постійних і змінних витрат на кожному конкретному рівні виробництва називають валовими витратами виробництва.

Суму постійних і змінних витрат виробництва називають загальними витратами фірми (Total Cost - TC) (рис.2.1). Тому формулою загальних витрат є: TC=FC+VC де FС - постійні витрати, VC - змінні витрати.

«Рис. 2.1. Графіки загальних постійних, змінних і сукупних витрат»

Поділ витрат на постійні і змінні має важливе значення для аналізу діяльності підприємства, особливо в разі прийняття рішення про скорочення обсягів виробництва або навіть про закриття підприємства через його збиткову діяльність.

Аналіз динаміки змінних витрат необхідний для вирішення питання про обсяги випуску продукції. Змінні витрати, а отже, і валові, зростають зі збільшенням обсягів, але постійні не змінюються, і тому витрати на одиницю продукції зменшуються. Це зменшення має свої межі, після чого витрати збільшуються.

Загальні витрати збільшуються у міру збільшення обсягу виробництва.

Постійні витрати можуть контролюватися лише в довгостроковому періоді та змінюються при зміні випуску продукції в короткостроковому періоді (постійні витрати оплачуються навіть тоді, коли продукція не випускається).

Щоб визначити обсяг випуску продукції, керівникам фірм необхідно знати, як зростуть змінні витрати зі зміною випуску продукції. Для цього використовується аналіз витрат на одиницю продукції, які мають форму середніх постійних витрат, середніх змінних витрат і середніх загальних витрат.

Середні постійні витрати (AFC) – це загальні постійні витрати на одиницю продукції:

![]() .

.

Оскільки загальні постійні витрати не змінюються, то при збільшенні обсягу виробництва, що збільшується, середні постійні витрати будуть знижуватись. І, навпаки, при скороченні обсягу виробництва середні постійні витрати будуть зростати.

Середні змінні витрати (AVC) – це загальні змінні витрати на одиницю продукції.

![]() .

.

Досвід показує, що середні змінні витрати спочатку падають, досягаючи свого мінімуму, а потім починають зростати. Пояснення такої ситуації буде наведено далі.

Середні (загальні) витрати (ATC) – це загальні витрати виробництва на одиницю продукції. Вони визначаються двома способами:

а) шляхом поділу суми загальних витрат на кількість виробленої продукції:

![]() ;

;

б) шляхом підсумовування середніх постійних витрат і середніх змінних витрат:

АТС = AFC + AVC.