5 Анализ экономических результатов

Прибыль представляет собой не только результаты производственно-хозяйственной деятельности предприятия, но и является источником удовлетворения потребностей общества в целом, инвестиционной политики и социального обеспечения работников, поэтому поиск резервов увеличение прибыли и рентабельности – одна из основных задач в любой сфере бизнеса.

Прибыль выражает совокупность экономических отношений между предприятием и государством (налог на прибыль), между предприятием и коллективом предприятия (в виде социальной помощи), между предприятием и кредитными учреждениями (проценты за банковский кредит, возвращение кредита). Размер прибыли зависит как от внешних, так и от внутренних факторов.

Внешние факторы:

1. Рыночно – конъюнктурные факторы (стабильность экономики, стабильность банковской системы, изменение цен и тарифов, изменение спроса на продукцию).

2. Хозяйственно – правовые факторы и административные (изменение налогового режима, таможенных тарифов, государственное регулирование цен).

Внутренние факторы:

1. Материально- технические факторы (изменение материально – технической базы, использование технологии и предметов труда, качество и конкурентоспособность продукции).

2. Организационно – управляющие факторы (стратегия и тактика развития, информационное обеспечение).

3. Социальные факторы (квалификация рабочих, улучшение условий труда).

4. Экономические факторы (изменение цен на продукцию, налоговое планирование).

Внутренние факторы подконтрольны предприятию, поэтому анализ факторов, влияющих на прибыль, дает возможность выявить резервы повышения прибыли:

1. Текущая платежеспособность предприятия, при низком уровне которой предприятие должно снижать потребляемую часть прибыли.

2. Уровень рентабельности предприятия, при низком значении которого и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фондов и резервов, на социальные программы и прочее.

3. Наличие альтернативных источников формировании инвестиционных ресурсов (финансовых активов, амортизационного фонда, выручки от реализации основных средств и др.)

В таблице 5.1 рассмотрим порядок формирования прибыли.

Таблица 5.1 - Анализ формирования прибыли

Продолжение таблицы 5.1

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В анализируемом году произошло снижение финансовых результатов, выручка упала на 23,7%, соответственно себестоимость проданных товаров, работ, услуг также снизилась на 18,4%. Изменение выручки от продаж и себестоимости привело к снижению валовой прибыли на 3315 тыс.руб. и прибыли от продаж на 510 тыс.руб.. Произошло увеличение прочих доходов и расходов соответственно на 957 и 895 тыс.руб.

Пофакторный анализ валовой прибыли показывает, что на отклонение прибыли от продаж оказывает влияние изменение структуры ассортимента продукции, объем продаж и уровень затрат на 1 рубль выпущенных товаров.

В таблице 5.2 представлены исходные данные для анализа.

Таблица 5.2 - Исходные данные

|

|||

Наименование показателя |

Предыдущий год |

Анализи-руемый год |

Отклонение |

1.Выручка от продаж, тыс.руб. |

23508 |

17925 |

-5583 |

2.Полная себестоимость, тыс.руб. |

22644 |

17571 |

-5073 |

3.Прибыль (убыток),тыс. руб. |

864 |

354 |

-510 |

Рассмотрим влияние факторов:

1.Влияние изменения объема продаж на прибыль:

±∆Прv = Прб*(К2-1)=11215*(17571/22644-1)=-193,3 тыс.руб.

где: К2-коэффициент изменения себестоимости, равный отношению фактической себестоимости к базовой.

2.Влияние изменения структуры продукции:

±∆Прс=Прб*(К1-К2)=864*(17925/23508-17571/22644)=-11,3 тыс.руб.

где: к1-коэффициент изменения выручки, равный отношению фактической выручки к отчетной.

3.Влияние изменения уровня затрат на 1 рубль выручки от продаж (РП):

±∆Прз=РПф*(Зф-Зб)=17925*(17571/17925-22644/23508)=+305,4 тыс.руб.

Данные для расчета сведем в таблицу 5.3.

Таблица 5.3 – Общие результаты пофакторного анализа

|

|

Наименование показателя |

Сумма прироста прибыли по сравнению с предыдущим годом |

1.Изменение объемов реализации |

-193,3 |

2.Изменение структуры ассортимента |

-11,3 |

3.Изменение затрат на 1 рубль РП |

-305,4 |

Итого |

-510,0 |

Наибольшее влияние на отклонение прибыли от продаж оказали снижения выручки от продаж и увеличение затрат на 1 руб. выручки.

На величину выручки от продаж кроме выпуска товаров влияют остатки готовой продукции на начало и конец года.

В таблице 5.4 представлен анализ движения продукции.

Таблице 5.4 анализ движения продукции.

|

|

|

|

|

|

|

|

|||||

Виды продук-ции

|

Остатки на начало года |

Произведено |

Продано |

Остатки на конец года |

||||||||

V |

ВТ |

С |

V |

ВТ |

С |

V |

РП |

С |

V |

ВТ |

С |

|

1.Лесоза-готовки |

1,1 |

613,14 |

656,1 |

18,1 |

14387 |

13682,7 |

14 |

13452 |

10411,9 |

5,2 |

1548,14 |

3926,8 |

2.Лесопи-ление |

0,1 |

115,25 |

112,9 |

1,2 |

2911 |

2736,3 |

1,3 |

2911 |

2849,3 |

- |

- |

- |

3.Прочие |

- |

764,61 |

723,8 |

- |

2911 |

2911 |

- |

1562 |

4309,8 |

- |

2113,61 |

- |

Итого |

- |

1493 |

2167,8 |

- |

20209 |

19330 |

- |

17925 |

17571 |

- |

3777 |

3926,8 |

Остатки готовой продукции на конец года увеличились по выпуску на 2284 тыс. руб., по себестоимости на 1759 тыс.руб.

Коммерческие расходы - это расходы, связанные с реализацией продукции, в том числе расходы на тару и упаковку изделий, транспортировку, оплату работникам маркетинговой службы, расходы по рекламе и др.

Анализ коммерческих расходов представлен в таблице 5.5.

Таблица 5.5 – Анализ коммерческих расходов

Наименование показателя |

Предыдущий год, тыс. руб. |

Анализируемый год, тыс.руб. |

Отклонение |

1.Транспортные расходы |

1456 |

987,5 |

-468,5 |

2.Зароботная плата маркетинговой службы |

3568 |

2567 |

-1001 |

3.ЕСН |

927,68 |

667,42 |

-260,26 |

4. Расходы на рекламу |

1309,32 |

695,08 |

-614,24 |

Итого: |

7261 |

4917 |

-2344 |

В анализируемом году у предприятия произошло снижение коммерческих расходов по всем элементам на 2344 тыс.руб. Наибольшее снижение произошло по заработной плате – 1001 тыс.руб.

На прибыль от продаж оказали влияние наряду с коммерческими расходами управленческие расходы.

Управленческие расходы - все расходы, не связанные с производственной или коммерческой деятельностью компании, а именно: затраты на содержание управленческого персонала, освещение и отопление зданий непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредиты, относящиеся на себестоимость и т.д.

В таблице 5.6 представлен анализ управленческих расходов.

Таблица 5.6 – Анализ управленческих расходов

Наименование показателя |

Предыдущий год |

Анализируемый год |

Отклонение |

1.Заработная плата работников управленческого персонала |

1890 |

1652 |

-238 |

2.ЕСН |

491,4 |

429,52 |

-61,88 |

3.Расходы на: -электроэнергию -отопление -амортизация |

152,6 100 456 |

125 87 335,48 |

-27,6 -13 -120,52 |

Итого: |

3090 |

2629 |

-461 |

Управленческие расходы в анализируемом году снизились на 461 тыс.руб. по всем элементам.

Прочие расходы и доходы могут оказать как положительное, так и отрицательное влияние на прибыль. В таблице 5.7 рассмотрим прочие доходы и расходы.

Таблица 5.7 – Анализ прочих расходов и доходов

Наименование показателя |

Предыдущий год |

Анализируемый год |

Отклонение |

|||

Доход |

Расход |

Доход |

Расход |

Доход |

Расход |

|

1.Прибыль прошлых лет |

|

|

|

|

|

|

2. Расходы по претензиям |

|

|

|

|

|

|

3. Налог на имущество |

|

|

|

|

|

|

4. Транспортный налог |

|

|

|

|

|

|

5. Расходы, связанные с оплатой услуг банка |

|

|

|

|

|

|

6.Прочие |

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

Согласно положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль ПБУ 18/02» при формировании прибыли различают «отложенные налоговые активы» и «отложенные налоговые обязательства».

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью отчетного периода состоят из постоянных и временных разниц.

Постоянные разницы:

- превышение фактических расходов над расходами, по которым предусмотрены ограничения ( суточные сверх сметы, благотворительная помощь, от реализации ценных бумаг, с убытка от безвозмездной передачи акций);

- расходы, возникающие при разных способах начисления амортизации;

- непризнание для целей налогооблажения расходов, связанных с передачей на безвозмездной основе имущества;

- прочие (налоговые обязательства с хозяйственных расходов, с ремонта основных средств).

Временные разницы - это расходы и доходы, формирующие бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом.

Временные разницы подразделяются:

- вычитаемые временные разницы;

- налогооблагаемые временные разницы.

Разница в правилах признания прибыли (убытка) в бухгалтерском и налоговом учете приводит к образованию вычитаемой временной разницы и соответствующих отложенных налоговых активов и отложенных налоговых обязательств.

В таблице 5.8 рассмотрим расшифровку ОНА и ОНО

Таблица 5.8 – Расшифровка ОНА и ОНО

Наименование показателя |

ОНА |

ОНО |

||||

Преды- дущий год |

Анализи- руемый год |

Откло- нение |

Преды- дущий год |

Анализи- руемый год |

Откло- нение |

|

1. Превышение фактических расходов над расходами по которым предусмотрено ограничение |

- |

- |

- |

- |

- |

- |

2. Разница при начислении амортизации |

- |

- |

- |

- |

- |

- |

3. Непризнанные расходы при передаче основных фондов с баланса на баланс |

- |

- |

- |

- |

- |

- |

Итого: |

- |

- |

- |

- |

- |

|

Показатели рентабельности дают возможность оценить эффективность всего производства и отдельных видов, выявить наиболее высоко рентабельную продукцию и оценить конкурентоспособность продукции. Он более полно, чем прибыль, отражает окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Рентабельность можно рассчитать как по выпуску, так и по реализации.

В таблице 5.9 представлены исходные данные для анализа рентабельности по выпуску продукции.

Таблица 5.9- Анализ рентабельности

|

|||

Наименование показателя |

Предыду-щий год |

Анализируе-мый год |

Отклонение |

1.Выпуск товаров и услуг, тыс.руб. |

24835 |

20209 |

-4626 |

2.Себестоимость ВТ, тыс.руб. |

26225 |

19330 |

-6895 |

3.Прибыль (убыток), тыс.руб. |

-1390 |

879 |

+2269 |

4.Рентабельность,% |

-5,3 |

4,54 |

+9,84 |

Рентабельность выпуска продукции в анализируемом году увеличилась на 9,84%, что говорит об положительных сдвигах в работе предприятия. На отклонение по рентабельности оказали влияние два фактора: выпуск товаров и себестоимость.

Рассмотрим влияние факторов на отклонение в значениях рентабельности:

Определим влияние каждого фактора:

1.Влияние выпуска товаров:

Р1=![]() (5.1)

(5.1)

Р1= (20209-26225)/26225*100%=-22,94%

Отклонение: -22,94+5,3 = -17,64%

2.Влияние себестоимости:

Рф=![]() (5.2)

(5.2)

Рф=(20209-19330)/19330*100%=4,54%

Отклонение: +4,54+22,94 =27,48%

Балансовая увязка: -17,64+27,48 = 9,84%

Таким образом, за счет снижения выпуска товаров рентабельность продукции снизилась на 22,94%, а за счет снижения себестоимости увеличилась на 4,54%.

Анализ рентабельности отдельных видов продукции, а также всей совокупности её, поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность продукции, а значит улучшить Финансовое, социально-экономическое положение предприятия, отрасли.

Далее в таблице 5.10 рассмотрим анализ рентабельности отдельных видов продукции.

Таблица 5.10 – Анализ рентабельности отдельных видов продукции

Виды продук-ции |

Выпуск товаров |

С/с |

Прибыль |

Рентабель-ность |

Откло-не- ние |

||||

Пред. год |

Анал. год |

Пред. год |

Анал. год |

Пред. год |

Анал. год |

Пред. год |

Анал. год |

||

1.Лесоза-готовки |

19509 |

14387 |

20963,54 |

13682,66 |

-1454,54 |

704,34 |

-6,94 |

5,15 |

+12,09 |

2.Пилома-териалы |

3227 |

2911 |

3162,46 |

2736,34 |

64,54 |

174,66 |

2,04 |

6,38 |

+4,34 |

3. Прочие |

2099 |

2911 |

2099 |

2911 |

- |

- |

- |

- |

- |

Итого: |

24835 |

20209 |

26225 |

19330 |

-1390 |

879 |

-5,3 |

4,54 |

+9.84 |

В анализируемом году прибыль пиломатериалов возросла на 110,12 тыс.руб., себестоимость реализованной продукции снизилась на 426.12 тыс.руб., что повлекло рост рентабельности пиломатериалов на 4,34%.

Влияние инфляции на финансовые результаты

Сегодня для российской экономики характерна как открытая, так I подавленная инфляция, что выражается в инфляции издержек. Открытая инфляция выражается в хроническом росте цен на все товары и услуги Подавленная инфляция возникает вследствие поддержания государством цен на товары и услуги ниже цен спроса и предложения. При этом национальные деньги перестают быть всеобщим покупательным средством и мepoй распределения товаров и услуг, что способствует бартерному обмену появлению взаимозачетов. При инфляции издержек непрерывно растут цены покупное сырье, материалы, энергию, транспортные услуги. Как следствие товаропроизводители вынуждены повышать цены на свою продукцию и услуги, чтоб минимизировать потери прибыли от инфляции. Поэтому рост цен на продукцию и услуги является основным фактором формирования прибыли предприятий. Необходимо учитывать поправку на инфляцию, это покажет, какой будет чистая прибыль, скорректированная на основании индекса цен на потребительские товары и издержек по замещению выбывающего основного капитала. Инфляция оказывает на предпринимательскую деятельность двоякое действие. При невысоких темпах (до 1 % в месяц) она может даже стимулировать расширение и обновление производства, удешевляя кредит. Прогноз на сырье, материалы, топливо, комплектующие изделия, транспортные тарифы позволяет обосновать вложение средств в материальные запасы, допустимы пределы повышения цен. Искажение показателей отчетности в связи с влиянием инфляции может привести пользователей этой информации к принятию неадекватных реальной ситуации решений. Чтобы снизить влияние инфляции на финансовые результаты необходимо контролировать уровень рентабельности, закладываемый в расчетные цены выпускаемой продукции, Наибольшее влияние инфляция оказывает на материальные затраты, расходы на оплату труда с отчислениями и амортизацию. При инфляции денежный приток от продажи продукции должен обеспечивать возможность оплаты затрат, подверженных инфляции в прежнем физическом объеме. Размер прибыли должен компенсировать прирост цен, тарифов и ставок на материалы, услуги и оплату труда. То есть:

N > М + U) * Iц,

где N - величина денежного потока от продаж, тыс. руб.

М - материальные затраты, тыс. руб.

U - расходы на оплату труда с отчислениями, тыс. руб.

Iц - среднемесячный индекс инфляции.

371 > (12605 + 3481+819)*1,2

371 > 20286

Исходя из формулы минимальный размер прибыли, компенсирующий прирост цен, тарифов и ставок на материалы, услуги и оплату труда выражается следующим образом:

![]()

где А - амортизационные отчисления, тыс. руб.

СН - ставка налога на прибыль, доли.

Расчет по формуле при значении среднемесячного индекса 1,2:

![]()

П ≥3192,5

Расчет минимального размера прибыли показывает, что значение прибыли от продаж должно быть равно или больше 3192,5тыс. руб., что не соответствует действительности, прибыль от продаж составила 354 тыс. руб. отсюда следует, что уровень рентабельности, заложенный в расчетные цены продукции, не достаточен для реального снижения влияния инфляции на показатели отчетности.

Для противодействия отрицательному влиянию инфляции необходимо: 1) увеличить продажные цены для того, чтобы увеличить долю прибыли в цене товара, необходимо использовать метод назначения цены в виде суммы издержек плюс прибыль как процент сверх издержек; 2) при прочих равных условиях необходимо изыскать наиболее дешевые варианты осуществления хозяйственной деятельности, при возможности не использовать при производстве компоненты, цены на которые имеют тенденцию к чрезмерному росту, заключать долговременные контракты с поставщиками; 3) делать упор на продукцию, которая мало подвержена воздействию инфляции, сократить на сколько это возможно выпуск нерентабельной продукции.

Анализ прибыли по системе «директ-костинг»

Методика управленческого анализа прибыли требует ведения раздельного учета переменных и постоянных издержек. Данная система носит название «директ-костинг» (операционный анализ).

Система «директ-костинг» - атрибут рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа и обоснования управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства. Разделение затрат в этой системе позволяет определить важный в аналитических расчетах показатель - маржинальный доход (валовую маржу).

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами, или сумму постоянных расходов и прибыли от реализации.

ВМ = П + Спост,

где ВМ - валовая маржа (маржинальный доход), тыс. руб.

Спост - условно-постоянные издержки на весь объем выпуска товаров,

тыс. руб.

ВМ = 354 + 2111 = 2465 тыс. руб.

Факторная модель прибыли в системе «директ-костинг» принимает вид:

П = вм – Спост

Из формулы следует, что предприятие начнет получать прибыль только после того, как возместит постоянные затраты за счет дохода от реализации определенного объема выпускаемой продукции. Выручки от продаж должно хватить для покрытия переменных расходов и образования прибыли.

Что касается затрат, корректировка и регулирование которых требует определенного времени, то без нарушения общности можно считать, что именно они определяют размеры организации, параметры ее производственных мощностей, то есть физические размеры производственных структур и производственный потенциал машинного парка предприятия. затраты такого рода относятся к категории постоянных затрат. Издержки, сопряженные с обеспечением постоянных затрат, носят название постоянных издержек.

Помимо постоянных затрат предприятия несут также переменные затраты, которые могут быть и без особых трудностей подвергнуты изменению в рамках организации заданного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, оплата труда - вот примеры переменных издержек большинства предприятий. от конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными. Затраты, являющиеся для одних фирм переменными, вполне могут для других фирм относиться к категории постоянных. Издержки, связанные с обеспечением переменных затрат, называются переменными затратами. .

Определенное влияние на величину прибыли от реализации оказывают доли условно-постоянных и условно-переменных расходов в составе затрат, и их изменение. В таблице 5.11 рассмотрим валовую маржу по лесозаготовкам.

Таблица 5.11 –Расчет валовой маржи по продукции лесозаготовок

|

|

|

|

|

Наименование показателя |

Доля УПР |

|||

Предыдущий год |

Анализируемый год |

|||

тыс.руб. |

уд.вес |

тыс.руб. |

уд.вес |

|

1.Объем лесозаготовок, тыс.м³ |

14,0 |

|

14,0 |

|

2.Выручка от продаж, тыс.руб. |

13452 |

|

13452 |

|

3.Себестоимость,в т.ч. |

10411,9 |

100 |

10411,9 |

100 |

переменные расходы |

7781,6 |

74,7 |

8300,9 |

79,7 |

постоянные расходы |

2630,3 |

25,3 |

2111 |

20,3 |

4.Результат от реализации после возмещения переменных затрат (маржинальная прибыль) |

5670,4 |

|

5151,1 |

|

Согласно форме 5-з находим удельный вес условно-постоянных расходов за анализируемый и предыдущий годы. Результат от реализации после возмещения переменных затрат получаем разницей между выручкой от продаж и переменными затратами.

В таблице 5.12 рассмотрим валовую маржу по лесопилению.

Таблица 5.12 –Расчет валовой маржи по лесопилению

|

|

|

|

|

Наименование показателя |

Доля УПР |

|||

Анализируемый год |

||||

тыс.руб. |

уд.вес |

|||

1.Объем лесопиления, тыс.м³ |

1,3 |

|

||

2.Выручка от продаж, тыс.руб. |

2911 |

|

||

3.Себестоимость,в т.ч. |

2849,3 |

100 |

||

переменные расходы |

2222,4 |

78 |

||

постоянные расходы |

626,9 |

22 |

||

4.Результат от реализации после возмещения переменных затрат (маржинальная прибыль) |

688,6 |

|

||

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности (точка безубыточности) и запас финансовой прочности. Сила воздействия операционного рычага определяется, как отношение валовой маржи (маржинального дохода) к прибыли. Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый про цент снижения выручки дает тогда все больший и больший процент снижения прибыли. Определим силу воздействия операционного рычага:

![]()

То есть при снижении выручки на один процент, прибыль снизится на 13,9%.

На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать, и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности. Все это оказывается чрезвычайно полезным для выработки деталей коммерческой политики предприятия. При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного операционного рычага.

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безубыточности предприятия основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий.

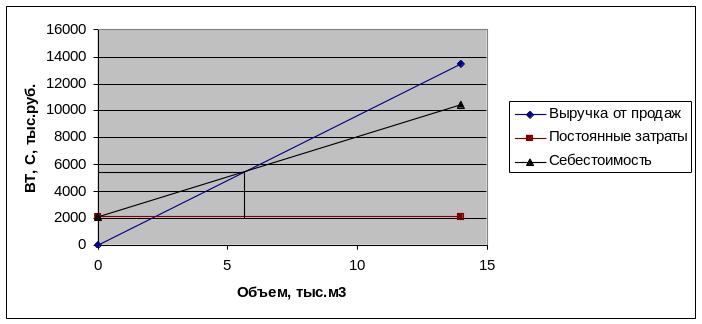

При анализе взаимосвязи расходов, объемов продукции и прибыли вычислим точку преломления убытков и прибыли или порог рентабельности. Для этого чертится следующий график.

Рисунок 5.1 – Точка преломления убытков и прибыли

Коммерческие расходы выделены отдельной составляющей при формировании прибыли и представляют собой расходы, связанные с реализацией товара. К расходам на реализацию относятся транспортные расходы, заработная плата работников маркетинговой службы, затраты на рекламу, износ оборудования, используемого для целей реализации и т.д. Для анализируемого предприятия коммерческие расходы в анализируемом году составили 4917 тыс.руб. В анализируемом году вся сумма коммерческих расходов была включена в себестоимость проданных товаров, продукции, работ, услуг, уменьшив таким образом величину валовой прибыли.

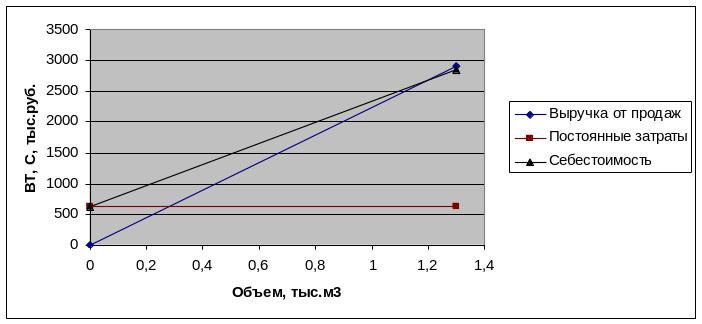

На рисунке 5.2 найдем точку преломления убытков и прибыли или порог рентабельности (лесопиление).

Рисунок 5.2 - Точка преломления убытков и прибыли

Лесопиление является убыточным, так как большая часть произведенной продукции идет на собственное потребление, а лишь небольшая часть - на продажу потребителям. На графике видно, что точка безубыточности равна 1,2 тыс.м3. Зона безубыточности равна 0,1 тыс.м3. Данная зона безубыточности меньше чем критическая точка, то есть предприятие имеет недостаточное устойчивое финансовое положение по лесопилению.