4. Поняття та види нематеріальних ресурсів підприємства, їх характеристика

Нематеріальні ресурси підприємства – це складова частина потенціалу підприємства, яка забезпечує економічну користь протягом тривалого періоду і має ту особливість, що в них відсутня матеріальна основа здобування доходів та не визначені майбутні розміри цих доходів.

За походженням нематеріальні ресурси виникають або завдяки новим унікальним знанням або у зв’язку з рідкістю ресурсів. Використання таких ресурсів або робить їхніх власників єдиним виробником продукції, або забезпечує зменшення витрат проти інших виробників.

Специфічними рисами нематеріальних ресурсів є:

Відсутність матеріальної основи для отримання вигод;

Умовна невіддільність від суб’єкта господарювання;

Тривалий термін використання;

Відсутність корисних відходів;

Невизначеність усього спектру можливих ефектів від використання;

Підвищений рівень ризику на стадії створення та використання.

До нематеріальних ресурсів належать:

Винаходи, об’єктами яких можуть бути продукти та способи їх одержання;

Промислові зразки- нове художньо-конструктивне вирішення виробів, коли досягається єдність технічних та естетичних властивостей;

Товарні знаки та знаки обслуговування – оригінальні позначення, за допомогою яких товари і послуги одних виробників відрізняються від однорідних товарів і послуг інших виробників; головне завдання товарного знака полягає в ідентифікації товару та його виробника на ринку. Товарний знак при цьому виконує дві функції: є рекламою товару і гарантуванням його якості;

Фірмові найменування – це стале позначення підприємства або особи, від імені якої здійснюється виробнича та інша діяльність;

Об’єкти авторського права – що охороняються авторським та суміжним правом;

Раціоналізаторські пропозиції – це технічне вирішення, що є новим і корисним для підприємства,

Ноу-хау – це знання чи досвід технічного, організаційного, виробничого й економічного характеру, що можуть бути практично використані і і принести власникові певні переваги;

Комерційна таємниця – це відомості, безпосередньо пов’язані з діяльністю підприємства, розголошення яких може завдати шкоди його інтересам.

Нематеріальні активи – це права власності і захист доступу до нематеріальних ресурсів підприємства та їх використання в господарській діяльності з метою одержання доходу.

5. Поняття, склад та структура оборотних коштів підприємства.

Оборотний капітал — частина постійного капіталу, що формується з грошових коштів та їх еквівалентів (короткострокові, високоліквідні фінансові інвестиції, які вільно конвертуються в грошові кошти і які характеризуються незначним ризиком зміни вартості), дебіторської заборгованості (заборгованість фізичних та юридичних осіб підприємству), а також з інших матеріальних ресурсів, що призначені для споживання під час виробництва, перебувають в процесі виробництва чи призначені для реалізації.

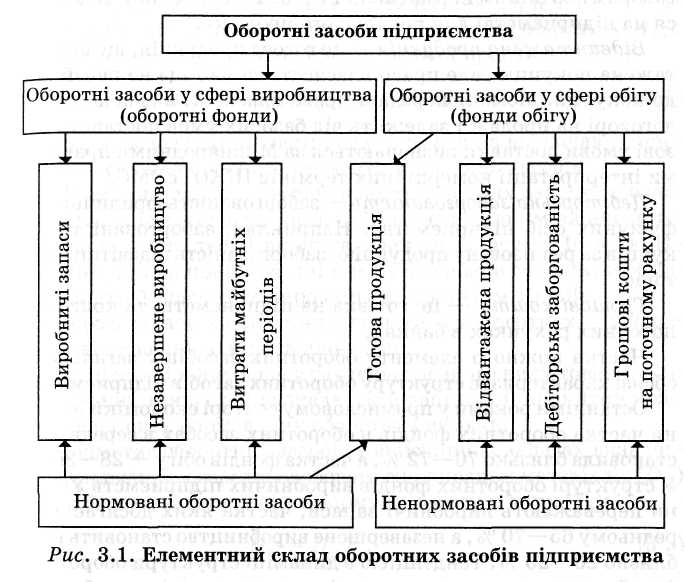

Оборотні засоби — це авансовані грошові кошти в оборотні фонди та фонди обігу для забезпечення безперервного виробничого процесу та надходження в майбутньому на підприємство економічних вигод (грошових коштів).

Оборотні засоби складаються з двох частин: оборотних фондів та фондів обігу. Всі елементи оборотних фондів та один елемент фондів обігу — готова продукція — нормовані елементи.

Розподіл оборотних засобів на оборотні фонди та фонди обігу, нормовані та ненормовані елементи наведено на рис. 3.1.

Оборотні засоби одночасно перебувають у грошовій і товарній формах на всіх стадіях.

Оборотні фонди складаються з таких елементів: виробничі запаси, незавершене виробництво, витрати майбутніх періодів.

Виробничі запаси — це ресурси, що утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг. До них належать запаси сировини, основних і допоміжних матеріалів, закуплених напівфабрикатів, комплектуючих виробів, палива, тари, запасних частин, малоцінних та швидкозношуваних інструментів та господарського інвентарю, що використовуються менше одного року, а також інших матеріальних цінностей аналогічного призначення. Вони переносять свою вартість на вартість продукції, що виготовляється після їх передачі у виробництво.

Н езавершене

виробництво — це

ресурси, які перебувають у процесі

виробництва з метою подальшого продажу

продукту

езавершене

виробництво — це

ресурси, які перебувають у процесі

виробництва з метою подальшого продажу

продукту

виробництва: деталі, вузли, вироби, що потребують подальшої переробки для виготовлення готової продукції. Вони перебувають безпосередньо на робочих місцях або ж у процесі транспортування від одного робочого місця до іншого. На цій стадії нараховується заробітна плата цеховому персоналу, що включається до собівартості продукції.

Витрати майбутніх періодів — грошові витрати, що мають місце у певному періоді, але на собівартість продукції (робіт, послуг) будуть віднесені у наступні періоди; це витрати на підготовку виробництва, винахідництво і раціоналізацію, передплату періодичних видань тощо.

Фонди обігу складаються з таких елементів: залишки готової продукції на підприємстві, відвантажена продукція, грошові кошти та дебіторська заборгованість.

Готова продукція — це виготовлена продукція, що відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом, та утримується на підприємстві для подальшого продажу.

Відвантажена продукція — це готова продукція, що відвантажена покупцю, але право власності на яку ще не перейшло до покупця. Момент передачі права власності визначається в договорі на продаж і залежить від базових умов поставки. Базові умови поставки визначаються за Міжнародними правилами інтерпретації комерційних термінів ІНКОТЕРМС.

Дебіторська заборгованість — заборгованість юридичних та фізичних осіб підприємству. Наприклад, заборгованість покупців за реалізовану продукцію, заборгованість підзвітних осіб тощо.

Грошові кошти — це готівка на підприємстві та кошти на поточних рахунках в банках.

Частка кожного елементу оборотних засобів у загальному обсязі характеризує структуру оборотних засобів підприємства.

Останніми роками у промисловому секторі економіки України частка оборотних фондів в оборотних засобах в середньому становила близько 70—72 %, а частка фондів обігу — 28—ЗО %. У структурі оборотних фондів виробничих підприємств України переважають виробничі запаси, частка яких досягає в середньому 65—70 %, а незавершене виробництво становить приблизно 20—25 %. Тенденцією в динаміці структури оборотних фондів є поступове зменшення відносних розмірів виробничих запасів і збільшення частки незавершеного виробництва та витрат майбутніх періодів. У структурі фондів обігу вартість залишків готової продукції становить 15—17 %.