42 Ценообразование на рынке факторов производства. Уровень цен. Индексы цен.

Установление цены товара является следующим важным решением, принимаемым предприятием, после производства товара. Предприятию следует установить такую цену товара, от продажи которого оно может получить максимально возможную прибыль.

В основе формирования цены товара лежит его себестоимость, то есть издержки, затраченные на производство и реализацию этого товара.

В зависимости от стадии товародвижения, на которой находится товар, выделяют три вида цен:

Отпускные цены предприятия - это та цена, по которой предприятие-изготовитель выпускает товар. Она включает в себя себестоимость и прибыль предприятия.

Оптовая цена торговли это цена, включающая в себя наценку, помимо себестоимости и прибыли предприятия.

Розничная цена, цена, по которой товар предлагается потребителю. Она является завершающей ценой процесса ценообразования. Помимо оптовой цены, розничная цена включает в себя торговую наценку, обеспечивающую прибыль продавца.

Таким образом, цена складывается из себестоимости и прибыли. Процесс ценообразования состоит из нескольких этапов:

Выявление внешних по отношению к предприятию факторов, влияющих на цены.

Постановка целей ценообразования.

Выбор метода ценообразования.

Разработка ценовой стратегии.

Рыночная корректировка цен.

Основными факторами, влияющими на цены, являются потребители, рыночная среда, участники каналов товародвижения (поставщики товаров и т.п.), государство.

Также цена товара формируется в зависимости от целей, которые стремится достичь предприятие. Целями могут быть: сбыт (подразумевает низкий уровень цен и носит долгосрочный характер), текущая прибыль (уровень цен высокий, характер цели краткосрочный), выживаемость (уровень цен крайне низкий, краткосрочный период), качество (высокий уровень цен, долгосрочный характер цели).

После установления цели, предприятие выбирает метод ценообразования. Выделяют пять методов установления цен:

Затратный. В основе формирования цены лежат издержки производства, к которым прибавляется процент прибыли предприятия.

Агрегатный. Цена по этому методу определяется суммированием цен на отдельные составные части товара. Этот метод применяется для товаров, состоящих из наборов отдельных изделий, например, мебельный гарнитур, кофейный сервиз, для товаров, состоящих из отдельных узлов, например, светильники, кухонные комбайны, часы.

Параметрический. В основе этого метода лежит соотношение качественных параметров изделия, на основе чего определяется цена товара.

Метод текущих цен. Используется для товаров массового потребления, пользующихся спросом.

Метод на основе анализа безубыточности и обеспечения целевой прибыли. Этот метод используется предприятием для достижения определенной конкретной величины прибыли. Исходя из этой величины, определяется цена товара.

Под стратегией ценообразования понимают выбор коммерческим предприятием возможной динамики изменения исходной цены товара в условиях рынка наилучшим образом соответствующей целям предприятия в области ценообразования.

После установления цены товара и определения направления ее изменения необходимо скорректировать цену с учетом влияния рынка. Цена товара определяется договором купли-продажи. Но чтобы избежать неблагоприятных последствий в результате возможного изменения ситуации на рынке, в договоре необходимо указать "оговорки": о возможности повышения или понижения расходов, от колебания рыночной цены.

Уровень цен выражается в виде индексов цен, являющихся измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых "рыночной корзиной" для данного временного периода, и совокупной ценой идентичной либо сходной группы товаров и услуг в базовом периоде «Базовый период - период, используемый как точка отчета при расчетах индекса изменения экономических параметров. Индекс базового периода обычно принимается за 100%. При росте параметра на 8% новый индекс составит 108%.» . Указанный ориентир или начальный уровень называется "базовым годом - год, принимаемый за базу, начальную точку отсчета при определении темпов роста, динамики изменения, экономических индексов". Если представить сказанное в виде формулы, то получим

Iц = P1/P0 х 100, где Iц - индекс цен в данном году; P1 - цена рыночной корзины в данном году; P0 - цена аналогичной рыночной корзины в базисном году. Согласно практике, принятой в странах с рыночной экономикой, отношение цен данного года и базового умножается на 100. Например, ценовое отношение 2:1 (=2) представляет собой числовой индекс, равный 200.

Индекс цен служит одним из важнейших показателей уровня инфляции, используется в целях осуществления единой государственной финансовой политики, анализа и прогноза ценовых процессов в экономике, регулирования реального курса национальной валюты, пересмотра минимальных социальных гарантий, решения правовых споров.

Расчет индекса производится на базе двух источников информации: данных об изменении цен, полученных путем регистрации цен и тарифов на потребительском рынке, и данных о структуре фактических потребительских расходов населения за предыдущий период. Расчет индекса осуществляется Государственным комитетом по статистике Российской Федерации на федеральном и региональном уровнях по единой методологии в соответствии с формулой Ласпейреса.

Различают индивидуальный индекс цен, равный отношению цены на данный товар в наблюдаемом (отчетном) году и в базисном периоде, и сводный индекс, равный отношению стоимости группы товаров, проданных в отчетном периоде, исчисленной в фактических ценах и ценах базисного периода. Обычно такой индекс является не просто средней величиной, а каждая цена "взвешивается" в соответствии с долей данного товара в общем объеме расходов. Веса могут изменяться в зависимости от того, расходы какого периода выбираются для взвешивания.

Индекс розничных цен

Индекс цен, взвешенный по объемам производства базисного года. Представляет отношение стоимости набора товаров, произведенных в базисном году, в рыночных ценах данного года к стоимости того же набора товаров в ценах базисного года. Если расходы в базисном году составляли для n товаров Sum P1,iQ1,i, где i = 1, 2,..., n; P и Q - цены и количество соответственно, то рост цен в текущем году может быть рассчитан путем использования цен текущего года и взвешивания их по количествам базисного года. То есть будут определены расходы в текущем году по ценам текущего года, но по количествам базисного года. Эти расходы составят Sum P2,i1,i.

Отношение второй и первой суммы и является индексом цен Ласпейреса:

p = Sum P2,iQ1,i / Sum P1,iQ1,i.

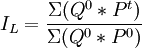

( Индекс Ласпейреса определяется путём взвешивания цен двух временных периодов по объёмам потребления базисного периода и отражает изменение стоимости потребительской корзины базисного периода, произошедшее за текущий период. Индекс рассчитывается как отношение потребительских расходов, обусловленных приобретением того же набора потребительских благ по текущим ценам (ΣQ0 * Pt), к расходам на приобретение идентичного по структуре набора по ценам базисного периода (ΣQ0 * P0):

.

.

Отражая динамику цен по потребительской корзине базисного периода Q0, индекс Ласпейреса не учитывает изменений в структуре потребления, которые возникают из-за изменения цен благ. Отражая лишь эффект дохода и игнорируя эффект замещения, этот индекс даёт завышенную оценку инфляции при росте цен и заниженную в случае их снижения.)

Индекс Пааше - индекс цен, взвешенный по объемам производства текущего года. Представляет отношение стоимости набора товаров, произведенных в данном году и проданных по рыночным ценам данного года, к стоимости того же набора товаров в ценах базисного года.

Такой индекс используется в качестве дефлятора валового национального продукта. Расходы в текущем году (2) выражаются следующим образом:

Sum P2,iQ2,i,

где i = 1, 2,..., n; P и Q - цены и количество соответственно.

Для предыдущего года (1) берутся его цены, но взвешиваются по объемам производства текущего года:

Sum P1,iQ2,i.

Отношение двух величин расходов дает индекс цен следующего вида:

Sum P2,iQ2,i/SumP1,iQ2,i.

(Индекс Пааше — один из индексов цен, исчисляемых для характеристики изменения цен товаров. Определяется путём взвешивания цен двух временных периодов по объёмам потребления текущего периода и отражает изменение стоимости потребительской корзины текущего периода. Он рассчитывается как отношение текущих потребительских расходов к расходам на приобретение такого же ассортиментного набора в ценах базисного периода:

![]() .

.

Отражая динамику цен по потребительской корзине текущего периода (Qt), индекс Пааше не в полной мере отражает эффект дохода. В результате получается завышенная оценка изменения цен при их снижении и заниженная в случае роста.)

С целью устранения недостатков, присущих индексам Пааше и Ласпейреса, рассчитывается их средняя геометрическая величина — индекс Фишера (IF):

![]() .

.