1.5 Хранение товаров на складах

На товарных складах хранится большая номенклатура грузов, поэтому правильное их размещение по камерам и местам хранения значительно упрощает всю работу складов.

В зависимости от объема грузопотока, условий хранения, погрузки и выгрузки, складирования и транспортирования грузов к месту потребления складское помещение оснащается стеллажами, поддонами, весами и другими измерительными приборами, подъемно-транспортными устройствами, противопожарным инвентарем8.

Важнейшим требованием, которому должно отвечать правильно организованное хранение товаров на складе, является обеспечение качественной и количественной сохранности товаров Складские работники должны хорошо знать свойства хранимых товаров, и требования к условиям хранения, владеть технологией хранения. К условиям хранения относят условия окружающей среды, то есть температуру, влажность, солнечный свет и т. п. Технология хранения включает в себя схемы размещения товаров на складе, способы их укладки и обработки.

Условия и технология хранения товаров в основном зависят от их физико-химических свойств, следовательно, могут определяться применительно не только к отдельным товарам, но и к целым товарным группам. Совместное размещение товаров, близких по своим физико-химическим свойствам, то есть товаров однородного режима хранения, обеспечивает правильное товарное соседство, исключающее возможность вредного воздействия товаров друг на друга при совместном хранении.

Другим условием возможности совместного хранения является взаимосвязанность в ассортименте. Расположение по соседству товаров, отпускаемых вместе, в общей партии, позволяет сократить количество движения на складе.

Функционирование склада сопровождается затратами трудовых и технических ресурсов. Снизить эти затраты можно путем разделения всего ассортимента на группы, требующие большого количества перемещений, и группы, к которым обращаются достаточно редко. Размещение названных групп товаров в разных зонах склада позволит минимизировать количество передвижений на складе.

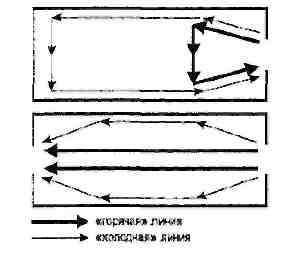

Как правило, часто отпускаемые товары составляют лишь небольшую часть ассортимента, и располагать их необходимо в удобных, максимально приближенных к зонам отпуска местах, вдоль так называемых «горячих» линий (рис. 6). Товары, требующиеся реже, отодвигают на «второй план» и размещают вдоль «холодных» линий.

Рис. 6. Разделение потоков на складе

Вдоль «горячих» линий могут располагаться также крупногабаритные товары и товары, хранящиеся без тары, так как их перемещение связано со значительными трудностями9.

Выделение на складе, так называемых «горячих» зон и сосредоточение в них наиболее востребованного ассортимента наряду с позитивными результатами может создать и ряд трудностей Признак частоты встречаемости позиции в отгрузочных документах может входить в противоречие с признаком ассортиментной специализации. Собирая в одной зоне наиболее востребованные товары, мы размещаем там разнородные товары, вырывая их из своего ассортиментного окружения. Одновременно со стягиванием в данную зону разнородного ассортимента, мы стягиваем туда разнородные типоразмеры транспортной тары. Сборный заказ такой зоны рационально уложить на одном поддоне может оказаться гораздо сложнее. Способы хранения можно классифицировать по двум признакам (рис. 7).

Рис. 7. Виды способов хранения

Размещение товаров необходимо осуществлять с учетом выбранного способа хранения вновь поступающих партий товаров, в частности, поступают ли они для сортового (обезличенного) или партионного хранения.

При сортовом хранении каждый вновь поступивший товар присоединяется к имеющимся товарам того же наименования и сорта и возможно, смешивается с ними. Товары разного сорта при этом хранятся отдельно. Плюсом данного метода является рациональное использование складской площади. Минусом – увеличение объема работы в связи с возможной необходимостью разделения разных товаров одного сорта, поступивших по разным ценам.

При партионном способе хранения каждая партия хранится на складе отдельно, движение товаров по наименованиям и сортам в каждой партии также отслеживается отдельно. Достоинством данного способа хранения является возможность выявления излишков и недостач сразу после реализации товара, а не после общей инвентаризации склада, что упрощает оперативное наблюдение за остатками. Недостаток – снижение эффективности использования складского объема и усложнение управления складским процессом по причине того, что остатки товаров одного и того же сорта хранятся в разных местах10.

Следует контролировать оборачиваемость, своевременно выявлять неликвиды и принимать по ним решения. Идентифицировать неликвиды можно с помощью следующей формулы:

![]()

Где γ – коэффициент интенсивности использования запасов;

о – потребность в материале в течение определенного периода;

р – поступление материалов в течение определенного периода.

Значение γ для различных групп товаров:

менее -1 – неликвиды;

от -1 до -0,3 – пролеживающие и слабо используемые;

от -0,3 до -0,1 – нормально используемые;

от -0,1 до 0,2 – активно используемые;

от 0,2 до 1 – дефицитные.

Неликвиды, требующие первостепенного внимания, могут быть выявлены с помощью матрицы АВС – ХYZ анализа (таблица 1).

Тесно связана с проблемой неликвидов проблема удаления из ассортимента товаров, неинтересных с точки зрения бизнеса компании. В качестве возможного инструмента для принятия решения в этой области может применяться анализ АВС – ХYZ.

Таблица 1

Идентификация неликвидов, требующих первостепенного внимания

Доля в запасах |

Оборачиваемость |

||

До 45 дней Группа Х (используемые нормально) |

45 – 90 дней Группа Y (пролеживающие) |

Свыше 90 дней Группа Z (неликвиды) |

|

1 |

2 |

3 |

4 |

Группа А (20 % ассортимента – 80 % стоимости заказа) |

AX |

AY |

AZ (III) |

Группа В (30 % ассортимента – 15 % стоимости заказа) |

BX |

BY |

BZ |

Группа С (50 % ассортимента – 80 % стоимости заказа) |

CX |

CY |

CZ |

В строку А попадает вало образующая номенклатура, в столбец X – наиболее часто заказываемая номенклатура. Позиции, попавшие в указанные подмножества, не могут быть удалены из ассортимента. Кандидаты на удаления должны иметь малый вклад в стоимостном обороте (группа С) и продаваться в незначительных количествах (группа Z), так, чтобы их удаление не снизило уровень сервиса компании. На пересечении двух указанных множеств находится подмножество СZ. Позиции, попавшие сюда должны анализироваться, например один раз в месяц, на предмет возможности удаления из ассортимента.

Рациональное размещение и укладка товаров на складе во многом зависит от принятого способа храпения. В зависимости от вида, объема товарных запасов, размеров поступающих партий, особенностей переработки грузов и других факторов, используются в основном два способа хранения:

– стеллажный, при котором товары могут храниться как в упакованном, так и в распакованном виде. Он связан с широкой внутрискладской подсортировкой товаров;

– штабельный, при котором товары хранятся в основном в таре, без распаковки с использованием различных типов поддонов (плоских, стоечных, ящичных).

Условием применения стеллажного способа хранения является широкая внутри складская подсортировка товаров. Основная часть непродовольственных товаров и некоторых видов продовольственных товаров широкого ассортимента могут иметь небольшой объем хранения. Поэтому хранить их целесообразно в стеллажах.

Преимущества стеллажного способа хранения:

– более полное использование объема склада, в первую очередь за счет неограниченной возможности высоты складирования (важное значение играет для высотных складов);

– более свободный доступ к товару, особенно при складировании в полочных стеллажах;

– простую систему кодирования складских мест, что значительно облегчает контроль и учет товаров на складе;

– возможность автоматизированного управления материальными потоками на складе;

– лучшая сохранность грузов.

Товары, объемом хранения более 3 м3, отпускаемые без распаковки целыми грузовыми пакетами можно хранить в штабелях (за исключением высотных складов).

Штабельное хранение применяют, как правило, для сезонных, крупногабаритных товаров, имеющих большой объем хранения. Укладка товаров в штабель должна обеспечить доступ к каждому наименованию товара.

Штабели размещают рядами и блоками. Рядное расположение рационально при подготовке грузов к отправке и большом числе хранимых товаров.

Блочное расположение повышает степень использования складской площади, но приемлемо только для однотипных грузов, так как доступ в этом случае возможен лишь к части грузов, находящихся в непосредственной близости к проездам.

При смешанном размещении грузов в зоне складирования блоки штабелей обычно размещают вдоль стен, а ряды – в центре зала.

Недостатки штабельного хранения:

– при хранении пакетированных грузов высота склада используется ограниченно, примерно лишь до 3,5 – 4 м (в зависимости от вида груза), из-за неустойчивости штабелей при увеличении их высоты;

– повышенное повреждение продукции;

– невозможность обеспечить эффективную организацию работ в многономенклатурных складах11.

C.) Отпуск продукции со склада:

Отпуск продукции со склада на сторону оформляется такими документами:

1) указание на отгрузку – поступает из отдела продаж, содержит ссылку на счет и договор, согласно которому поставляется продукция, номенклатуру продукции, которую необходимо отгрузить, ее количество, стоимость, форму оплаты, срок и способ доставки. Указание на отгрузку – директивный документ для отдела логистики на начало отгрузки продукции заказчику;

2) заборный лист;

3) расходная накладная и др.

Процедура отпуска продукции со склада заключается в выполнении заказов на хранящуюся на складе продукцию.

График завоза — расписание времени отборки и доставки товаров в розничные торговые предприятия. В графике указывают номер маршрута, дни завоза, наименование торгового предприятия, его адрес, вид транспорта, часы доставки.

II. Отгрузка (отпуск) готовой продукции

208. Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов-накладных. В качестве типовой формы накладной может использоваться форма № М-15 "Накладная на отпуск материалов на сторону" (утверждена Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а). Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. При этом указанные документы должны содержать обязательные реквизиты, предусмотренные Федеральным законом "О бухгалтерском учете". Кроме того, накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в т.ч. код продукции (товара), сорт, размер, марку и т.д., наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска.

Основанием для оформления накладной на отпуск готовой продукции на складе, в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особые условия транспортировки, по другим причинам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

209. Накладная (либо иной аналогичный первичный учетный документ) должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. Для этой цели может быть использована (как один из вариантов) следующая схема движения указанных первичных учетных документов (применительно к крупным и средним организациям):

а) на складе готовой продукции или в отделе сбыта (другом аналогичном подразделении организации) выписывается 4 экземпляра накладной;

б) 4 экземпляра накладной передаются в бухгалтерскую службу организации для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им на то уполномоченным;

в) бухгалтерской службой подписанные накладные возвращаются в отдел сбыта (другое аналогичное подразделение организации), где один экземпляр остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета-фактуры; третий и четвертый экземпляры накладной передаются получателю (покупателю) готовой продукции. На всех экземплярах накладной получатель (покупатель) обязан поставить подпись, удостоверяющую факт передачи ему готовой продукции;

г) при вывозе готовой продукции через пропускной пункт (проходную) один экземпляр (четвертый) накладной остается в службе охраны, один из экземпляров (третий) - у получателя в качестве сопроводительного документа на груз (готовую продукцию);

д) служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерскую службу по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

е) бухгалтерская служба совместно с другими подразделениями организации (отдел сбыта, служба охраны и т.п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции и других материальных ценностей с данными об их фактическом вывозе путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

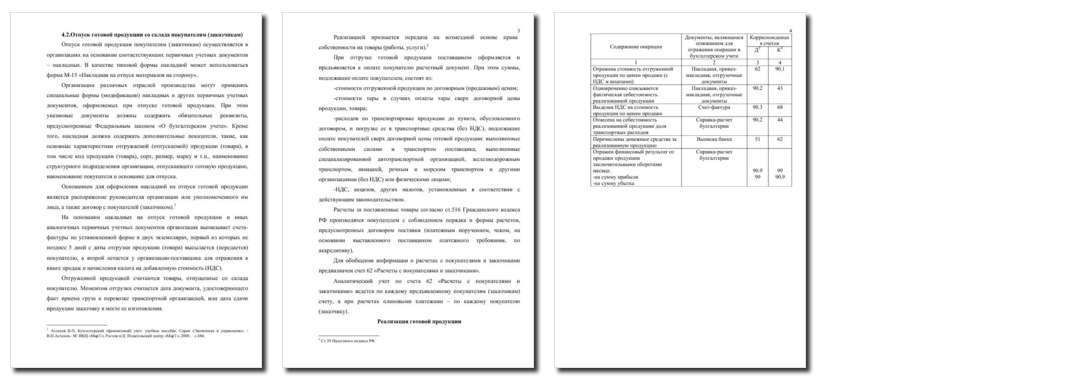

210. На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов организация (как правило, отдел сбыта) выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых не позднее 10 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

211. При отгрузке (отпуске) готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

Суммы, подлежащие оплате покупателем, поставщик учитывает по дебету счета учета расчетов, которые состоят из:

а) стоимости отгруженной (отпущенной) продукции по договорным (продажным) ценам (кредит счета продаж);

б) стоимости тары в случаях оплаты тары сверх договорной цены продукции, товара (кредит счета "Материалы", субсчет "Тара и тарные материалы");

в) расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства (без налога на добавленную стоимость), подлежащие оплате покупателем сверх договорной цены готовой продукции:

◦выполненные собственными силами и транспортом поставщика (кредит счета учета продаж);

◦выполненные специализированной автотранспортной организацией, железнодорожным транспортом, авиацией, речным и морским транспортом и другими организациями (без налога на добавленную стоимость) или физическими лицами - с кредита счета учета расчетов;

г) налога на добавленную стоимость, акцизов, других налогов, установленных в соответствии с действующим законодательством (кредит счета учета продаж).

212. Одновременно с формированием дебиторской задолженности за покупателями относятся в дебет счета учета продаж:

а) фактическая производственная себестоимость отгруженной (отпущенной) готовой продукции (кредит счета "Готовая продукция");

б) налог на добавленную стоимость, акциз и другие налоги, установленные действующим законодательством;

в) расходы на продажу, подлежащие списанию на счет учета продаж согласно принятому в организации порядку распределения расходов на продажу (кредит счета "Расходы на продажу");

г) кредитовое или дебетовое сальдо по счету учета продаж относится на счета учета финансовых результатов.

213. Оплаченная покупателем сумма отражается по дебету счетов учета денежных средств, а при исполнении обязательств неденежными средствами - счетов расчетов с поставщиками и подрядчиками, в корреспонденции с кредитом счета учета расчетов.

214. При организации учета затрат на производство расходы, связанные с работой собственного транспорта организации (затраты транспортного цеха), учитываются, как правило, на счете учета вспомогательных производств. Часть этих расходов, связанная с выполнением работ по транспортировке готовой продукции, подлежащая оплате покупателями сверх цены готовой продукции, списывается с кредита счета учета вспомогательных производств в дебет счета расходов на продажу. Суммы, предъявленные к оплате, включая и величину налогов, причитающихся за оказанные транспортные услуги, проводятся по дебету счета учета расчетов в корреспонденции с кредитом счета учета продаж.

Затраты организации, связанные с транспортировкой готовой продукции, не подлежащие оплате покупателем отдельно, учитываются по дебету счета "Расходы на продажу" с кредита счета учета вспомогательных производств.

215. Расходы по транспортировке готовой продукции, выполненные сторонними организациями и лицами, учитываются по дебету счета учета расчетов с кредита соответствующих счетов учета денежных средств или подотчетных сумм, включая уплаченные суммы налога на добавленную стоимость по ним. Расходы, подлежащие возмещению покупателями готовой продукции, списываются с указанного выше счета учета расчетов с отнесением в дебет счета расчетов с покупателями, включая величину налога на добавленную стоимость, причитающуюся (уплаченную) сторонней транспортной организации. Эта сумма налога на добавленную стоимость предъявляется к оплате покупателю продукции.

Расходы по транспортировке готовой продукции, выполненные сторонними организациями, не подлежащие оплате покупателями продукции, списываются с кредита счета учета расчетов (по лицевому счету расчетов с транспортными организациями) в дебет счета "Расходы на продажу", а соответствующая сумма списывается в дебет счета "Налог на добавленную стоимость по выполненным работам и оказанным услугам".

216. Часть готовой продукции организация может направлять на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств и хозяйств, на другие хозяйственные нужды. Такие материальные ценности приходуются по их фактической производственной себестоимости в дебет соответствующих счетов по учету материальных ценностей (в зависимости от их дальнейшего назначения) с кредита счета "Готовая продукция".

2.2 Анализ организации складского хозяйства предприятия

Процесс управления работой склада нуждается в непрерывном усовершенствовании. Однако перед тем как начинать нововведения, необходимо четко представлять сложившуюся ситуацию. Это поможет понять, как на самом деле работают те или иные механизмы управления и определить их конкретное назначение с помощью измеримых терминов.

Склад предприятия разделен на ряд специализированных складов: 21, 22, 23, 51 и 54 в зависимости от требований к условиям хранения товаров. Все эти склады расположены в одном здании общей площадью 635,4 м2. Расположение этих складов изображено на Рисунок 2.1.

1-ый этаж:

2-ой этаж:

Рисунок 2.1 - Схема оптового склада ООО «Остров сокровищ»

Примечание - Источник: данные предприятия.

Таблица 2.2 - Пояснения к рисунку 2.1:

№ по рисунку |

Назначение частей помещения |

Формула подсчета площади по внутреннему обмеру |

Общая площадь |

Высота помещений по внутреннему обмеру |

1 |

2 |

3 |

4 |

5 |

1. |

Склад №51 |

5,52*2,90 |

16,0 |

2,56 |

2. |

Лестничная клетка |

5,54*2,47 |

13,7 |

2,56 |

3. |

Туалет |

1,27*1,15 |

1,5 |

2,56 |

4. |

Кладовая |

2,30*1,15 |

2,6 |

2,56 |

5. |

Тепловой узел |

5,60*5,01-4,30*1,76 |

20,5 |

2,56 |

6. |

Склад №21 |

9,92*11,50 |

114,1 |

2,56 |

7. |

Склад №54 |

9,72*11,64 |

113,1 |

2,56 |

8. |

Склад №22 |

9.90*11,69 |

115,7 |

2,56 |

Продолжение таблицы 2.2

1 |

2 |

3 |

4 |

5 |

9. |

Склад №23 |

15,51*11,63 |

180,4 |

2,56 |

10. |

Комната грузчиков |

5,55*5,06 |

28,1 |

2,82 |

11. |

Лестничная клетка |

5,54*2,47 |

13,7 |

2,82 |

12. |

Склад №51 |

5,52*2,90 |

16,0 |

2,82 |

За каждым складом закреплено материально ответственное лицо, с которым заключен договор материальной ответственности.

Помещения складов изолированы и оборудованы охранной и пожарной сигнализацией. В складах имеется необходимое количество стеллажей, ячеек, поддонов, средств механизации и весо измерительных приборов.

Запасы, предназначенные для отборки, в основном хранятся в проходных стеллажах для коробов. Всего в зоне хранения товаров выделено около 8 зон отборки, расположенных на двух уровнях. Когда отборка завершена, контейнеры с товарами загружают в изолируемые контейнерные тележки. Контейнерные тележки с товарами загружают в фуру.

Компания пока использует бумажную форму документации, не вводя в работу систему сбора данных, основанную на штрих-кодировании, чем значительно увеличивает затраты труда и времени.

Учет товаров на складе осуществляется материально ответственным лицом в карточке складского учета по типовой форме № М-17А (Приложение А). То есть на складе на каждый номенклатурный номер товара открывается отдельная карточка. В карточке складского учета заполняются следующие реквизиты:

- № карточки;

- № склада;

- наименование товара;

- единица измерения;

- цена;

- реквизиты, характеризующие места хранения товара.

На основании оформленных в установленном порядке первичных документов (приходных ордеров, требований-накладных) делаются записи операций по приходу и отпуску товаров в карточке складского учета в день совершения операции и ежедневно в карточках выводятся их остатки. Не реже одного раза в месяц операции по приходу и расходу сверяются с данными бухгалтерского учета.