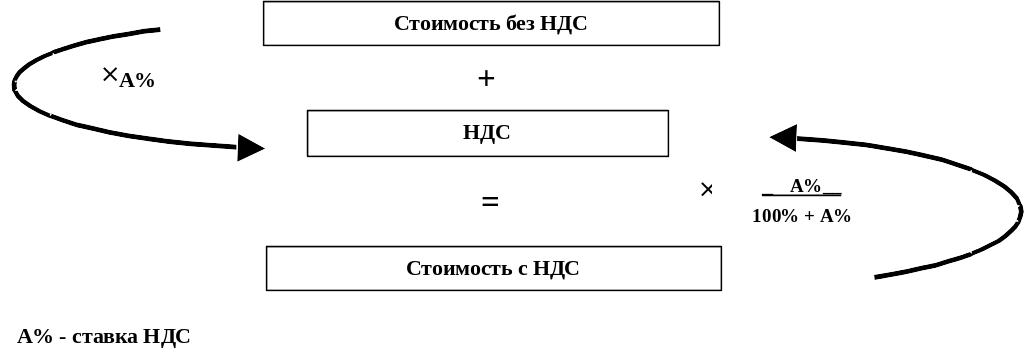

Расчеты по авансам полученным

Часто бывает, что предприятия отгружают своим покупателям товары на условиях предоплаты. Получив авансовый платеж от покупателя в счет предстоящих поставок товаров, предприятие должно:

выписать счет-фактуру на сумму полученного аванса

зарегистрировать этот счет-фактуру в книге продаж.

В учете при этом делается запись

Д51 К62-2 – получен авансовый платеж от покупателя.

Д76АВ К 68-2 –начислен НДС по полученному авансу.

При отгрузке товаров по ранее полученным авансам следует:

оформить счет-фактуру на отгруженные товары

зарегистрировать его в книге продаж

сделать запись счета-фактуры, выписанного на аванс, в книге покупок

Д62-1 К90-1 - отражена выручка от реализации товаров.

Д62-2 К62-1 – зачтен авансовый платеж.

Д90-3 К68-2 - начислен НДС по реализованным товарам к уплате в бюджет.

Д68-2 К76АВ - восстановлен НДС, ранее начисленный с полученного аванса.

Д90-2 К41 - списана себестоимость реализованных товаров.