2.4 Анализ финансовых результатов

Финансовые результаты деятельности предприятия измеряются сопоставлением доходов и расходов. К основным оценочным показателям финансовых результатов деятельности предприятия относятся показатели прибыли и рентабельности [3]. Финансовые результаты деятельности предприятия необходимо рассматривать в динамике, чтобы сделать вывод об эффективности приведенных затрат (табл. 2.12).

Таблица 2.12 – Динамика финансовых результатов деятельности (тыс. руб.)

Наименование показателей |

2005 |

2006 |

2007 |

Изменения |

|||

Абсолютное |

Темп роста |

||||||

07-06 (+;-) |

07-05 (+;-) |

07/06 (%) |

07/05 (%) |

||||

Выручка |

272 939 |

298692 |

308164

|

+9472 |

+35225 |

103,2 |

113 |

Себестоимость продукции |

243330

|

280702

|

289032 |

+8330 |

+45702 |

103 |

119 |

Валовая прибыль |

29609 |

17990 |

19132 |

+1142 |

-10477 |

106 |

65 |

Продолжение таблицы 2.12

Коммерческие расходы |

6146 |

7992 |

9399 |

1407 |

3253 |

117,61 |

153 |

Прибыль от продаж |

23463 |

9998 |

9733 |

-265 |

-13730 |

97,35 |

41,5 |

Прочие доходы |

33580 |

3098 |

22573 |

19475 |

-11007 |

728,63 |

67 |

Прочие расходы |

18294 |

9062 |

13336 |

4274 |

-4958 |

147,16 |

73 |

Прибыль до налогооблож. |

38749 |

-5695 |

7727 |

13422 |

-31022 |

235,68 |

20 |

Чистая прибыль |

35522 |

-5266 |

5787 |

11053 |

-29735 |

209,89 |

16,3 |

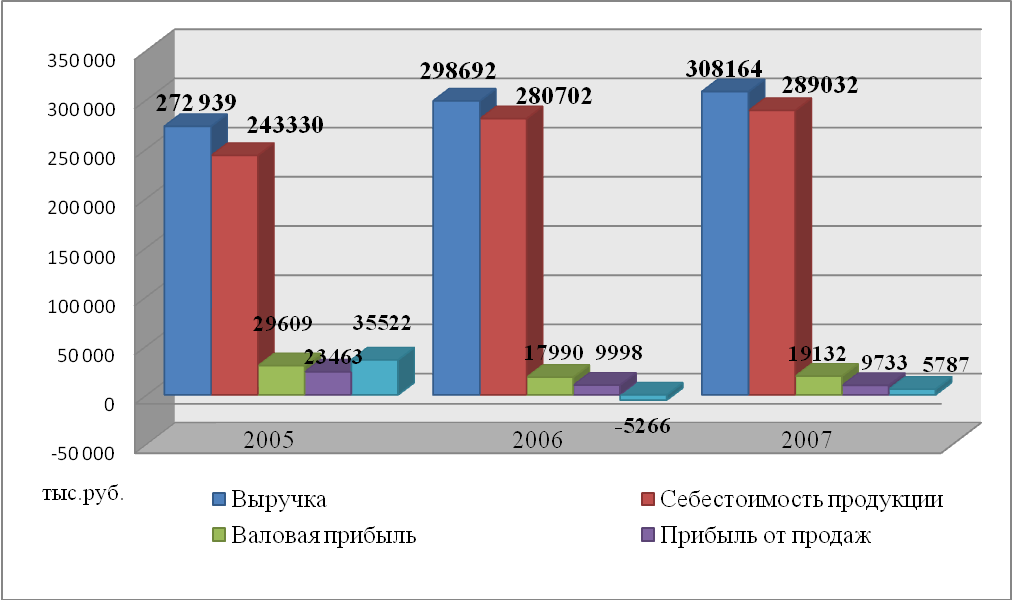

По данным таблицы видно, что имеет место положительный рост показателей как выручки от продаж – 3,17%, так и показателя валовой прибыли – 6,35% в 2007г. по отношению к 2006г. Однако прибыль от продаж в 2007 году снижается на 2,65%, так как растут коммерческие расходы на 17,6%. В 2006 году предприятие не имело чистой прибыли – убытки составили 5266 тыс. руб., а в 2007 году получили чистую прибыль в размере 5787 тыс. руб. Если анализировать динамику показателей за 2005-2007гг., то явно видна отрицательная тенденция по снижению деловой активности предприятия в целом, так как все показатели имеют негативную динамику за исключением выручки от реализации (+19%), но это объясняется влиянием роста цен.

Наглядно динамика основных финансовых результатов деятельности предприятия за 2006-2007гг. показана на рисунке 2.7.

Р исунок

2.7 - Показатели

финансовых результатов деятельности

исунок

2.7 - Показатели

финансовых результатов деятельности

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Динамика себестоимости за 2005-2007гг. представлена в таблице 2.13 и на рисунке 2.8.

Таблица 2.13 – Динамика себестоимости продукции ЗАО «Сибтензоприбор» за 2005 – 2007 гг.

Наименование показателей |

Ед. изм. |

2005 |

2006 |

2007 |

Изменения |

|||

Абсолютное |

Темп роста |

|||||||

07-06 (+;-) |

07-05 (+;-) |

07/06 (%) |

07/05 (%) |

|||||

Выручка |

Тыс. руб. |

272 939 |

298 692 |

308 164

|

+9 472 |

+35 225 |

103,2 |

113 |

Продолжение таблицы 2.13

Себестоимость продукции |

Тыс. руб. |

243 330

|

280 702

|

289 032 |

+8 330 |

+45 702 |

103 |

119 |

Уровень себестоимости к выручке от реализации |

% |

89

|

93,9 |

93,8 |

-0,1 |

+5 |

- |

- |

Валовая прибыль |

Тыс. руб. |

29 609 |

17 990 |

19 132 |

+1 142 |

-10 477 |

106 |

65 |

И з

таблицы видно, что темпы роста себестоимости

продукции за весь анализируемый период

выше темпов роста выручки от реализации,

что приводит к росту уровня себестоимости

на 5%. Это говорит о росте цен на сырье и

материалы, энергоресурсы, повышении

материалоемкости производимой продукции,

и приводит к снижению валовой прибыли

за 2005-2007 года на 35%. Таким образом, растут

затраты на 1 рубль товарной продукции,

что снижается эффективность производства

продукции.

з

таблицы видно, что темпы роста себестоимости

продукции за весь анализируемый период

выше темпов роста выручки от реализации,

что приводит к росту уровня себестоимости

на 5%. Это говорит о росте цен на сырье и

материалы, энергоресурсы, повышении

материалоемкости производимой продукции,

и приводит к снижению валовой прибыли

за 2005-2007 года на 35%. Таким образом, растут

затраты на 1 рубль товарной продукции,

что снижается эффективность производства

продукции.

Рисунок 2.8 - Динамика себестоимости проданных товаров (тыс. руб.)

Проанализируем рост себестоимости продукции за 2006-2007гг. по элементам затрат (табл. 2.14)

Таблица 2.14 – Себестоимость по элементам затрат

Элементы затрат |

Период |

Изменения |

||

2006 г., тыс.руб. |

2007 г., тыс.руб. |

абсолют., тыс.руб. |

относит., % |

|

Материальные затраты |

143428 |

152505 |

9077 |

106,33 |

Расходы на оплату труда |

89810 |

107772 |

17962 |

122 |

Отчисления на социальные нужды |

24210 |

29533 |

5323 |

122 |

Амортизация основных фондов |

3717 |

3720 |

3 |

100,08 |

Прочие расходы |

26582 |

4901 |

-21681 |

18,4 |

Итого производственная себестоимость |

287747 |

298431 |

10684 |

104 |

Внепроизводственные расходы |

-7045 |

-9399 |

-2354 |

133,41 |

Полная себестоимость |

280 702 |

289 032 |

8330 |

102,97 |

По данным таблицы 2.14 видно, что основной причиной увеличения затрат на производство является рост материальных затрат (на 6,33%) и расходов на оплату труда (на 22%), это говорит о материалоёмкости и трудоёмкости производства. То есть, на предприятии наблюдается нехватка оборотных средств.

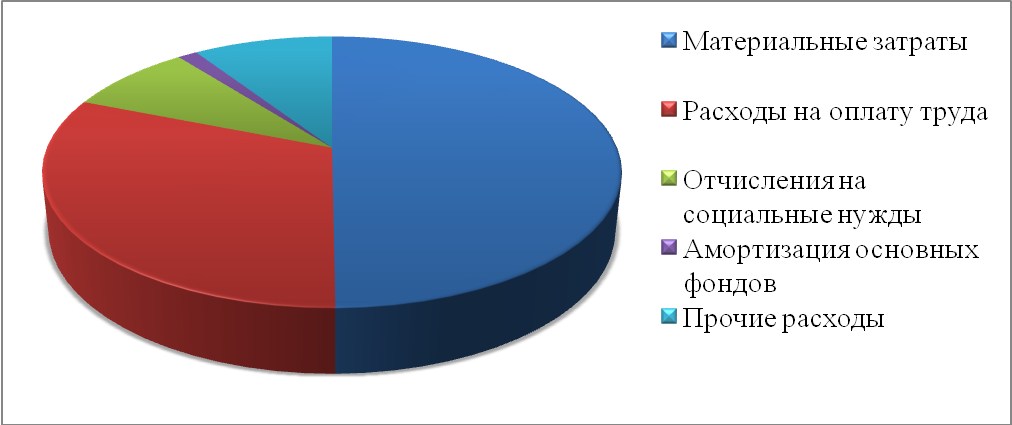

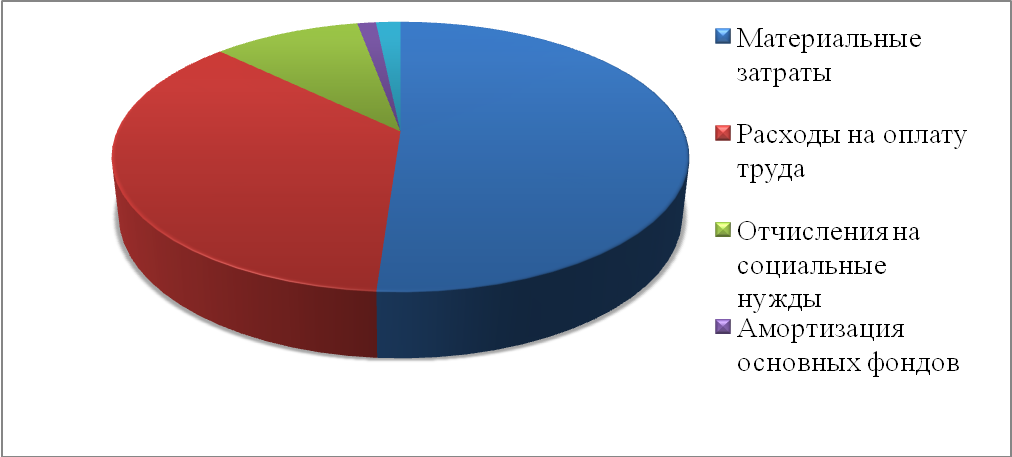

С труктура

себестоимости продукции за 2006-2007гг.

наглядно представлена на рисунке 2.9 и

2.10.

труктура

себестоимости продукции за 2006-2007гг.

наглядно представлена на рисунке 2.9 и

2.10.

Рисунок 2.9 – Структура себестоимости за 2006 год (%.)

Р исунок

2.10 – Структура себестоимости за 2007 год

(%.)

исунок

2.10 – Структура себестоимости за 2007 год

(%.)

Основной удельный вес в структуре производственной себестоимости за 2006-2007гг. составляют материальные затраты 49,9% и 51% соответственно. Увеличились затраты по оплате труда с 31% до 36%. Сократились прочие расходы с 9,3% до 2%.

В структуре балансовой прибыли предприятия очень важное место занимает прибыль от реализации, так как ее снижение будет свидетельствовать о снижении эффективности основной деятельности предприятия. В связи с этим одной из важнейших задач анализа прибыли от реализации является оценка влияния отдельных факторов на ее изменение по сравнению с предыдущим годом.

Основную часть прибыли предприятие получает от реализации продукции. Исходя из методики формирования финансового результата на объем прибыли от реализации продукции оказывают влияние шесть факторов - объем реализации продукции; ее структура; уровень производственной себестоимости; уровень коммерческих расходов; уровень управленческих расходов; уровень среднереализационных цен [15].

Влияние данных факторов оценивается следующим образом [15]:

Фактор «выручка от реализации»

Пв = ((В1 – В0) * Р0) / 100, (2.5)

где В1, В0 – выручка в отчетном и базисном периодах, тыс. руб.;

Р0 – рентабельность продаж в базисном периоде.

Пв = ((308164 – 298692)*3,3 / 100 = 312 тыс. руб.

Фактор «себестоимость»

Пс = - В1 (УС1 –УС0) / 100, (2.6)

где УС1, УС0 – доля себестоимости в выручке, %.

Пс = - 308164 (93,8 – 93,9) / 100 = 308 тыс. руб.

Фактор «коммерческие расходы»

Пк = - В1 (УК1 – УК0) / 100, (2.7)

где УК1, УК0 – доля коммерческих расходов в выручке, %.

Пк = -308164 (2,713 – 3) /100 = - 885 тыс. руб.

Фактор «управленческие расходы»

Пу = - В1 (УУ1 – УУ0) / 100, (2.8)

где УУ1, УУ0 – доля управленческих расходов в выручке, %.

Управленческих расходов в анализируемом периоде не было.

Оценка влияния факторов сведена в таблице 2.15.

Таблица 2.15 – Факторный анализ изменения прибыли от продаж в 2006-2007гг.

Показатели |

Тыс. руб. |

1. изменение выручки от продаж |

312 |

2. изменение уровня себестоимости |

308 |

3. изменение уровня коммерческих расходов |

- 885 |

4. изменение уровня управленческих расходов |

- |

Общее влияние факторов на прибыль от продаж |

-265 |

Таким образом, основные повышающие прибыль от продаж факторы, как видно из таблицы – это незначительное снижение уровня себестоимости и рост выручки от реализации. Однако рост доли коммерческих расходов в выручке от продажи уменьшил прибыль от реализации на 885 тыс. руб., что нивелировало положительное влияние рассмотренных факторов и привело к снижению прибыли от продаж на 265 тыс. руб.

Оценивать эффективность работы предприятия в условиях переменных цен и инфляции необходимо с учетом относительных показателей, поэтому целесообразно рассмотреть показатели рентабельности и их динамику за анализируемый период.

Рентабельность рассчитывается как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции (работ, услуг). В экономическом анализе применяются три группы показателей [10].

Для оценки эффективности хозяйственной деятельности предприятия рассмотрим ряд показателей рентабельности в таблице 2.16.

Таблица 2.16 – Показатели рентабельности, в %

Показатели |

2006г. тыс.руб. |

2007г. тыс.руб.

|

2007г. к 2006г. |

|

абс. тыс.руб. |

отн.% |

|||

1.Реализованная продукция |

298692 |

308164 |

9472 |

103,17 |

2. Себестоимость |

280702 |

289032 |

+8330 |

103 |

3.Валовая прибыль |

17990 |

19132 |

+1142 |

106 |

4.Прибыль от продаж |

9998 |

9733 |

-265 |

97,35 |

5.Чистая прибыль |

-5266 |

5787 |

11053 |

209,89 |

6. Активы (среднегодовые) |

154547 |

183065 |

28518 |

118,45 |

Рентабельность продукции, (стр3/стр.2*100) |

6,4 |

6,6 |

0,2 |

- |

Рентабельность продаж (стр.4/стр.1*100) |

3,3 |

3,1 |

-0,2 |

- |

Рентабельность производства (стр.5/стр.6 *100) |

-3,4 |

3,1 |

6,5 |

- |

Рентабельность продукции (окупаемость затрат) показывает сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Из таблицы видно, что этот показатель в 2007 году увеличился незначительно на 0,2% по сравнению с 2006 годом.

Рентабельность продаж (оборота) характеризует эффективность предпринимательской деятельности: сколько предприятие имеет с рубля продаж. Данные таблицы показывают, что рентабельность продаж за анализируемый период снизилась на 0,2%.

Рентабельность производства показывает сколько предприятие имеет чистой прибыли с каждого рубля основных производственных фондов и оборотных средств. Из таблицы видно, что в 2006г. производство нерентабельно, а в 2007г. слабо рентабельно, так как такие показатели для предприятия машиностроения являются очень низкими.

В целом деятельность предприятия можно оценить как не эффективную, так как предприятие в 2007 году являлось мало рентабельным, а в настоящее время несет убытки, его финансовое состояние не устойчивое и в ближайшие время не имеет возможности восстановить платежеспособность.