2.2 Анализ основных технико-экономических показателей

Для полного и качественного анализа финансово-хозяйственной деятельности ЗАО «Сибтензоприбор» необходимо проследить динамику его основных экономических показателей, по имеющимся данным, за 2006-2007 гг (Приложения А,Б). Эти данные представлены в таблице 2.1.

Таблица 2.1 – Технико-экономические показатели ЗАО «Сибтензоприбор»

Наименование показателя |

ед. изм |

2006г. |

2007г. |

отклонения |

|

|

|

2007 к 2006гг., +/- |

2007 к 2006гг., % |

||

1. Выручка от продажи (за минусом НДС, стр. 010) |

тыс. руб. |

298692 |

308164 |

9472 |

103,17 |

2. Себестоимость проданной продукции (стр. 020) |

тыс. руб. |

280702 |

289032 |

8330 |

102,97 |

3. Валовая прибыль (стр. 029) |

тыс. руб. |

17990 |

19132 |

1142 |

106,35 |

4. Уровень валовой прибыли к выручке от продажи продукции, с.3/с.1 |

% |

6 |

6,2

|

0,2 |

- |

5. Коммерческие расходы (стр. 030) |

тыс. руб. |

7992 |

9399 |

1407 |

117,61 |

6. Прибыль (убыток) от продаж (стр.050) |

тыс. руб. |

9998 |

9733 |

-265 |

97,35 |

7. Рентабельность от продаж, с.6/с.1 |

% |

3,3 |

3,2 |

-0,1 |

- |

8. Рентабельность затрат, с.6/с.2 |

% |

3,6 |

3,4 |

-0,2 |

- |

9. Чистая прибыль (непокрытый убыток) (стр. 190) |

тыс. руб. |

-5266 |

5787 |

11053 |

- |

10. Среднесписочная численность |

чел |

941 |

903 |

-38 |

95,96 |

11. Производ-ность труда*, с.1/с.10 |

тыс. руб./ чел |

317,4 |

341,3 |

23,9 |

107,5 |

12. Среднегодовая стоимость основных фондов |

тыс. руб. |

46175 |

44580 |

-1595 |

96,5 |

13. Фондоотдача, с.1/с.12 |

руб |

6,5 |

6,9 |

0,4 |

106 |

* увеличение производительности труда вызвано в основном сокращением персонала.

За анализируемый период динамика технико-экономических показателей деятельности предприятия неоднозначна.

Выручка от реализации выросла на 3%. Но с учетом индекса роста цен такой прирост является неудовлетворительным.

Себестоимость продукции предприятия имеет тенденцию роста пропорционально изменению выручки – на 3%. Рост себестоимости продукции связан с рядом как внешних, так и внутренних факторов и обусловлен, главным образом, увеличивающимися материальными затратами, связанными с ростом цен на сырье, материалы, грузоперевозки и так далее.

За анализируемый период коммерческие расходы увеличились на 17,6%, что повлияло на снижение прибыли от продаж на 2,65%. Рост коммерческих расходов свидетельствует о проблемах со сбытом продукции. Фактором убыточности предприятия в 2006 году является постоянный рост цен на энергоресурсы. В 2006г только на потребленную электроэнергию тарифы выросли 14,5%.

Рентабельность продаж и рентабельность продукции (затрат) для промышленного предприятия очень низкие – на уровне 3%. В динамике этих показателей наметилась отрицательная тенденция.

Среднесписочная численность персонала снизилась на 38 человек и за счет этого возросла выработка на 7,5%.

Фондоотдача говорит об увеличении количества реализованной продукции на 1 рубль основных средств. Так в 2006г. фондоотдача составила – 6,5 руб. реализованной продукции на 1 рубль основных средств, в 2007 г. – 6,9руб. Это говорит о незначительном повышении эффективности использования основных фондов предприятия.

В 2006 году убытки составили - 5266 тыс. руб., а в 2007 году предприятие получило чистую прибыль в размере 5787 тыс. руб., так как сальдо прочих доходов и расходов было положительным.

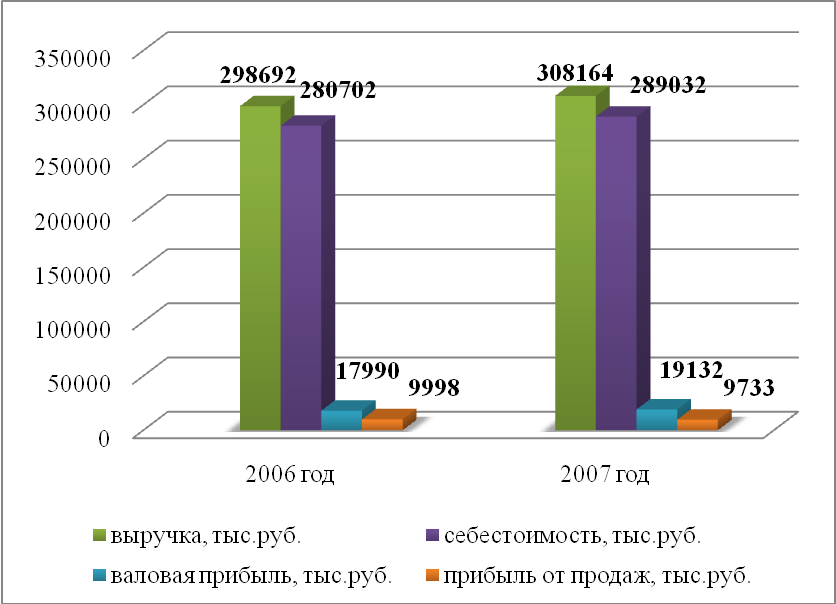

Наглядно динамика основных показателей производства и реализации продукции показана на рисунке 2.1.

Рисунок 2.1 – Основные показатели производства и реализации продукции ЗАО «Сибтензоприбор» 2006-2007гг.

Проведем более детальный анализ эффективности использования ресурсов предприятия.

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость.

Фондоотдача (л1) определяется отношением стоимости годового объема продукции (N) к среднегодовой стоимости основных производственных фондов (F) [10]:

л1 = N / F. (2.1)

Фондоемкость – показатель, обратный фондоотдаче.

Об эффективности использования основных производственных фондов в отраслях материального производства судят по таким показателям, как динамика фондоотдачи (фондоемкости) и фондорентабельности. Данные показатели представлены в таблице 2.2, рассчитаны на основе данных формы № 1 (стр.120) и формы № 2 (стр.010) бухгалтерской отчетности предприятия (Приложения В и Г).

Таблица 2.2 – Показатели эффективности использования основных средств ЗАО «Сибтензоприбор»

Показатели |

2006г.

|

2007г.

|

отклонения 2007г. к 2006г. |

|

абс. |

отн.% |

|||

Реализованная продукция, тыс.руб. (стр. 010) |

298692 |

308164 |

9472 |

103,17 |

Прибыль от продаж, тыс.руб., (стр. 050) |

9998 |

9733 |

-265 |

97,35 |

Среднегодовая стоимость основных фондов, тыс. руб. ((стр. 120н.г +стр. 120к.г.)/2) |

46175 |

44580 |

-1595 |

96,5 |

Фондоотдача, руб. (010/120) |

6,5 |

6,9 |

0,4 |

106 |

Фондоемкость, руб. (стр. 120/010) |

0,15 |

0,145 |

-0,005 |

96,7 |

Фондорентабельность, руб. (стр. 050/120) |

0,22 |

0,22 |

0 |

100 |

Среднесписочная численность, чел |

941 |

903 |

-38 |

95,96 |

Фондовооруженность, тыс. руб./чел. |

49,07 |

49,37 |

0,30 |

100,6 |

Из таблицы видим, что фондоотдача увеличилась в 2007 году на 6% по сравнению с 2006 годом и достигла 6,9 рублей реализованной продукции на каждый рубль стоимости основных производственных фондов. Фондоемкость снижается и составляет в 2007 году 14 копеек стоимости основных производственных фондов на каждый рубль реализованной продукции. Хотя прибыль от продаж снизилась показатель фондорентабельности остался неизменным за счет снижения стоимости основных средств. Возможно, уже на этом этапе предприятию не хватает средств на обновление основных производственных фондов.

Показатель фондовооруженности в 2007 году вырос на 300 рублей, то есть произошло увеличение стоимости основных средств на 1 человека. Так на показатель повлияло уменьшение численности работников в 2007 году.

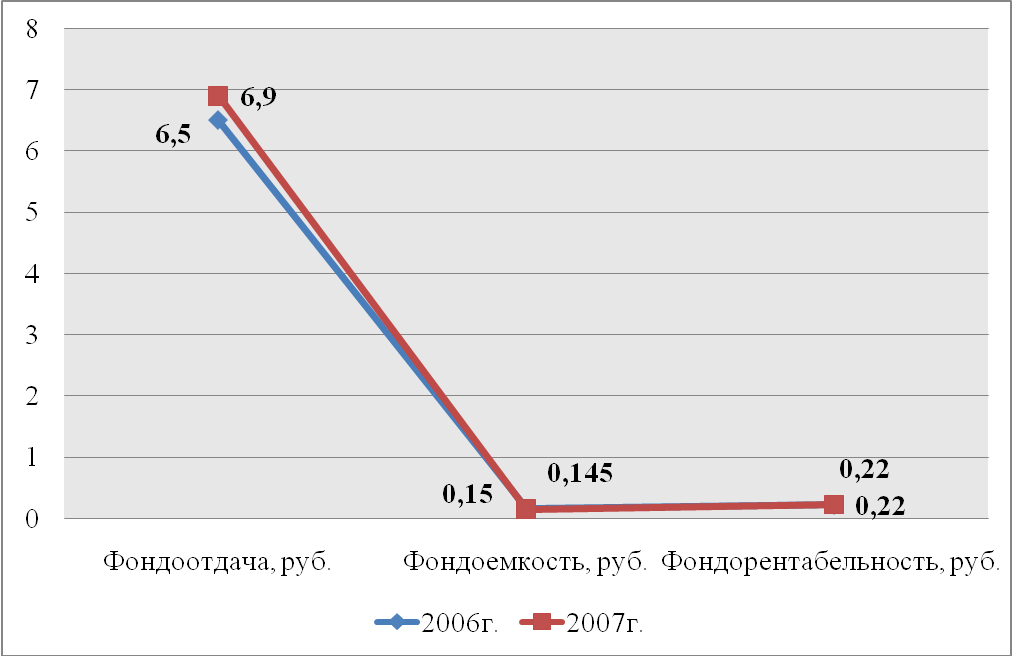

Д инамика

показателей эффективности использования

основных средств наглядно представлена

на рисунке 2.2.

инамика

показателей эффективности использования

основных средств наглядно представлена

на рисунке 2.2.

Рисунок 2.2 – Эффективность использования основных средств, руб.

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

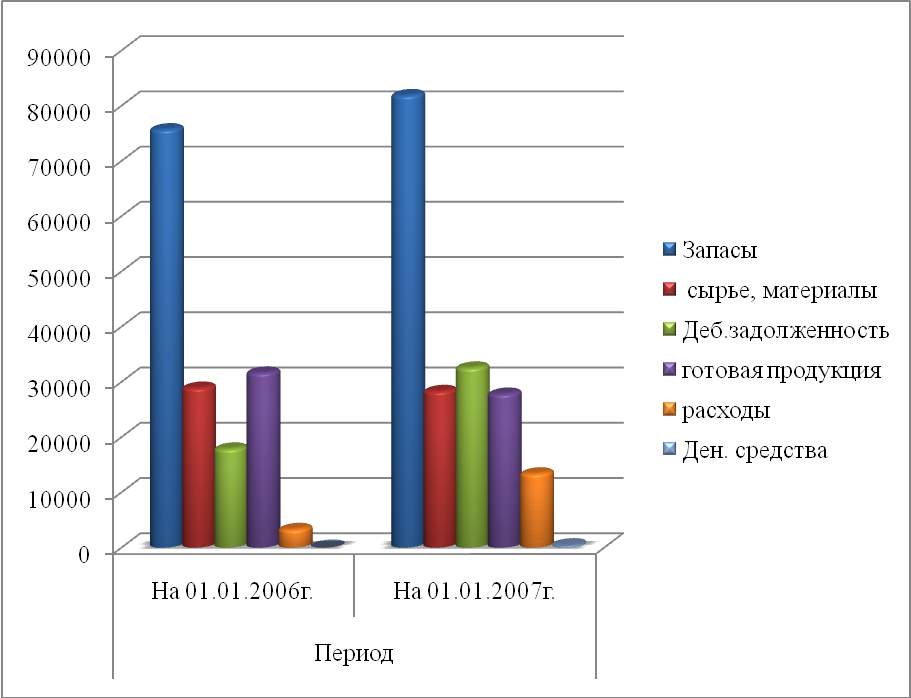

Анализ оборотных средств начинаем с изучения состояния и динамики запасов, которые представлены в таблице 2.3 и на рисунке 2.3.

Таблица 2.3 – Оборотные средства предприятия

Наименование показателя |

Период |

Изменения |

||

На 01.01.2006г., тыс.руб |

На 01.01.2007г., тыс.руб |

абсолютное, тыс.руб. |

относительное, % |

|

Запасы |

75677 |

81860 |

6183 |

108,2 |

в том числе: сырье, материалы |

28905 |

28300 |

-605 |

97,9 |

Продолжение таблицы 2.3

Готовая продукция и товары для перепродажи |

31636 |

27812 |

-3824 |

87,9 |

Расходы будущих периодов |

3314 |

13373 |

10059 |

403,5 |

НДС |

2483 |

1266 |

-1217 |

51,0 |

Дебиторская задолженность |

17886 |

32544 |

14658 |

182,0 |

Денежные средства |

13 |

404 |

391 |

3107,7 |

По данным таблицы видно динамику изменения оборотных средств. В 2007 году произошло увеличение запасов в сумме на 8,2%. Готовая продукция уменьшилась на 12,1% , что говорит о замедлении производственного цикла. Расходы будущих периодов возросли в 4 раза. Дебиторская задолженность увеличилась на 82%.

Рисунок 2.3 – Динамика оборотных средств, тыс. руб.

В таблице 2.4 приведена динамика структуры оборотных средств ЗАО «Сибтензоприбор» за 2006-2007 гг.

Таблица 2.4 - Структура оборотных средств за 2006-2007 гг.

Состав оборотных средств |

2006 г. |

2007 г. |

Абс. откл. уд. веса |

||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

Всего оборотные средства, тыс. руб. |

116074 |

100,0 |

111826 |

100,0 |

- |

Запасы |

81860 |

70,5 |

80386 |

71,8 |

1,3 |

НДС |

1266 |

1,1 |

664 |

0,6 |

-0,5 |

Дебиторская задолженность |

32544 |

28 |

30765 |

27,5 |

-0,5 |

Краткосрочные финансовые вложения |

0 |

0,00 |

0 |

0,0 |

0 |

Денежные средства |

404 |

0,4 |

11 |

0,1 |

-0,3 |

Прочие оборотные активы |

0 |

0,00 |

0 |

0,0 |

0 |

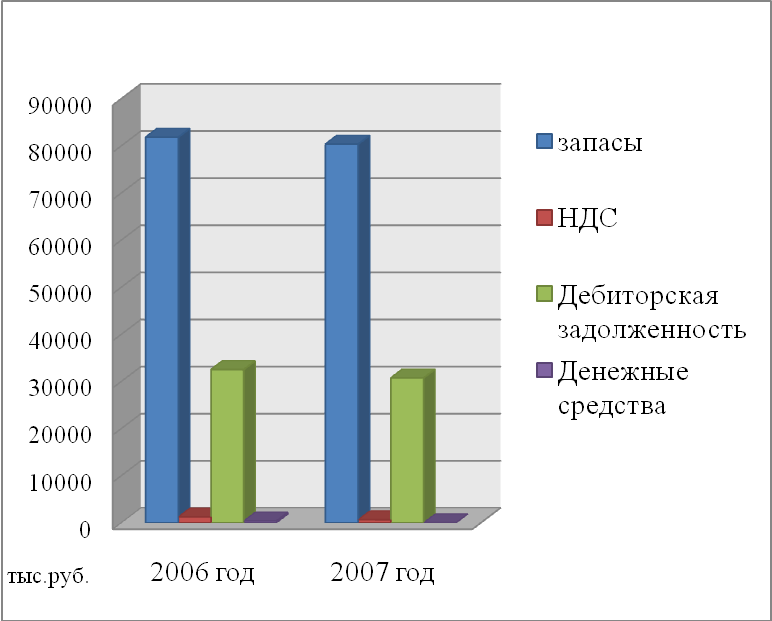

Н аглядно

структура оборотных средств за 2006-2007

гг. представлена на рисунке 2.4.

аглядно

структура оборотных средств за 2006-2007

гг. представлена на рисунке 2.4.

Рисунок 2.4 – Структура оборотных средств за 2006-2007гг.

Наибольший удельный вес в структуре оборотных средств как в 2006г., так и в 2007г. составляют запасы – порядка 70% и дебиторская задолженность – около 30%. Негативным является практическое отсутствие наиболее ликвидных оборотных активов – денежных средств, причем с отрицательной динамикой в 2007 году.

Эффективность использования оборотных средств характеризуется с помощью показателей оборачиваемости. Финансовые показатели находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы. Чем выше показатели оборачиваемости, тем быстрее средства, вложенные в активы, превращаются в денежные средства, которыми предприятие расплачивается по своим обязательствам.

Поэтому, целесообразно рассмотреть эффективность использования оборотных активов предприятия, данные представлены в таблице 2.5.

Таблица 2.5 – Эффективность использования оборотных средств

Наименование показателя |

Период |

Изменения |

||

2006 г., тыс.руб. |

2007 г., тыс.руб. |

абсолютное тыс.руб. |

относит. % |

|

1. Выручка от реализации продукции, работ, услуг, тыс. руб. |

298692 |

308164 |

9472 |

103,17 |

2.Среднегодовая стоимость оборотных активов, тыс. руб. |

106067 |

113950 |

7883 |

107,43 |

в т.ч. запасы, тыс. руб. |

78769 |

81123 |

2354 |

103 |

дебиторская задолженность, тыс. руб.. |

25215 |

31655 |

6440 |

125,5 |

3. Коэффициент оборачиваемости оборотных активов, число оборотов |

2,8 |

2,7 |

-0,1 |

103,8 |

в т.ч. запасов |

3,8 |

3,8 |

0 |

100 |

дебиторской задолженности |

11,8 |

9,7 |

-2,1 |

82 |

Продолжение таблицы 2.5

4. Продолжительность оборота оборотных средств, дн. [360 / стр.3] |

128 |

133 |

5 |

104 |

в т.ч. запасов. |

95 |

95 |

0 |

100 |

дебиторской задолженности |

30,5 |

37 |

6,5 |

121 |

6. Коэффициент загрузки оборотных средств(стр.2/стр.1) |

0,36 |

0,37 |

0,1 |

103 |

Из таблицы 2.5 видно, что длительность одного оборота оборотных средств достаточно продолжительна 128 дней, и видна отрицательная динамика в 2007 году она увеличилась на 5 дней.

Таким образом, развивается негативная тенденция по снижению эффективности использования оборотных средств.

Это подтверждает увеличение длительности оборота дебиторской задолженности на 21% и рост коэффициента загрузки. Таким образом, происходит иммобилизация оборотных средств (замораживание), что отрицательно сказывается на эффективности работы предприятия в целом.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают большое влияние на финансовое состояние предприятия. Поэтому очень важно рассмотреть и проанализировать, как поставлен учет дебиторской и кредиторской задолженности на рассматриваемом предприятии (табл. 2.6).

Таблица 2.6 – Показатели оборачиваемости дебиторской и кредиторской задолженности

Наименование показателя |

Период |

Изменения |

||

2006 г., тыс.руб. |

2007 г., тыс.руб. |

абсолют. тыс.руб. |

относ., % |

|

1.Выручка от реализации продукции, тыс. руб. |

298692 |

308164 |

9472 |

103,17 |

2.Ср.величина дебитор. задолженности, тыс. руб. |

25215 |

31655 |

6440 |

125,54 |

Продолжение таблицы 2.6

3.Ср.величина кредитор. задолженности, тыс. руб. |

53841 |

54400 |

559 |

101,04 |

4.Коэффициент оборачиваемости дебиторской задолженности, число оборотов (стр.1/стр.2) |

11,8 |

9,7 |

-2,1 |

82 |

5. Длительность погашения дебиторской задолженности, дн. (360/стр.4) |

30,5 |

37 |

6,5 |

121 |

6. Коэффициент оборачиваемости кредиторской задолженности, число оборотов (стр.1/стр.3) |

5,55 |

5,66 |

0,12 |

102 |

7. Длительность погашения кредиторской задолженности, дн. (360/стр.6) |

65 |

64 |

1 |

98,5 |

Таким образом, за анализируемый период коэффициент оборачиваемости дебиторской задолженности уменьшился на 17,8%, следовательно, длительность погашения возросла и составила 21,6%. Коэффициент оборачиваемости кредиторской задолженности вырос на 2%, что привело к незначительному сокращению длительности ее погашения. Положительным является то, что погашение дебиторки происходит быстрее кредиторской задолженности, однако, ее величина может покрыть лишь половину долга предприятия.

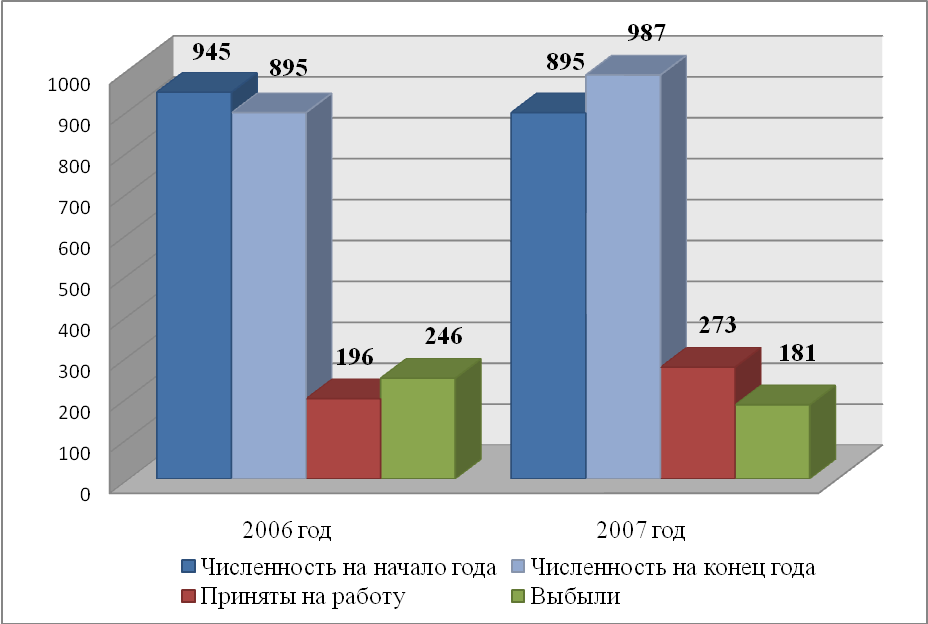

Анализ трудовых ресурсов предприятия включает оценку движения персонала и эффективности его использования. Показатели движения персонала представлены в таблице 2.7.

Таблица 2.7 – Показатели движения кадров

Наименование показателя |

Период |

Изменения |

||

2006 г., чел. |

2007 г., чел. |

абсолютное, тыс.руб. |

относительное, % |

|

Численность ППП на начало года (Ч н.г.) |

945 |

895 |

-50 |

94,71 |

Приняты на работу:(Ч п.р.) |

196 |

273 |

77 |

139,29 |

Выбыли: (Ч в.р.) |

246 |

181 |

-65 |

73,58 |

Продолжение таблицы 2.7

по собственному желанию (К с.ж.) |

235 |

173 |

-62 |

73,62 |

по сокращению штатов |

1 |

|

-1 |

0,00 |

в связи с уходом на пенсию |

10 |

8 |

-2 |

80,00 |

Численность ППП на конец года (Ч к.г.) |

895 |

987 |

92 |

110,28 |

Среднесписочная численность ППП |

941 |

903 |

-38 |

95,96 |

Коэффициент текучести кадров (К т.к.) |

0,24 |

0,19 |

-0,05 |

79,17 |

Коэффициент постоянства кадров (К п.к.) |

0,68 |

0,89 |

0,21 |

130,88 |

Рассчитаем коэффициент текучести кадров:

К т.к. = Кс.ж. / ППП (2.2)

К т.к.= 235 / 941 = 0,24 (2006 г.)

К т.к. =173 / 903 = 0,19 (2007 г.)

Рассчитаем коэффициент постоянства кадров:

К п.к.= ( Ч к.г. - Ч в.р.) / ППП (2.3)

К п.к. = (895– 246 ) /941 = 0,68 (2006 г.)

К п.к. = (987 – 181 ) /903 = 0,89 (2007 г.)

Коэффициент постоянства кадров в 2007 году увеличился на 0,21 пункта, что является показателем стабильной работы предприятия.

На рисунке 2.5 представлена динамика изменения численности за период 2006-2007 годы.

Рисунок 2.5 – Численность работников предприятия

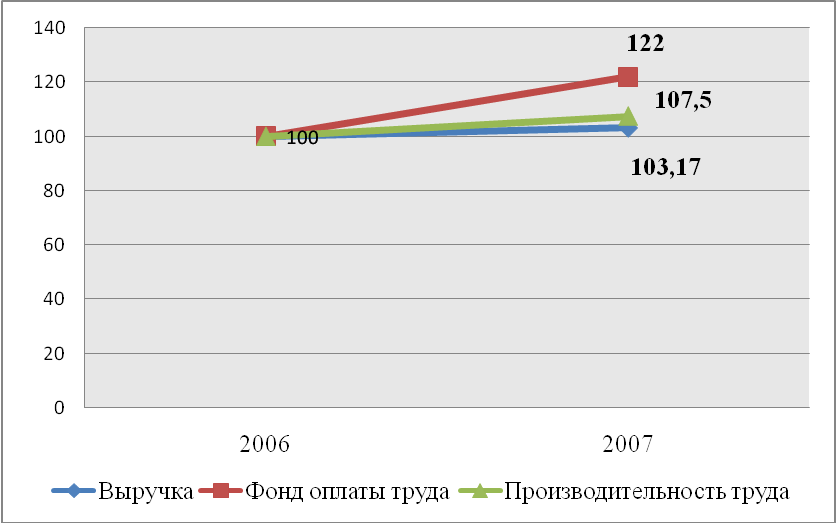

Проведем анализ эффективности использования персонала по показателям производительности труда и затратам на оплату труда (табл. 2.8).

Таблица 2.8 – Эффективность использования персонала

Наименование показателя |

2006 год |

2007 год |

относ. откл., % |

Выручка, тыс. руб. |

298692 |

308164 |

103,17 |

Прибыль от продаж, тыс. руб. |

9998 |

9733 |

97,35 |

Среднесписочная численность работников, чел. |

941 |

903 |

96 |

Затраты на оплату труда |

114020 |

139563 |

122 |

Производительность труда, тыс. руб./ чел. |

317,4 |

341,3 |

107,5 |

Рентабельность затрат по ФОТ, руб. |

0,09 |

0,07 |

78 |

За анализируемый период общий объем затрат на оплату труда работников предприятия увеличился на 22%. При этом производительность труда увеличилась на 7,5% (рис. 2.6). То есть, не выполняется экономически эффективное соотношение изменения данных показателей (Iпт > Iзп), что приводит к перерасходу средств и снижению эффективности затрат. Рентабельность затрат на оплату труда снизилась на 22%

Рисунок 2.6 – Соотношение темпов роста выручки, ФОТ и производительности труда за 2006 – 2007 гг., %