4. Шляхи підвищення прибутку в підприємствах готельного господарства

Вивчення зарубіжного досвіду з орієнтації на прибуток відомих підприємств готельної індустрії дає підстави виділити з них три основних типи.

1. Максималізація прибутку. Сенс такої орієнтації діяльності підприємств полягає в отриманні максимально високого прибутку як за рахунок внутрішніх резервів, так і за рахунок споживачів послуг. За такого підходу підприємство підвищує ціни на основні та додаткові послуги, переводить деякі безплатні послуги до категорії платних (наприклад, надання інформації, замовлення квитків, таксі тощо), спрощує сервіс.

Такий тип орієнтації є найбільш поширеним у нашій країні, Однак, максималізація прибутку не може вважатися виправданою з точки зору її соціальних наслідків. Ця концепція може тимчасово реалізуватися лише в умовах значного переважання попиту над пропозицією. Тому, в подальшому, з розширенням мережі готелів, орієнтація на максималізацію прибутку, як довгострокова стратегія підприємства, застосування не знаходитиме.

2. З розвитком ринкових відносин підприємства прагнуть до стабілізації свого фінансового становища. Тому, для підприємства більш привабливою є довгострокова діяльність, ніж одноразовий, нехай і досить високий доход. Така орієнтація економічної діяльності підприємства ставить за мету отримання стабільного «задовільного» прибутку.

3. «Мінімаксималізація» прибутку. Цей варіант характеризується, з одного боку, максималізацією мінімуму очікуваних доходів, а з другого боку, мінімізацією максимуму очікуваних витрат. Як правило, в таких випадках скорочують обсяг менш прибуткових послуг, а ресурси, що звільняються направляють на виробництво та реалізацію більш прибуткових. Однак, такі підприємства, значною мірою ризикують втратити стабільний контингент туристів, які надають перевагу комплексу різноманітних послуг.

Таким чином, із перерахованих варіантів орієнтації на прибуток найбільш перспективним є другий.

Характерною ознакою ринкової системи господарювання є наявність відокремлених самостійних підприємств готельної індустрії. Виходячи на ринок туристичних послуг, кожне підприємство намагається отримати прибуток, знайти споживача своїх послуг. Як правило, підприємець готельного бізнесу діє на ринку самостійно, спираючись на власний досвід. У цих умовах має місце невпевненість у досягненні очікуваного результату, тобто присутній ризик окупності витрат і отримання прибутку. Тому, виникає потреба оцінити цей ризик, передбачити його та звести до мінімуму.

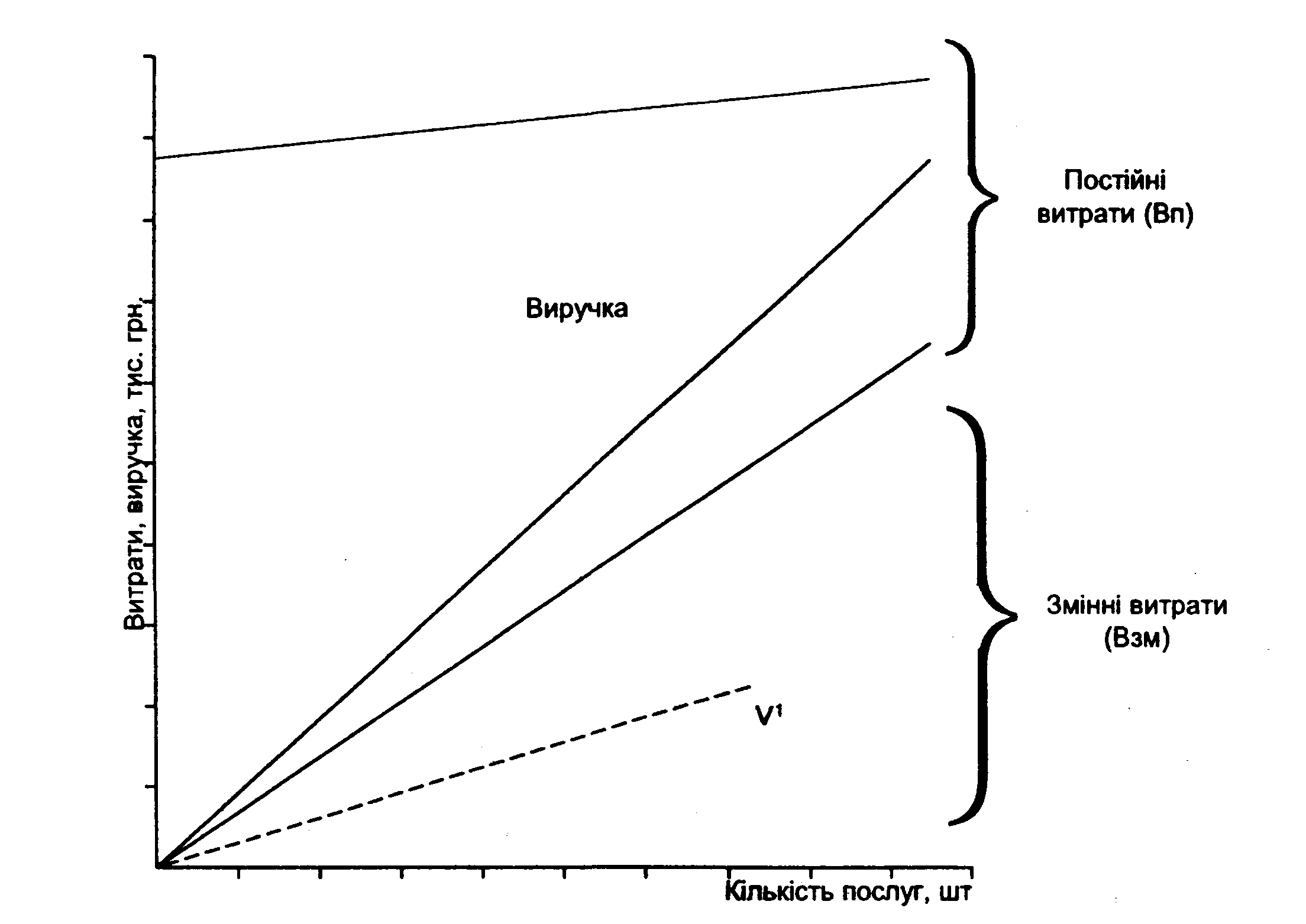

Є ряд методів і прийомів, що дозволяють зменшити господарський ризик і визначити точку незбитковості. В основі методів лежить поділ торговельно-експлуатаційних витрат на постійні та змінні Постійні витрати не залежать від реалізації готельних послуг. Змінні витрати більш-менш пропорційно змінюються відповідно до обсягу реалізованих послуг.

Якщо реалізуються послуги, ринкова ціна яких не покриває всіх витрат, але все-таки перевищує змінні витрати, то обсяг їх продажу дозволяє відшкодувати хоча б відносно постійні витрати.

Якщо ж ринкова ціна послуги не покриває навіть змінних витрат (на рис.6.1)це пунктирна лінія виручки V1) то невідшкодовані постійні витрати збільшуються за рахунок непокритих змінних витрат, у результаті чого збиток збільшується. Тому, реалізовувати послуги, ринкова ціна яких не покриває навіть змінних витрат, недоцільно.

Рис. 6.1.Порівняння кривих виручки та витрат

Для розрахунку коштів відшкодування постійних витрат спочатку виявляють очікувану виручку від реалізації даної послуги, а потім віднімають від неї змінні витрати. Частина виручки , що залишилась, є сумою розрахунку коштів покриття постійних витрат.

Кошти покриття постійних витрат розраховують для кожного виду послуг.

Обсяг реалізації послуг (виручка), необхідний для отримання запланованого прибутку визначається за формулою:

V = Взм + Вп + П,

де V – виручка від реалізації послуг;

ВЗМ – змінні витрати;

ВП – постійні витрати;

П – прибуток.

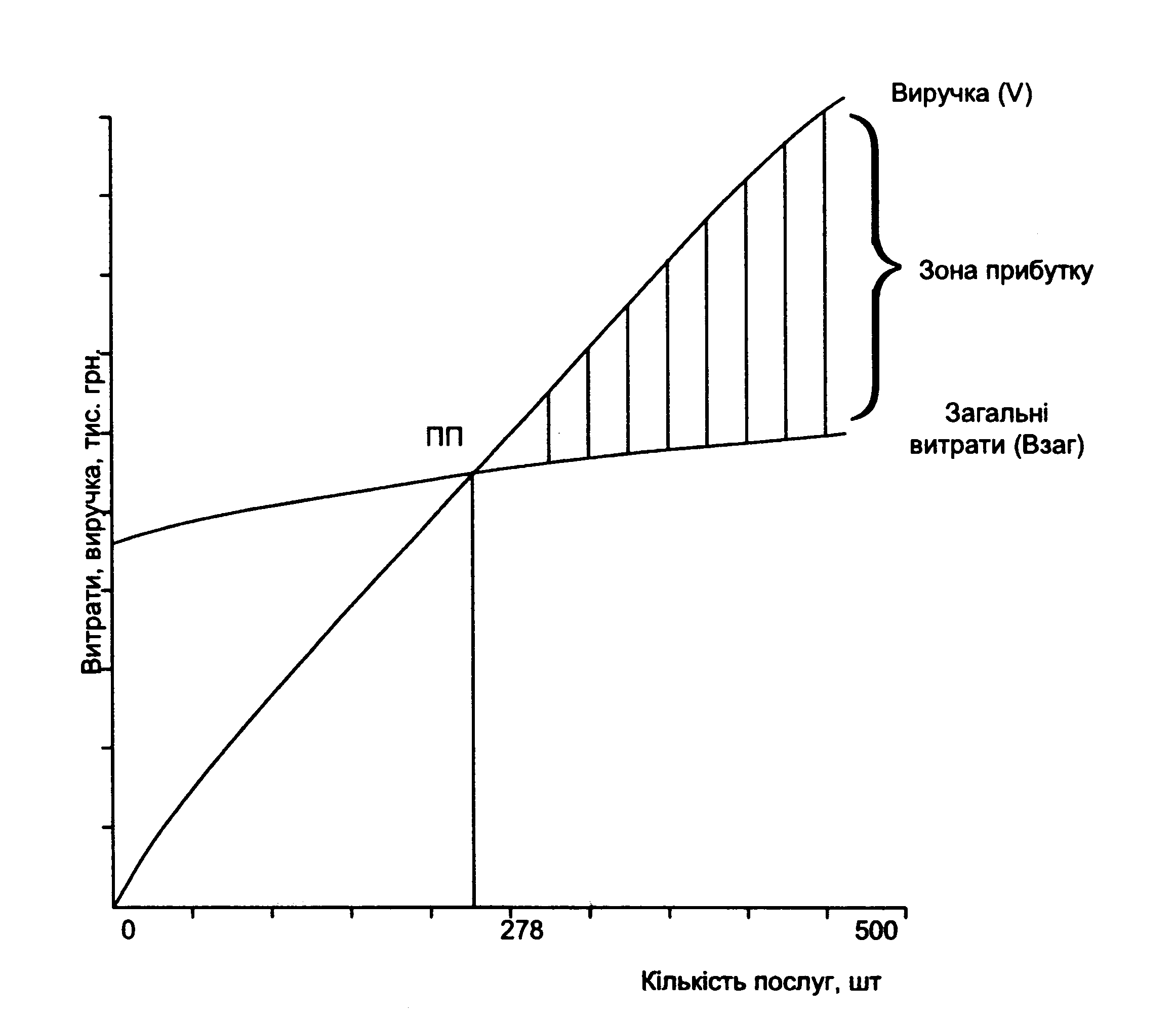

В основу розрахунку покладено метод «порогу прибутку». Криву виручки (V) можна розглянути як добуток ціни однієї послуги (Z)на загальну кількість реалізованих послуг (Q).

V=Z x Q

Крива загальних витрат включає постійні та змінні витрати. Якщо змінні витрати зростають пропорційно загальній кількості реалізованих послуг, то крива загальних витрат може бути вираженою так:

![]()

Графік показує (рис 6.2)що навіть за умови нульового продажу послуг витрати уже мають місце (за рахунок умовно-постійних). Тому, незначний обсяг реалізації послуг не дозволяє відшкодувати загальні витрати. Підприємство починає давати прибуток за такого обсягу реалізації, коли лінії виручки та загальних витрат перетинаються. Точка перетину В та V і є «порогом прибутку», тобто коли сума витрат і сума виручки однакові. Після «порогу прибутку» починається зона прибутку.

Таким чином, «поріг прибутку» знаходиться поряд з обсягом реалізації послуг, коли:

![]()

Для вирішення такого рівняння через Q для обсягу «порогу прибутку» (ПП) з лінійною кривою виручки та загальних витрат виходить наступне вираження:

![]() ,

,

де ПП – мінімальний обсяг реалізації послуг (3, що дозволяє окупити

витрати;

Z – ринкова ціна послуги;

ВЗМ – зміни витрат на одиницю послуги.

Рис. 6.2.Поріг прибутку

Приклад. Визначення мінімального обсягу реалізації перукарських послуг впродовж місяця.

ВП = 1000 грн.

ВЗМ = 1,4 грн. (за одиницю послуги).

Z = 5,0 грн (ціна послуги).

Qмін = 1000 : (5 – 1,4) = 1000 : 3,6 = 278 одиниць послуг.

Ці розрахунки дозволяють дійти висновку, що лише реалізація послуг понад 278 одиниць за місяць дозволяє отримувати прибуток.

Економічно обґрунтовані розподіл і використання прибутку (доходів) сприяють виконанню планів експлуатаційно-фінансової діяльності готелів, розвитку матеріально-технічної бази, удосконаленню системи економічного стимулювання праці, вирішенню соціальних завдань колективу.

Прибуток, що підлягає розподілу використовується на створення фонду матеріального заохочення; фонду виробничого розвитку, науки та техніки, фонду соціального розвитку та фонду резерву майбутніх витрат і платежів.

Основними напрямками споживання фонду матеріального заохочення та соціального розвитку є:

Преміювання працівників за результати господарської діяльності.

Матеріальна допомога.

Трудові та соціальні пільги працівникам:

оплата додаткових відпусток працівникам, що надані згідно з рішенням трудового колективу;

одноразова допомога ветеранам праці, які виходять на пенсію;

вартість путівок на лікування та відпочинок;

здешевлення вартості харчування працівників, а також дітей, які перебувають у дитячих санаторіях, яслях, оздоровчих таборах підприємств;

витрати на погашення позик, що видані працівникам підприємств для покращення житлових умов;

придбання акцій для працівників підприємств;

інші виплати індивідуального характеру.

Кошти фонду виробничого розвитку підприємства направляють на збільшення нормативу власних обігових коштів, фінансування будівництва нових об'єктів, реконструкцію діючих підприємств, технічне обладнання та інші виробничі потреби.

Кожне підприємство готельного господарства повинно домагатися підвищення рентабельності з одночасним підвищенням культури та якості обслуговування. Вирішення цього завдання має бути, насамперед, спрямовано на пошук власних резервів. Таким важливим резервом є дотримання режиму економії й оптимізації витрат на виробництво та реалізацію готельних послуг.

Значні резерви зростання рентабельності приховані в покращенні використання основних фондів, розширенні номерного фонду за рахунок реконструкції та раціонального використання корисної площі готелю; будівництва літніх будиночків на території, прилеглій до готельного комплексу; скороченні термінів простоїв номерів і проведенні ремонтних робіт за максимально стислі терміни.

У практиці роботи вітчизняного готельного господарства ще досить не вичерпано такий резерв збільшення доходів і підвищення рівня рентабельності, як розширення пропозиції додаткових послуг.

Так, дослідження структури доходів від туризму показує, що основний фонд утворюється не від розміщення туристів, а від різноманітності додаткових послуг, що пропонуються. Це забезпечує досить високу ступінь ймовірності отримання прибутку. Для прикладу можна привести розподіл доходів за видами послуг у Південній Кореї, де спостерігається швидкий розвиток туризму (див. таблицю 1.9.).

Таблиця 6.1