7. Расчет критической точки безубыточности.

7.1. Теория.

Точка безубыточности – это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю3.

Дальнейшее увеличение объема продаж приводит к появлению прибыли.

Точка безубыточности находится графическим и аналитическим способами. Графически она лежит на пересечении линий объема продаж и полных издержек производства (в разбивке последних на постоянные и переменные)

Точка безубыточности характеризуется следующими показателями: критическим (пороговым) объемом реализации; порогом рентабельности; запасом финансовой прочности и маржой безопасности (равняется долларовой разнице между доходом от безубыточных продаж и доходом от продаж на некотором уровне их объема).

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще и не получает прибыли. Запас финансовой прочности – это сумма, но которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Запас финансовой прочности у предприятия с меньшей долей постоянных расходов выше, чем у предприятия с большой долей постоянных расходов.

В данном разделе необходимо оценить, сколько следует выпустить и реализовать продукции, чтобы покрыть текущие затраты предприятия , чтобы производство не оказалось убыточным, то есть достичь точки безубыточности.

Расчеты выполняются в рамках операционного анализа, исходя из следующей закономерности: с ростом объема производства и продаж удельные постоянные расходы на единицу продукции снижаются и обеспечивают увеличение прибыли.

Рассчитать критическую точку безубыточности по объему выручки от реализации и по количеству реализованных видов продукции. Расчет производится по всем трем видам продукции вместе и по каждому виду в отдельности.

Формулы для расчетов:

1)

![]()

где:

![]() – доля переменных расходов в цене одного

вида продукции, или коэффициент

пропорциональности;

– доля переменных расходов в цене одного

вида продукции, или коэффициент

пропорциональности;

![]() – переменные

расходы на один вид продукции;

– переменные

расходы на один вид продукции;

![]() – цена

единицы вида продукции.

– цена

единицы вида продукции.

2)

![]()

где:

![]() –

критический объем (стоимость) реализации

вида тур. продукции;

–

критический объем (стоимость) реализации

вида тур. продукции;

![]() – сумма

постоянных расходов.

– сумма

постоянных расходов.

3)

![]()

где:

![]() – критическое количество продукции,

единиц.

– критическое количество продукции,

единиц.

Зависимость изменения размера прибыли от объема реализации, от постоянных и переменных затрат, а также точку безубыточности представить на графике.

Обозначить на графике и рассчитать запас финансовой прочности, который равен разнице между объемом или количеством фактических продаж и объемом или количеством продаж по точке безубыточности.

7.2 Практическая часть.

Таблица 6

|

Показатели |

А |

Б |

В |

Рабочие показатели |

1.Постоянные расходы за год |

170382 |

54962 |

44656 |

2. переменные расходы за год |

490680 |

269671 |

166233 |

|

3. Количество продукции выпущенной за год |

1440 |

480 |

360 |

|

4. Цена за единицу продукции |

528 |

778 |

674 |

|

Расчеты. |

1.Переменные расходы на единицу изделия |

118,3 |

114,5 |

124,0 |

2. Доля переменных расходов в цене. |

0,2241 |

0,1472 |

0,1841 |

|

3.Критический объем реализации (руб.) |

219598 |

64450 |

54735 |

|

4.Критическое количество продукции (ед.) |

416 |

83 |

81 |

1. Переменные расходы на единицу изделия = постоянные расходы за год разделить на количество продукции выпущенной за год

А=170382/1440=118,3 руб.

2. Доля переменных расходов в цене = переменные расходы на единицу изделия разделить на цену за единицу продукции

А=118,3/528=0,223

3. Критический объем реализации = постоянные расходы за год разделить на разницу единицы и доли переменных расходов в цене

А=170382/(1-0,223)=219598 руб

Критическое количество продукции = критический объем реализации разделить на цена за единицу продукции

А=219598/528=416 ед.

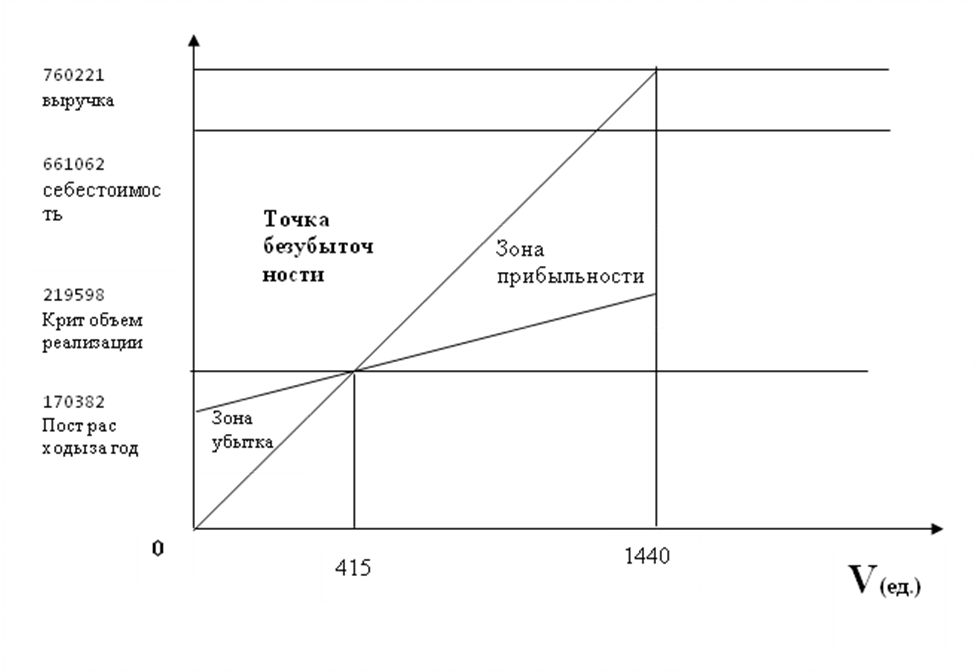

График модели А

Запас финансовой прочности=1440/415=3,46 раз

В нашем варианте точка безубыточности означает выпуск изделия модели А в количестве 415 единиц и объемом продаж этого изделия 219598 рублей. Эти минимальные величины являются критическими и при уменьшении приведут к появлению убытка. Поднимая эти показатели выше критической точки, мы повышаем прибыль. Разница между фактическим объемом продаж и критической точкой является запасом финансовой прочности.

В нашем примере по изделию модели А предполагается годовой выпуск 1440 единиц и объем продаж 760221 рублей, то есть в 3,46 раз больше критической точки.

Это свидетельствует о значительном запасе финансовой прочности предприятия.

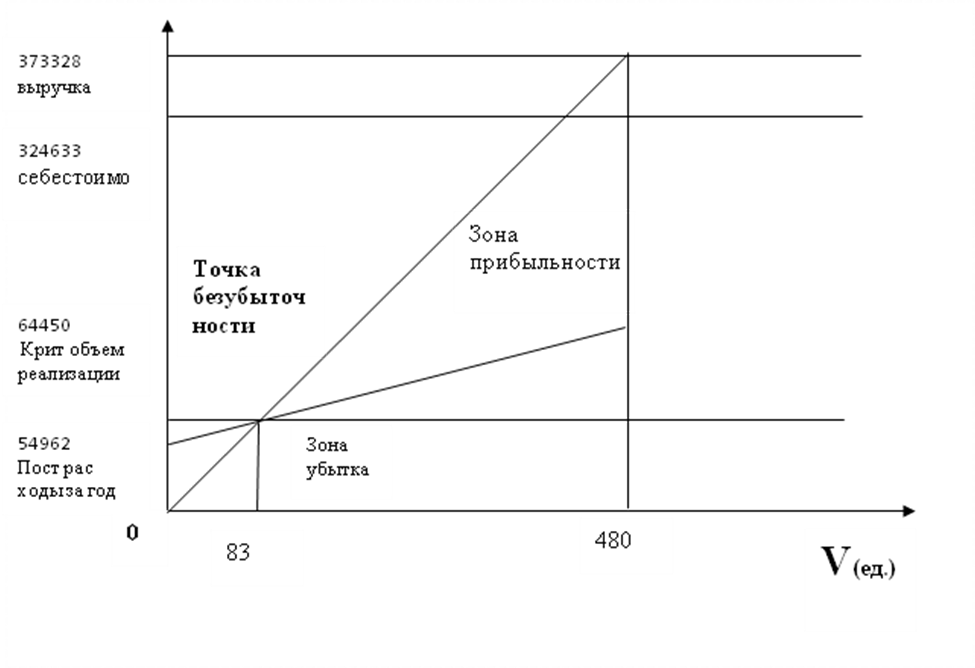

График модели Б

Р(руб)

Запас

финансовой прочности=480/83=5,79 раз

Запас

финансовой прочности=480/83=5,79 раз

В нашем варианте точка безубыточности означает выпуск изделия модели Б в количестве 83 единиц и объемом продаж этого изделия 64450 рублей. Эти минимальные величины являются критическими и при уменьшении приведут к появлению убытка. Поднимая эти показатели выше критической точки, мы повышаем прибыль. Разница между фактическим объемом продаж и критической точкой является запасом финансовой прочности.

В нашем примере по изделию модели Б предполагается годовой выпуск 480 единиц и объем продаж 373328 рублей, то есть в 5,79 раз больше критической точки.

Это свидетельствует о значительном запасе финансовой прочности предприятия.

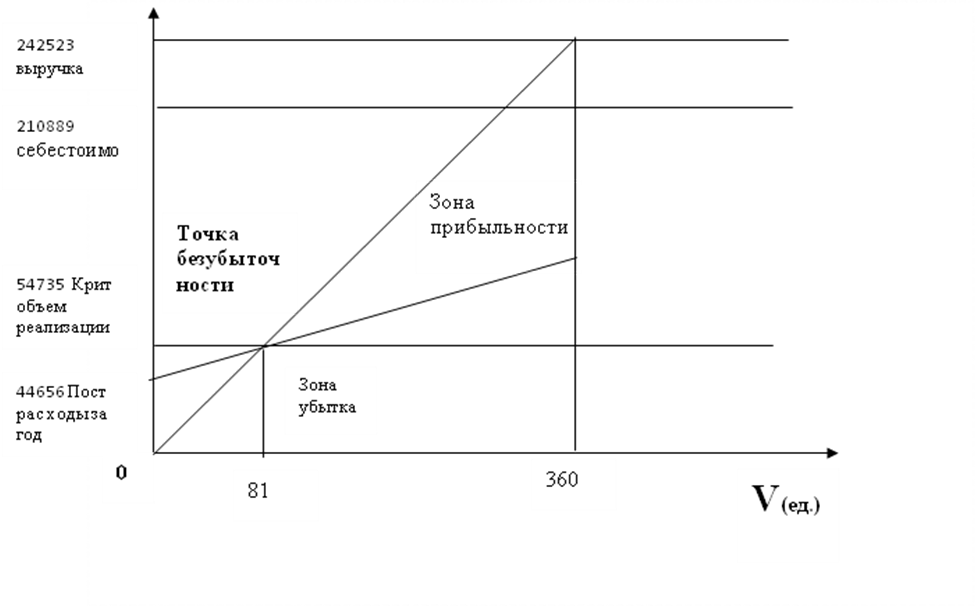

График модели В.

![]()

Запас финансовой прочности=360/81=4,43 раз

В нашем варианте точка безубыточности означает выпуск изделия модели В в количестве 81 единицу и объемом продаж этого изделия 54735 рублей. Эти минимальные величины являются критическими и при уменьшении приведут к появлению убытка. Поднимая эти показатели выше критической точки, мы повышаем прибыль. Разница между фактическим объемом продаж и критической точкой является запасом финансовой прочности.

В нашем примере по изделию модели В предполагается годовой выпуск 360 единиц и объем продаж 242523 рублей, то есть в 4,43 раз больше критической точки.

Это свидетельствует о значительном запасе финансовой прочности предприятия.