Лекция 2.1 ФИНАНСОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

2.1.1 Доходы страховщика, учитываемые при расчете налогооблагаемой базы для уплаты налога на прибыль

Экономика страховой организации, как и любой другой предпринимательской структуры, строится на принципах соизмерения в денежной форме доходов от страховой деятельности и расходов, связанных с ее осуществлением. Соизмерение доходов и расходов позволяет оценить эффективность работы страховой организации. Положительная разница между доходами и расходами показывает прибыль, которая является основой гарантированного исполнения и обязательств перед страхователями и другими контрагентами и для устойчивого развития страховой организации.

Теоретически понятие дохода рассматривается со следующих позиций. В широком смысле доходом страховщика называется coвокупная сумма денежных поступлений на его счета в результате осуществления им страховой и иной, не запрещенной законодательством деятельности.

Более узкое понимание дохода характерно для учетной политики. В соответствии с Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

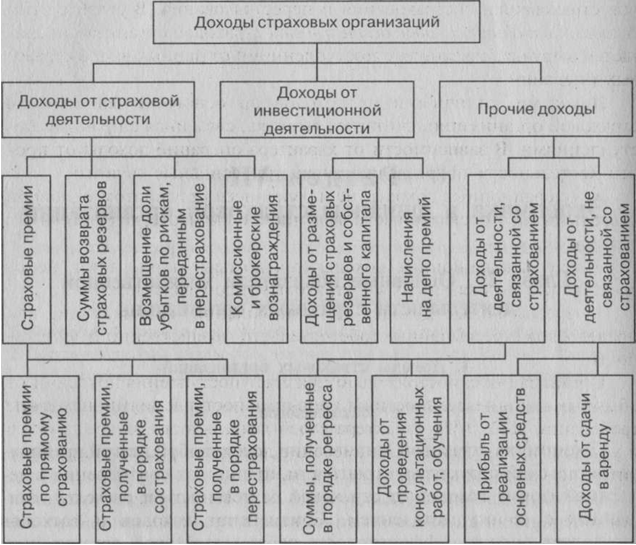

К доходам страховой организации, кроме доходов, предусмотренных статьями 249 «Доходы от реализации» и 250 «Внереализационные доходы» Налогового кодекса РФ, которые определяются с учетом особенностей, относятся следующие доходы от страховой деятельности:

страховые премии (взносы) по договорам страхования, сострахования и перестрахования. При этом страховые премии (взносы) по договорам сострахования включаются в состав доходов страховщика (состраховщика) только в размере его доли страховой премии, установленной в договоре сострахования;

суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков в страховых резервах;

вознаграждения и тантьемы (форма вознаграждения страховщика со стороны перестраховщика) по договорам перестрахования;

вознаграждения от страховщиков по договорам сострахования;

суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование;

суммы процентов на депо премий по рискам, принятым в перестрахование;

доходы от реализации перешедшего к страховщику в соответствии с действующим законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб;

суммы, полученные в виде санкций за неисполнение условий договоров страхования;

вознаграждения за оказание услуг страхового агента, брокера;

вознаграждения, полученные страховщиком за оказание услуг сюрвейера (осмотр принимаемого в страхование имущества и выдачу заключений об оценке страхового риска) и аварийного комиссара (определение причин, характера и размеров убытков при страховом событии);

другие доходы, полученные при осуществлении страховой деятельности.

Доходы страховщика в зависимости от источника поступления делятся на 3 группы:

1) доходы от страховых операций;

2) доходы от инвестиционной деятельности;

3) прочие доходы, напрямую не связанные с проведением страховых операций.

Доходы от страховых операций формируются за счет:

- поступающих страховых премий, которые дают наибольшую долю дохода от страховых операций;

- возмещения доли убытков по рискам, переданным в перестрахование;

- комиссионных и брокерских вознаграждении, если страховщик выступает в роли посредника страховых услуг.

Доходы от инвестиционной деятельности страховщика формируются за счет:

- инвестирования средств страховых резервов;

- инвестирования собственных средств;

- суммы процентов, начисленных на депо премий по договорам перестрахования.

Инвестиционная деятельность страховщика носит подчиненный характер по отношению к страховым операциям, поэтому инвестиции должны осуществляться на условиях, согласованных с принятыми страховыми обязательствами.

В соответствии с законом РФ «Об организации страхового дела в РФ» инвестиционная деятельность страховщика должна осуществляться на условиях:

- диверсификации;

- возвратности;

- доходности;

- ликвидности

и соответствовать требованиям ФССН.

Инвестиционная деятельность страховщика должна обеспечивать страховщику получение дохода, который используется по следующим основным направлениям:

- выполнение обязательств по предоставлению инвестиционного дохода выгодоприобретателям но долгосрочным договорам страхования жизни, к том числе для выплаты бонусов по полисам с участием в прибыли;

- возмещение убытков в случае недостаточности средств страховых резервов;

- использование инвестиционного дохода по собственному усмотрению страховщика, например на развитие.

Прочие доходы страховщика связаны как со страховой, так и с нестраховой деятельностью.

К числу прочих доходов, связанных со страховой деятельностью, относятся:

- суммы, полученные в порядке регресса после исполнения страховщиком своих обязательств по страховым выплатам;

- оплата потребителями консультационных услуг, обучения, предоставляемых страховщиком.

К числу прочих доходов, не связанных со страхованием, относятся:

- доход от реализации основных фондов, материальных ценностей и других активов;

- доход от сдачи в аренду имущества страховщика;

- суммы полученной дебиторской задолженности;

- списанная кредиторская задолженность.