Оптимизационные модели

1.1. Общая формулировка оптимизационной модели. Оптимизационные модели представляют систему математических уравнений, линейных или нелинейных, подчиненных определенной целевой функции и служащих для отыскания наилучших (оптимальных) решений конкретной экономической задачи. Эти модели относятся к классу экстремальных задач и описывают условия функционирования экономической системы.

Оптимизационные модели могут носить детерминированный или стохастический характер. В детерминированных моделях результат решения однозначно зависит от входных данных. Стохастические модели описывают случайные процессы, в которых результат всегда остается неопределенным.

Наиболее разработаны и практически более применимы детерминированные модели, использующие аппарат математического программирования.

Структура оптимизационной модели состоит из целевой функции, принимающей значения в пределах ограниченной условиями задачи области, и из ограничений, характеризующих эти условия.

В общем виде оптимизационную математическую модель можно представить в следующем виде:

Найти план

![]() ,

который max (min)

целевую функцию

,

который max (min)

целевую функцию

![]() (1.1)

(1.1)

при выполнении ограничений

(1.2)

(1.2)

где

![]() и

и

![]() - известные функции,

- известные функции,

![]() - заданные постоянные величины.

- заданные постоянные величины.

Вид целевой

функции

![]() ,

вид ограничений и специальные ограничения

на переменные (например, требования

целочисленности переменных) определяют

выбор метода математического

программирования для решения

оптимизационной задачи:

,

вид ограничений и специальные ограничения

на переменные (например, требования

целочисленности переменных) определяют

выбор метода математического

программирования для решения

оптимизационной задачи:

линейного программирования;

нелинейного программирования;

динамического программирования;

целочисленного программирования и т. д.

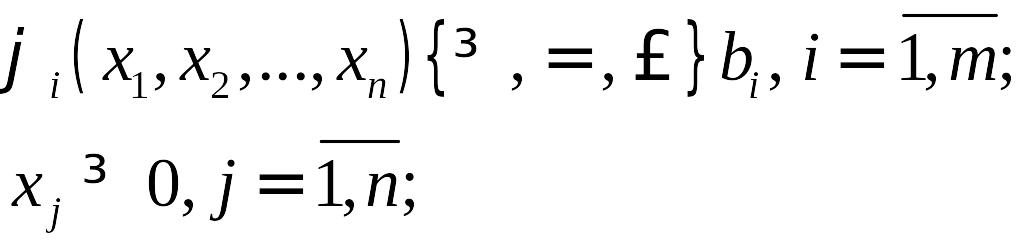

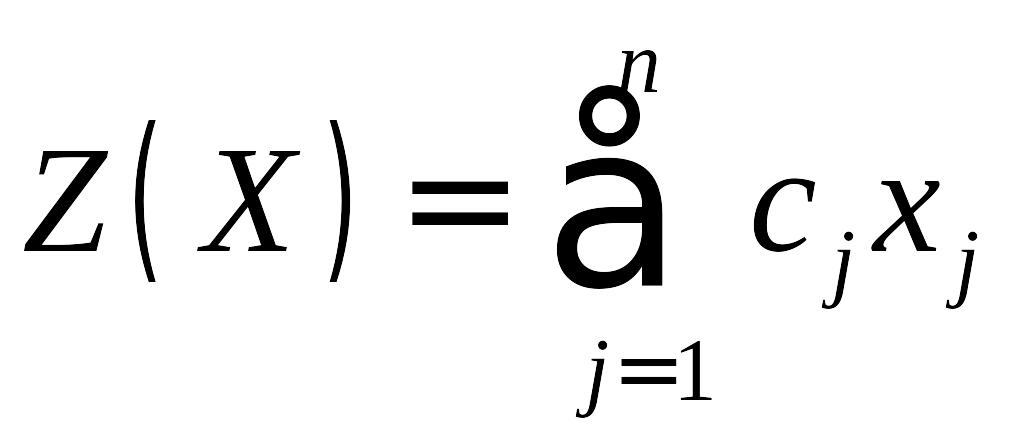

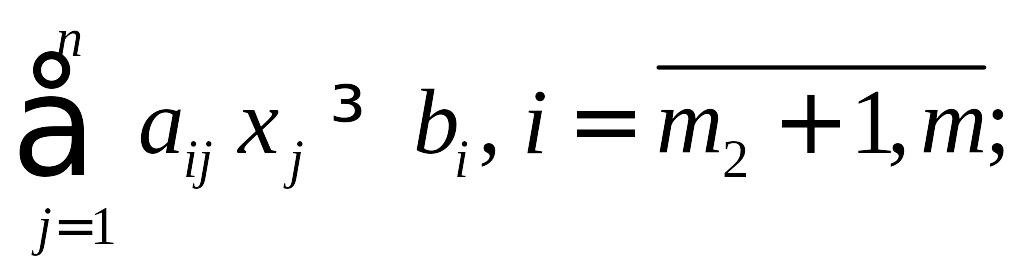

Мы остановимся на оптимизационных моделях, которые решаются методами линейного программирования, т. е. рассмотрим оптимизационные модели (1.1) - (1.2) у которых целевая функция и ограничения - линейные функции. Тогда оптимизационная математическая модель примет вид:

Найти план , который max (min) целевую функцию

(1.3)

(1.3)

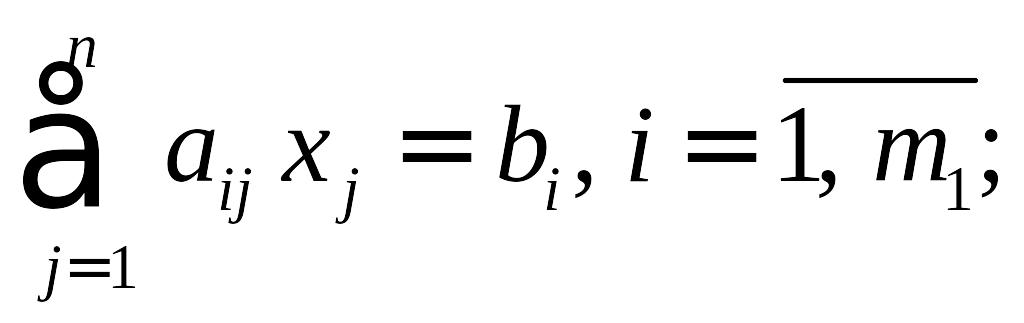

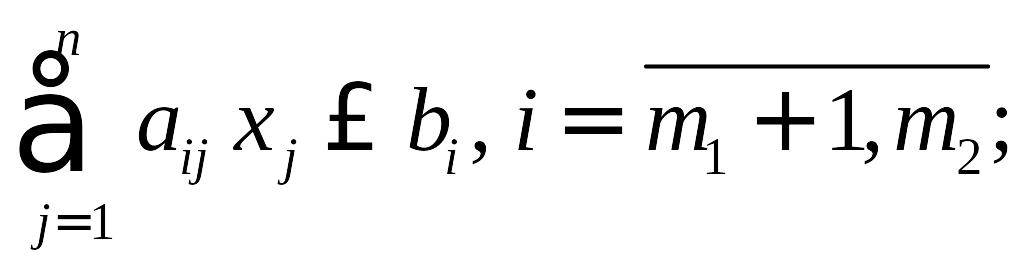

при выполнении системы ограничений

(1.4)

(1.4)

(1.5)

(1.5)

(1.6)

(1.6)

![]() (1.7)

(1.7)

Множество планов

![]() ,

удовлетворяющих системе ограничений

(1.4) – (1.7), называется множеством допустимых

решений и обозначается

,

удовлетворяющих системе ограничений

(1.4) – (1.7), называется множеством допустимых

решений и обозначается

![]() .

Допустимый план

.

Допустимый план

![]() ,

доставляющий целевой функции (1.3)

экстремальное значение, называется

оптимальным.

,

доставляющий целевой функции (1.3)

экстремальное значение, называется

оптимальным.

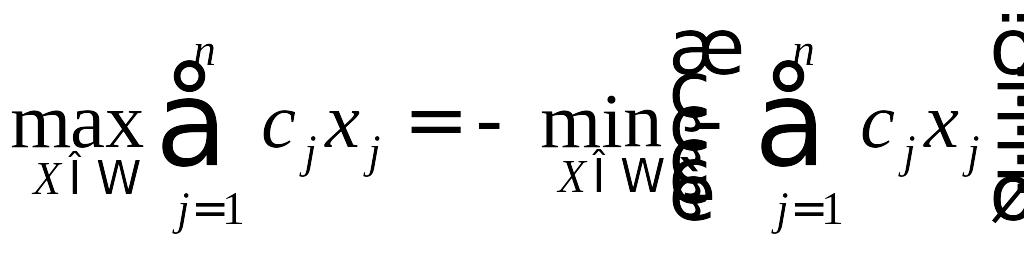

Отметим, что

максимизация целевой функции

![]() в области допустимых решений

эквивалентна задаче минимизации функции

«

в области допустимых решений

эквивалентна задаче минимизации функции

«![]() »

в той же области:

»

в той же области:

.

.

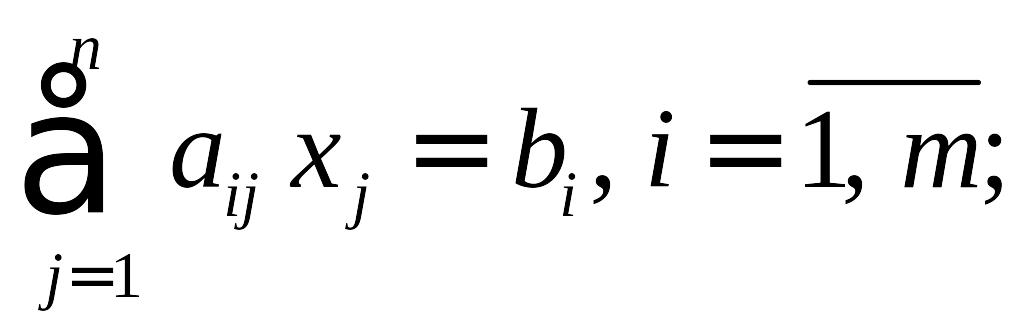

Если все

ограничения задачи заданы в виде равенств

и на все переменные

![]() ,

наложено условие неотрицательности

,

наложено условие неотрицательности

![]() ,

то оптимизационная модель имеет

каноническую форму записи:

,

то оптимизационная модель имеет

каноническую форму записи:

max

при ограничениях

![]() .

.

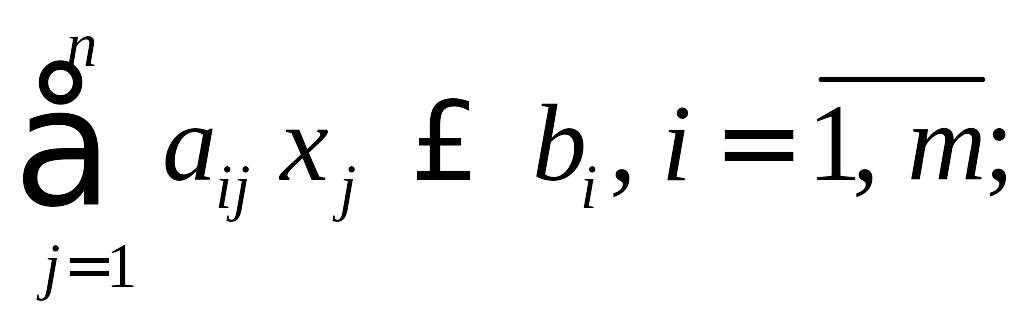

Если ограничения заданы в виде неравенств, то оптимизационная модель имеет симметрическую форму записи:

max

при ограничениях

,

или

min

при ограничениях

.

Для аналитического

решения линейной оптимизационной

модели, в случае необходимости, ее

ограничения следует преобразовать к

каноническому виду, для чего переходят

от ограничений неравенств к равенствам,

введением дополнительных переменных

![]() ,

которые прибавляют к левым частям

ограничений неравенств. В целевую

функцию дополнительные переменные

вводятся с коэффициентами равными нулю.

,

которые прибавляют к левым частям

ограничений неравенств. В целевую

функцию дополнительные переменные

вводятся с коэффициентами равными нулю.