Етика і соціальна відповідальність міжнародних корпорацій

СИТУАЦІЯ_70. Три транснаціональні нафтові корпорації - Royal Dutch, Shell Texaco u Total Finaelf - оголосили, що припиняють фінансові операції у важливому нафтовому районі дельти ріки Нігер на невизначений термін через конфлікт між двома групами місцевих племен - іджо та іцекірі.

Приводом для конфлікту стало те, що іджо вважають себе обділеними, хоча вони складають більшість у районі дельти Нігеру. На їхню думку, нафтові компанії й уряд президента Нігерії Обасанджо зробили іцекірі своїми «любимчиками»: їх частіше наймають на роботу, їхні міста і села отримують більше коштів з бюджету на розвиток.

Напередодні виборів у Нігерії іджо стали нападати на села іцекірі з вимогою змінити межі виборчих округів. Нігерійські військові зробили ряд каральних рейдів. У відповідь іджо захопили кілька десятків приналежних ТНК промислових об'єктів і пред'явили ультиматум, намагаючись задовольнити вимоги. У разі відмови іджо загрожують підірвати нафтопереробні станції і трубопроводи.

Експерт. - 2003. - №13.

Запитання

Яким чином можна розв'язати конфліктну ситуацію?

Опишіть завдання міжнародних корпорацій та уряду Нігерії щодо визначення кризи та передбачення етнічних протиріч у майбутньому.

СИТУАЦІЯ_71. Наприкінці жовтня 2002 p. розгорівся грандіозний скандал навколо корпорації Euro - Asia Agriculture, яка займається експортом квітів. При розміщенні акцій компанії на Гонконгській біржі її рекламували не інакше, як «компанію світового класу у своєму секторі». Виявилося, що її керівництво приховувало серйозні проблеми. 30 жовтня Euro -Asia "раптово" для інвесторів оголосила, що має великі проблеми з готівкою. В офісах були проведені обшуки, топ-менеджери звільнилися, а фінансові консультанти й аудитори компанії розбіглися.

Эксперт. - 2002. - №44

Запитання

Які класичні правила розташування акцій компанії на біржі та гарантії її фінансового стану?

Проаналізуйте ситуацію і запропонуйте комплекс превентивних заході в щодо попередження подібних випадків у майбутньому.

СИТУАЦІЯ_72.Останнє дослідження, проведене щотижневиком The Economist, показало, що чим більше молодих фахівців з країн, що розвиваються, одержують освіту на Заході, тим повільніше розвивається економіка цих держав. Ця парадоксальна на перший погляд закономірність викликана тим, що талановиті студенти з третього світу, за освіту яких платять уряди західних країн і різні фонди, як правило, залишаються в Європі або Америці, поповнюючи місцеві інтелектуальні ресурси. У СІЛА, наприклад, де навчається третина всіх іноземних студентів, залишаються працювати 50% тих, що закінчили докторантуру. Якщо говорити про фізиків і математиків, то тут відсоток "неповерненців" ще вищий - близько 70%.

Аналогічна ситуація спостерігається у Великобританії і Німеччині. Уряди цих країн останнім часом навіть внесли поправки в імміграційне законодавство для того, щоб кваліфіковані професіонали могли легко одержати посвідчення на проживання.

Більшість аналітиків вважають, що процес "вимивання мізків" з бідних країн завдає шкоди і без того низькому добробуту. Проблема полягає в тому, що країну залишають потенційні генератори ідей і творці нових робочих місць. їх втрата обходиться економіці держави дорожче, ніж еміграція тисяч некваліфікованих громадян. Дослідники Гарвардського університету з'ясували, що мільйон індусів, які працюють у США (що складає 0,1% населення Індії), заробляють суму, рівну 10% індійського національного доходу.

Запитання

Наведений приклад «витоку мізків» з країн, що розвиваються, у ряді випадків є результатом діяльності міжнародних корпорацій, які фінансують освітні програми в приймаючих країнах з метою підготовки кваліфікованих фахівців для власних виробництв. Яким чином уряди цих держав і міжнародні корпорації можуть змінити ситуацію і повернути тих, хто виїхав на навчання?

Наведіть приклади позитивного і негативного впливу міжнародних корпорацій на розвиток місцевих.

СИТУАЦІЯ_73. У жовтні 2003 p. Citroen оголосив про відкликання 180 тис. автомобілів Citroen 35, тому що в ободі їхніх коліс можуть з'явитися тріщини. Цей дефект був виявлений під час спеціальних випробувань при жорстких режимах експлуатації -тріщини з'являються після 120 тис. км пробігу. І хоча поки що ніхто на якість 35 не скаржився, керівництво компанії вирішило перестрахуватися, щоб уникнути проблем. Перестановка нових коліс буде зроблена за рахунок заводу - виробника.

Експерт.-2003.- №38

Запитання

Оцініть наслідки рішення, що прийняла компанія.

Наведіть аналогічні приклади, пов'язані з необхідністю здійснення превентивних заходів щодо підвищення якості і безпеки продукції.

Які служби та підрозділи корпорації винні в ситуації та якими мають бути заходи керівництва щодо недопущення подібних помилок?

СИТУАЦІЯ_74. Німецька Corporate Governance Komission - створена рік тому група експертів - у червні 2003 р. прийняла рішення про необхідність повної транспарентності доходів керівництва акціонерних фірм, що котируються на німецьких фондових біржах. Відтепер дані про їхні доходи мають публікуватися в пресі у рамках корпоративних річних звітів. Це положення уже включене до корпоративного кодексу Німеччини, що не є обов'язковим до виконання.

Рішення комісії пов'язане з необхідністю покращення захисту прав вкладників і акціонерів, що стало очевидним після серії скандалів з фірмовими балансами найбільших міжнародних корпорацій, які базуються в США і Європі. За словами комісара Єврокомісії Фрітса Болькейнштайна, Євросоюз має намір перешкодити "такому відповідальному ставленню" топ-менеджерів до грошей акціонерів.

Розкриття доходів топ-менеджерів має стати однією з форм громадського контролю. Плановане скорочення витрат на соціальні потреби в Німеччині, зниження біржової вартості тридцяти найбільших концернів у середньому на 30% за рік супроводжується зростанням доходів членів правлінь цих же

фірм у середньому на 4%.

У зв'язку із саботажем рішення комісії з боку керівництва більшості концернів (дані про свої доходи опублікували тільки 9 з 30) федеральний міністр юстиції Брігітте Ципрієс оголосив про необхідність прийняття спеціального закону.

Запитання

Що Вам відомо про фінансові махінації і скандали в найбільших компаніях США і Європи в 2001-2003 pp.? Які наслідки цих подій? Які принципи і норми ділової етики були порушені керівниками організацій?

Як на Вашу думку, рішення комісії є внутрішньою ініціативою німецького уряду чи існує зовнішній тиск? Поясніть свою точку зору.

Як Ви оцінюєте можливість і необхідність введення подібної практики в Україні?

СИТУАЦІЯ_75. З метою збереження здоров'я співробітників багато міжнародних компаній прийняли рішення призупинити виробництво в країнах Азії, у яких зафіксовані випадки атипової пневмонії у 2003 р.

Наприклад, 29 березня 2003 р. у сінгапурському представництві компанії "Motorola" занедужала одна співробітниця, і компанія зупинила виробництво, тому що ця співробітниця перебувала в тісному контакті щонайменше з 305 співробітниками.

Приклад "Motorola" наслідували й інші компанії, а саме "Intel".

Эксперт. - 2003. - № 13

Запитання

Оцініть рішення корпорації з точки зору понесених втрат і можливих тяжких наслідків у разі масового розповсюдження захворювання.

Наведіть відомі Вам приклади, пов'язані з аналогічними рішеннями.

СИТУАЦІЯ_76. На засіданні Комісії з ТНК при ООН на дев'ятій сесії 5-15 березня 1991 року відзначалося, що у 1989 р. Міжурядова робоча група експертів з міжнародних стандартів обліку і звітності (МСОЗ) розглянула питання про облік природоохоронних заходів. Було здійснено обстеження промислових компаній у розвинутих країнах та країнах, що розвиваються.

Об'єктом аналізу були 20 підприємств Німеччини і Швейцарії, серед яких тільки 7 надають інформацію про витрати на природоохоронні заходи в значному обсязі. При визначенні розмірів затрат на природоохоронну діяльність підприємства використовували: галузеві керівні принципи; внутрішні керівні принципи; облік виробничих затрат з вичленовуванням витрат на природоохоронну діяльність в рамках рахунків по окремих обліково-калькуляційних об'єктах або рахунків у загальній бухгалтерській книзі; розподіл затрат на основі частки в загальних витратах; складання матеріального й енергетичного балансу; аналіз природоохоронної діяльності.

Аналогічне дослідження було проведено на п'яти дочірніх підприємствах німецьких і швейцарських компаніях (п'яти підприємств), а також на 5 підприємствах бразильських ТНК. Єдиним критерієм при виборі цих підприємств було те, що вони мають бути великими і виливати на навколишнє середовище. Були вибрані ті економічні сектори, у яких існує проблема забруднення (видобуток і переробка нафти, видобуток корисних копалин, виробництво продуктів харчування, металургія, виробництво паперу, сталі, фармацевтичних і хімічних товарів).

Лише одна бразильська компанія не надала жодної інформації про природоохоронні заходи. У звітах трьох із чотирьох компаній, що залишилися, цьому питанию було присвячено 5-15 рядків, а в одному звіті - ціла сторінка. Звичайно, підприємства виявляли заклопотаність у зв'язку зі станом справ в Амазонії і дотриманням державних вимог щодо боротьби із забрудненням. Що стосується німецьких і швейцарських фірм, то жодна з них у своїх звітах не надає відповідної інформації незважаючи на те, що у країнах їх створення така інформація надається.

Під час обговоренню питання про переваги профілактичних заходів порівняно з наступними заходами для очищення. Представники бразильських підприємств відзначили, що вони керуються міркуваннями щодо надання великих сум на превентивні заходи, створення міцної репутації та охорони здоров'я працівників з метою недопущення зниження продуктивності. Німецькі/швейцарські підприємства відзначили меншу вартість профілактичних заходів порівняно з вартістю заходів для виправлення ситуації і створення міцної репутації. Крім того, за їхніми словами, при відсутності витрат, пов'язаних з проведенням профілактичних заходів, їхні шанси залишитися в числі «діючих підприємств» зменшаться.

Усі 10 підприємств зазначили у звітах, що поточні і капітальні витрати, пов'язані з охороною навколишнього середовища, здійснювалися в основному з метою дотримання екологічних норм, а не на добровільній основі [И, с 16].

Запитання:

Опишіть особливості діяльності ООН, спрямовані на створення системи охорони навколишнього середовища на світовому рівні

Яку функцію виконує у даний час Міжурядова робоча група експертів з міжнародних стандартів обліку і звітності?

Сформулюйте основні напрями підвищення ефективності

її роботи.

Оцініть природоохоронну діяльність наведених у звіті компаній з точки зору дотримання етичних норм.

Запропонуйте заходи для стимулювання міжнародних корпорацій у сфері вдосконалення екологічної політики.

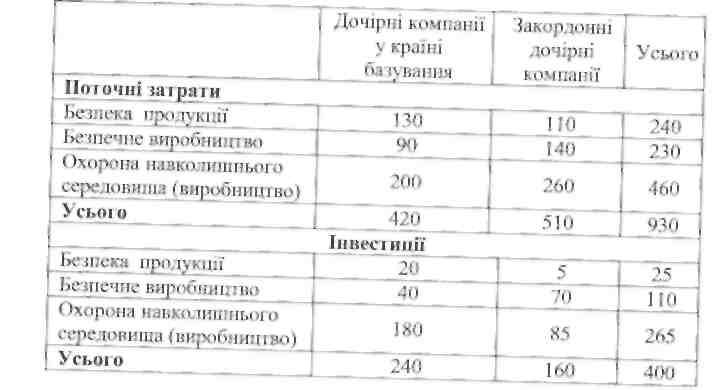

СИТУАЦІЯ_77. У табл. 9.4 наведені результати обстеження ряду компаній Німеччини і Швейцарії.

Таблиця 9.4 Поточні затрати й інвестиції, пов'язані з технікою безпеки та охороною навколишнього середовища в семи відібраних підприємствах, у 1989 р. (млій швейц. франків)

Поясніть різницю в обсягах фінансування заходів у сфері охорони навколишнього середовища і техніки безпеки в країнах базування і закордонних дочірніх компаніях.

У чому причина істотного розриву між здійсненням профілактичних заходів у сфері підвищення безпеки продукції та охорони навколишнього середовища?

СИТУАЦІЯ_78. «Закрите акціонерне товариство «Инструм - Рэнд» - один із провідних російських виробників пневмоінструментів. Засновники - американська компанія «Ingersoll Rand» (60% акцій), ВАТ ГАЗ (25%) і павлівське ВАТ «Мехінструмеит» (15%)».

Більше 80% продукції надходить на закордонні ринки під торговельними марками Ingersoll Rand, Select, LR, ARA, Central Preumatic. Серед споживачів продукції - «General Motors», «Ford», «Formula - 1».

Річний оборот - 6 млн. дол. США.

Ingersoll Rand (компресорне, гірничодобувне, шахтне обладнання, будівельна і дорожня техніка, автомобільні комплектуючі) входить до 100 найбільших світових компаній. Виробництво розміщене на 198 заводах США і Європи. Річний оборот -

12 млрд. дол. США.

У 2004 році «Mersedes-Benz» планує поставити на конвеєр чергову модель автомобіля класу А з кермовою колонкою принципово нової конструкції, створеної «Инструм - Рэнд». Виробництво буде розміщено на заводі «U-P» у Росії в м. Павлово Нижегородської області. За підсумками перевірки системи управління якістю, завод на вимогу МВТА («Mersedes-Benz» технологічний аудит») набрав 86 балів з можливих 90% і 92,8% зі 100, проходячи сертифікацію на відповідність стандарту VDA 6,1 (за цим стандартом підприємство має забезпечити послідовність кожного компонента, що надходить на завод і виходить за його межі: виріб, постачальники, номер плавки). «Mersedes-Benz» вимагає на кожний елемент 15 років гарантії і «нульовий» показник зносу при пробігу 250 тис. км по сільських дорогах.

Генеральний директор компанії «Инструм - Рэнд» Вадим Сорокін відзначає: «Якщо протягом цих 15 років станеться нещасний випадок і з»ясується, що підвела кермова колонка, виготовлена не на «Инструм - Рэнд», фахівці заводу мають визначити дефектну деталь, партію запуску й обробки, до якої входять компоненти з цих партій, номери всіх колонок для того, щоб «Mersedes-Benz» відкликав з ринку і замінив усі автомобілі, у кермових колонках яких теоретично може бути прихований дефект». На заводі народилася концепція «діаманта», тобто деталі, яка не відповідає вимогам креслення.

Дефектну деталь тепер ніхто не приховує, а несе на стіл для «діамантів», супроводжуючи біркою зі своїми даними й інформацією про те, чому, на його думку, вийшов дефект. І майстер такому працівнику виписує премію за те, що деталь не потрапила на конвеєр... Пройшло три роки і рівень дефектів знизився на 1%.

У компанії п'ятий рік немає претензій з боку клієнтів, показник дефекту на виході - нуль. Експерт. - 2003. - № 15

Запитання

Опишіть сутність концепції «діаманта» і оцініть сильні і слабкі сторони такого підходу до підвищення якості продукції.

Оцініть політику підприємства у сфері якості і проаналізуйте причини успіху. Встановіть можливі в майбутньому невдачі.

Які дії компанії будуть доцільними стосовно розвитку корпоративної культури?

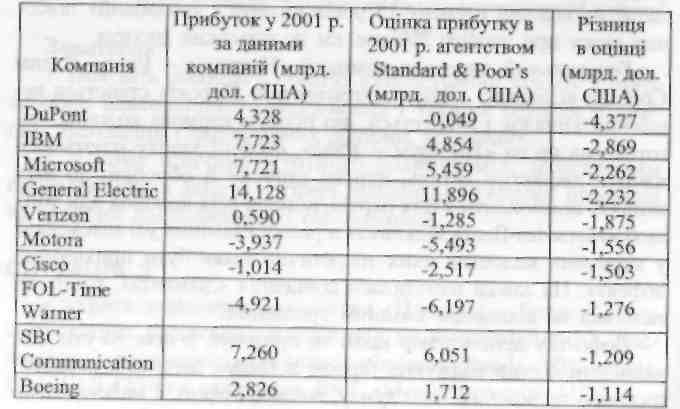

Таблиця 9.5

Розкрийте причини такої значної розбіжності інформації, наданої міжнародними корпораціями і рейтииговим агентством.

Опишіть наслідки завищення даних у фінансовій звітності для акціонерів корпорації, вищих керівників, персоналу, приймаючих держав і світової економіці в цілому.

Наведіть приклади, коли перекручування звітності протягом тривалого часу призвело до фінансової кризи і краху

корпорації.

Запропонуйте заходи з боку приймаючих держав, міжна родних організацій, які б дозволили запобігти подібній по рочній практиці.

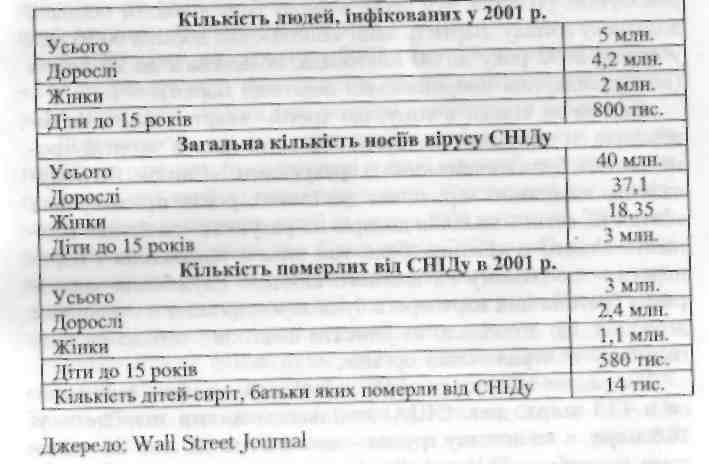

СИТУАЦІЯ_80. У табл. 9.6 подана інформація щодо кількості осіб, інфікованих СНІДом за даними 2001 року.

Таблиця 9.6

Запитання:

На основі представленої інформації оцініть наслідок подальшого поширення СНІДу для світової економіки.

Розробіть план заходів щодо скорочення кількості захворілих, зменшення нанесених збитків, включаючи можливу допомогу від міжнародних корпорацій.

СИТУАЦІЯ_81. Корпорації «Enron» (яка посідала за обсягом продажів понад 100 млрд. дол. США сьоме місце в списку найбільших корпорацій журналу «Fortune») 3 листопада 2001 року було надано захист від кредиторів відповідно до розділу 11 федерального закону США про банкрутство.

Зниження рейтингу заборгованості компанії провідними рейтинговими агентствами до рівня «непридатних» облігацій викликало необхідність негайного погашення боргових зобов'язань па суму 3,9 млрд. дол. Зростаюча недовіра до компанії з боку інвесторів і кредиторів, а також колишній борг, що сягнув астрономічних розмірів, зумовили відмову банків надати компанії додаткову готівку. Вартість акції «Enron», яка досягла 90,56 дол. у серпні 2002 року до ЗО листопада, обвалилася до 26 центів (ціна стандартної американської поштової марки)!

Справа не тільки в тому, що третій квартал компанія завершила зі збитками на суму 638 млн. дол. У жовтні громадськість була ознайомлена з рахунками «Enron». Як з'ясувалося, компанія протягом декількох років приховувала збитки на сотні мільйонів доларів на рахунках «дочірніх» компаній. Усього в «Enron» було три тисячі підрозділів і партнерств - по одному на кожного шостого службовця корпорації. Третина цих партнерств була зареєстрована в офшорних державах, що дозволяло їм уникати податків і небажаної уваги з боку контролюючих органів.

У середині листопаду обсяг зобов'язань компанії оцінювався в 13,1 млрд. дол. США, декількома днями пізніше - у 16,8 млрд., а на початку грудня - вже в 31 млрд. дол. За оцінками інцест банку Lehman Brothers, кредитори і власники облігацій «Enron» навряд чи зможуть у результаті процедури банкрутства повернути більше 25-35% від суми наданих їм позик.

Історія банкрутства «Enron» оголює розбещуючий характер опціонів як форми матеріального заохочення менеджерів.

Мета у менеджерів була одна - будь-якою ціною домогтися постійного зростання котирувань акцій, у тому числі ціною

обману і підтасувань.

Опціони, емітовані компанією, по суті, являють собою її зобов'язання перед власниками цих паперів виплатити їм різницю між ціною «страйк» (ціна, за якою домовляються здійснити операцію в майбутньому) і поточною біржовою ціною на момент виконання опціону. Однак існуючі правила бухгалтерського обліку не передбачають включення цих зобов'язань до балансу компанії. Наприкінці 2000 року керівництво і робітники компанії «Enron» мали опціони на 47 млн. дол, акцій корпорації. Середня ціна «страйк» складала на той час близько ЗО, а біржова ціна - 83 дол. США. Таким чином, потенційний прибуток власників опціонів дорівнював 2,5 млрд. дол. Якби ці зобов'язання були включені до балансу «Enron», вони б звели нанівець весь прибуток корпорації.

З 1999 року до середини 2001 року 29 членів правління «Enron» реалізували свої опціони, одержавши сумарний доход у 1,1 млрд. дол. знаючи про реальне становище в компанії.

Відповідно до правила корпорації, службовці, кошти яких на пенсійних рахунках були вкладені в акції компанії, не мали права продавати свої акції до виходу на пенсію. У результаті катастрофічного падіння котирувань акцій (з серпня 2000 по грудень 2001 року акції «Enron» подешевшали більш ніж у 350 разів!) ці пенсійні активи, вартість яких за кращих часів досягала 1,2 млрд. дол., практично повністю випарувалися. І ще в десятки разів більше втратили інші інвестори - акціонери «Enron».

Якщо вірити фінансовим звітам «Enron», валовий доход компанії зріс з 13,3 млрд. дол. у 1996 році до 100,8 млрд. у 2000. Таким чином, середньорічні темпи зростання склали 57%. Це навіть більше, ніж у флагмана нової економіки - компанії «Cisco Systems», у якої ці темпи складали 41%.

За методами обліку «Enron» кардинально відрізнялася від інших корпорацій. Як відомо, саме за останні п'ять років понад 90% свого доходу фірма одержувала від трейдингових операцій. Але згідно з даними Дена Еккермана, опублікованими у газеті New York Daily News, «Enron» враховувала угоди за їх загальною валовою вартістю, а не за чистою чи доданою вартістю, як це ]х>6лять інші фірми, що здійснюють операції з цінними паперами.

Виявлені в «Enron» грубі порушення в системі звітності і колосальні приховані збитки знову порушують питання про реальні обсяги маніпуляцій з корпоративною статистикою у США. У свій час президент «Enron» Джеффрі Скіллінг заявив, що для того, щоб бути процвітаючою компанією, необхідно звільнитися від «твердих» активів (виробничих споруд, машин і обладнання), тому що вони зв'язують готівку, яку можна з набагато більшою прибутковістю «прокручувати» у торговельних операціях. Після цього «Enron» практично припинив займатися виробничими проектами, ставши величезною трейдиноговою платформою, яка торгувала чим завгодно - від контрактів на постачання електроенергії до трафіка у високошвидкісиих мережах для передачі великих обсягів даних, від комп'ютерних чинів до рекламного простору.

Центральною ланкою корпорації став трейдинговий підрозділ «Enron»Online, названий аналітиками найуспішнішим фінансовим проектом у мережі Іитернет. Через нього здійснювалося 20% всіх угод в енергетичній сфері в США і Європі.

Надалі скандал навколо «Enron» втягував все нових учасників. Одним із них стала аудиторська і бухгалтерська фірма «Andersen» (колишня «Arthur Andersen»). Всесвітньо відомому аудитору довелося визнати «помилки», допущені при перевірці фінансових операцій і звітності «Enron».

Йдеться не про однократне порушення професійних і етичних норм. Фірма «Andersen» здійснювала аудит корпорації «Enron» протягом 10 років. Увесь цей час операції «Enron» з численними забалансовими партнерствами мали регулярний характер, тому «Andersen» просто не могла не знати про них. Аудитор практично санкціонував протизаконні операції і порушення звітності, допомагаючи приховувати від акціонерів, громадськості і регулюючих органів борг компанії на мільярди доларів.

Крім того, Andersen не відмовлялася здійснювати зовнішню (незалежну) аудиторську перевірку корпорації «Enron», будучи одночасно і внутрішнім аудитором цієї компанії. До того ж, «Andersen» надавала корпорації консультаційні послуги із загального і фінансового менеджменту.

Тільки у 2000 році «Andersen» одержала від «Enron» за свої послуги більше 50 млн. доларів.

Співробітники «Andersen» пішли на знищення багатьох документів аудиторської перевірки свого клієнта.

Запитання:

Опишіть порушення етичних норм бізнесу, які допускала компанія.

Перелічіть групи осіб, які постраждали в результаті порушень правил ділової поведінки.

Запропонуйте комплекс заходів, спрямованих на недопущення подібної ситуації надалі.

Як Ви розумієте словосполученнями «рулеточна економіка» і «фінансові піраміди»?

Які завдання аудиторських фірм і яким чином результати аудиторських перевірок мають сприяти досягненню принципів високої ділової етики?

ЛІТЕРАТУРА

Апсофф И. Стратегическое управление: Сокр. пер. с англ. - М.: Экономика. - 1989. - 519 с.

Анцупов АЯ.У Шыпилов AM. Конфликтология: Учеб. для вузов. - М: ЮНИТИ, 2001. - 551 с.

Броварников И.С. Стратегический менеджмент холдинга. - Спб: Печатный двор, 1994.

Венедиктов КМ. Деловая репутация: личность, культура, этика, имидж делового человека. - М., 1996. - С.118-123.

5. Карлоср Б. Деловая стратегия: Пер. с англ. - М.: Экономика, 1991.-

239 с.

Ленский Е.В., Цветков В А. Транснаціональні фінансово-промислові групи і міждержавна економічна інтеграція: реальність і перспективи. - М.: АФПИ щотижневика «Економіка і життя», 1998.

Майер Дж., Олесшвич Д. Міжнародне середовище бізнесу: Конкуренція та регулювання в глобальній економіці / Пер. з англ. -К.: Либідь, 2002. - 703 с.

Петрунин Ю.Ю., Борисов В.К. Етика бізнесу: Навч. посіб. - 2-е изд. - М.: 2001. - 280 с

Питере Г., Уотермен Р. В поисках эффективного управления (опыт лучших компаний): Пер. с англ. - М.: Прогресс, 1986. - 418 с.

Стратегії економічного розвитку в умовах глобалізації: Монографія / За ред. д-ра екон. наук, проф. Д.Г. Лук'яненка. - К.: КНЕУ, 2001. '538 с.

Томпсон АА., Стрикленд А. Дж. Стратегічний менеджмент. Мистецтво розробки і реалізації стратегії: Підруч. для вузів / Пер. з англ.; за ред. Л.Г. Зайцева, М.И. Соколовій. - М.: Банки і біржі, ЮНИТИ, 1998.-576 с.

Цінності, які ми захищаємо, зміни, до яких ми прагнемо. Соціальна справедливість в умовах глобальної економіки: повістка дня МОТ: Доповідь ген. директора Міжнарод. конференції праці, 81-а сесія. - Женева, 1994. - С 44-45.

Экологический учет для предприятий. Конференция ООН по торговле и развитию: Пер. с англ. - М.: Финансы и статистика, 1997. - 200 с.

\A.JaHU4ujeeu4 її. Утица организационе культуре на избор модела организационе структуре нредузега // Економски анали. - Беог-рад, 1997. - Г.41. - №134. - с. 137-150.

15. Cores E.S., Taverner J.L. La cultura corporativa como elemento interador de la administacion de empresas // Bol. de estudios economicos/ - Bilbao, 1995. - Vol. 50. - 155. - P. 301-314.

Hoffman S. The European Sisyphs. Essays on Europe, 1964-1994// Westview Press, 1995.

Weihrich, Heinz, Koontz. Management: A global perspective. -10-thed. - New York etc: Mc Graw-Hill, Inc., 1993. - 44 p.

БІБЛІОГРАФІЧНИЙ СПИСОК

1. Авдокушин Е.Ф. Международные экономические отношения: Учеб. пособие.

М, 2001. - 2001. - 320 с.

2. Листова МД. Реструктуризация предприятий: вопросы управления: Стра-

тегии, координация структурных параметров, снижение сопротивления преобразованиям. - М.: Альпина Паблишер, 2002. - 287 с.

3. Акофф Р. Планирование будущего корпорации - М.: Прогресс, 1985. - 256 с.

4. Ансофф И. Стратегическое управление: Сокр. пер. с англ. - М.: Экономи-

ка. - 1989. - 519 с.

5. Анцупов ЛЯ., Шыпидов А.И. Конфликтология: Учеб. для вузов. - М.: ГОНИ-

ТИ, 2001. - 551 с.

6. Баканов М.И., Шеремет АД. Теория экономического анализа: Учебник. -

М.: Финансы и статистика, 1996, - 326 с.

7. Белошапка ВА. Транснациональные корпорации в международном бизне-

се. - К., 1994.

8. Бенвенисте Г Овладевайте политикой планирования: Пер, с англ. - М.:

Прогресс, Юниверс, 1997. - 304 с.

9. Бланк ИА. Основы инвестиционного менеджмента, В 2-х томах. - К.:

Эльга-Н, Ника-Центр, 2001.

10. Блейк Джон, Орион Амат. Европейский бухгалтерский учет: Справочник/ Пер. с англ. - М: И ИД «Филинъ», 1997. - 400 с.

11. Бобина М. Стратегические межфирменные альянсы // Вопросы экономи ки. - 2002. - №4. - С.96-110.

12. Бригхем Ю., Гапенски Л. Финансовый мепджмент: Учеб. в 2-х томах - СПб: Эконом, идс, 1997.

13. Броварников И.С. Стратегический менеджмент холдинга - Спб: Печатный двор, 1994.

14. Бутипець Ф.Ф. Історія бухгалтерського обліку: В 2-х ч. - Житомир: ПП «Рута», 2001. - 512 с.

Ван Хорн Дж. К. Основы управления финансами. - М: Финансы и статистика, 1996. - 795 с.

Велш Глен А., Шорт Денхел Г Основи фінансового обліку / Пер. з англ. О.Мініи, О.Ткач, - К.: Основи,1997. - 943 с

Венедиктов КМ. Деловая репутация: личность, культура, этика, имидж делового человека. - М., 1996, С. 118-123.

Веснин В.Р. Основы менеджмента: Учебник. - М: Ин-т междунар. права и экономики, изд. «Триадв. Лтд», 1999. - 430 с.

Виноградова О.В, Роль «нової економіки» у світових бізнес-процесах // Проблемы развития внешнеэкономических связей и привлечения иностранных инвестиций; региональный аспект - Донецьк: ДонНУ, 2002.

Висселш X. Менеджмент в подразделениях фирмы. - М.: ИНФРА-М, 1996. -288 с.

Відомості ВРУ 1996, №23.

Владимирова ИХ. Слияния и поглощения компаний // Менеджмент в России и за рубежом. - 2002. - №1. - с. 36-42.

23. Волкова ОН. Учет в Италии // Бухгалтерский учет. - 2000. - № 15. -

С.74-78.

Герасимчг/к ВТ. Стратегічне управління підприємством. Графічне моделювання. - К.: КНЕУ, 2000. - 360 с.

Герчикова ИЛ. Менеджмент Учебник. - М.: Банки и биржи, ІОНИТИ,

1999. - 576 с

Гибсоп ДжЛ., Иванцевич Дж. Организации: поведение, структура, процессы: Пер. с англ. - 8-е изд. - М: ИНФРА-М, 2000. - 662 с.

Гительман ЛД. Преобразующий менеджмент: Лидерам реорганизации и консультантам по управлению: Учеб. пособ. для вузов / Акад. нар. хоз. при прав. РФ. - М.: Дело, 1999. - 496 с.

Гитман Л., Джонк М. Основы инвестирования: Пер. с англ. - М.: Дело, 1997.

Гіл Чарльз ВЛ. Міжнародний бізнес. Конкуренція на глобальному ринку / Пер. з англ. А. Олійник, Р. Ткачук. - К.: Вид-во Соломії Павличко «Ос-нови», 2001. - 856 с.

Гончаров В.В. В поисках совершенства управления: руководство для высшего управленченского персонала. Опыт лучших промышленных фирм США, Японии и стран Западной Европы: В 2 т.- М.: МНИИПУ, 1997, - Т.1. -

768 с; Т.2. - 736 с.

31. Горностаев ЮМ. Международная компьютерная сеть Интернет. - М.: СП

«Эко Треидз», 1993. - 87 с.

Громкова М. Т. Организационное поведение. - М.: ЮНИТИ, 1999. - 384 с.

Громов Г. Р. Очерки информационной технологии. - М.: Инфо-арт, 1992. -

336 с.

34. Губачова ОМ. Облік в зарубіжних країнах: Навч. посіб. для стул. вищ. иавч.

закл. - К.:НІМЦ «Укркоопосвіта», 1998. - 226 с.

35. Дахно IJ. Міжнародне приватне право: Навч. посібник - К.: МАУП, 2001.

- 307 с.

Дениэлс Джон Д. Международный бизнес: Пер с англ. - М., 1998. - 746 с.

Дениэлс Джон Д., Радеба Чи X. Международный бизнес: внешняя среда и деловые операции: Пер. с англ. - 6-е изд. - М., 1994. - 740 с.

Десслер Гари. Управление персоналом: Пер. с англ. - М.: БИНОМ, 1997. -

431 с.

Дроздова ГМ. Менеджмент внешнеэкономической деятельности предприятия: Учеб. пособие. - Донецк: ДонГАУ, 2001. - 154 с.

Дымова ИЗ. Бухгалтерский учет в Бельгии // Бухгалтерский учет. - 2001. -№ 22. - С. 56-60.

Дым<хш ИЗ. Бухгалтерский учет в Испании // Бухгалтерский учет. - 1999. -

№ 10. - С.100-104.

42. Дымова ИЗ. Бухгалтерский учет в Нидерландах // Бухгалтерский учет. -

2001. - № 20. - С.57-61.'

Економічна енциклопедія: У трьох томах. Т. 2 / Ред. кол.: СВ. Мочерний (відп. ред.) та їй. - К.: Вид. центр «Академія», 2001. - 848 с.

Закон України «Про зовнішньоекономічну діяльність» від 16.04.91 р. (витяг), с. 86-104.

Збірник наказів та розпоряджень Державного митного комітету України. -

К., 1995. - Вин. 2. - 401с.

46. Иванов Ю.В. Слияния, поглощения и разделение компаний: стратегия и тактика трансформации 6изнеса.-М.: Алъпина Паблишер, 2001.-244 с.

47. Ившщевич Дж., Лобанов А. А. Человеческие ресурсы управления. - М.: Дело,1993. - 287 с.

48. Кадровый менеджмент: практическое руководство для руководителей и специалистов кадровых служб / Артемов О. Ю., Архипова И. И. и др. - М.: ПРИОР, 2001. - 448 с.

Карлоф Б. Деловая стратегия: Пер. с англ. - М.: Экономика, 1991. - 239с.

Качалин В.В. Финансовый учет и отчетность в соответсвии со стандартами GAAP. - М.:Дело, 1998. 432 с.

51. Кияячков А А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело. - М.:Юристъ, 2000. - 704 с.

52. Кириченко ОА. Менеджмент зовнішньоекономічної діяльності: Навч. иосіб. -3-є вид, переробці доп. - К.: Зиання-Прсс, 2002. - 384 с.

Классики менеджмента / Под ред. М. Уорнсра: Пер. с англ. под ред. Ю.Н. Калтуревского. - СПб: Питер, 2001. - 1168 с.

Климов £ А. Введение в психологию труда. - М.: ЮНИТИ, 1998. - 380 с.

55. Ковалев В.В. Принципы регулирования бухгалтерского учета в США // Бухгалтерский учет. - 1997. - № 10. - С.74-82.

Ковальов В.В. Введення у фінансовий менеджмент. - М.: Фінанси і статистика, 2001.

Колб Р. Финансовые деривативы: Пер. с англ. - М.: ФИЛИНЪ, 1997.

Колтыиюк БА. Рынок ценных бумаг: Учебник. - СПб: Изд-во Михайлова В.А., 2000. - 287 с.

Колтынюк БА. Ценные бумаги: Учебник. - СПб: Изд-во Михайлова В.А., 2000. - 304 с.

Компаньйон & Стратегії, 2003, №10.

Коршунов В J. Організація бухгалтерського обліку в зарубіжних країнах: Монографія. - X.: Основа, 1999. - 226 с

Котлер Ф. Основы маркетинга/ Пер. с англ., иод общ. ред. Е.М. Пепько-ва. - М.: Прогресс, 1990. - 582 с.

Красовский Ю.Д. Организационное поведение.-М,: ЮНИТИ, 1999.- 412с.

Ламбеи Жан-Жак. Стратегический маркетинг. Европейская перспектива: Пер. с франц. - СПб: Наука, 1996. - 589 с.

Ленский КВ., Цветков ВА. Транснаціональні фінансово-промислові групи і міждержавна економічна інтеграція: реальність і перспективи. - М.: АФПИ щотижневика «Економіка і життя», 1998.

Лук'яненко Д.Г. Міжнародна економічна інтеграція. - К., 1996.

Лютенс Ф. Организационное поведение: Пер. с англ. 7-го изд.-М.: ИНФ-РА-М, 1999. - 692 с.

МайерДж., ОлесневичД. Міжнародне середовище бізнесу: Конкуренція та регулювання в глобальній економіці / Пер. з англ. - К: Либідь, 2002. - 703 с.

Малишкін О.І. Фінансова звітність підприємства: Міжнародні та національні стандарти: Навч. посібник. / 2-е вид., доп. та виправл. - Суми: Університетська книга, 2001. - 158 с.

Малькова Т.Н. Теория и практика международного бухгалтерского учета: Учеб. пособие. - СПб: Бизнес-пресса, 2001, - 336 с.

Международные бухгалтерские стандарты: Справ, пособие / Кураков Л.П., Емельянова Г.А., Иванова М.А. - М.: Гелиос АРВ, 2000. 267 с.

Международный менеджмент' / Под ред. С.Э. Пивоварова, Л.С. Тарасовича, А.И. Майзеля. - СПб: Питер, 2001. - 576 с.

Менеджмент и маркетинг бизнеса в международных компаниях / Под ред. В.М. Попова. - М.: Финансы и статистика, 2001. - 384 с.

Менеджмент: Учеб. пособие для вузов / Под ред. В. И. Подлесных. - СПб: Бизнес-пресса, 2002. - 472 с.

Менеджмент: Учебник для вузов / Под ред. М. М. Максимцова, А. В. Игнатьевой. - М.: Банки и биржи, ЮНИТИ. - 1998. - 344 с.

Мертеис А.В. Инвестиции. Курс лекций. - К.: Киев, инвестицион. агентство, 1997. - 416 с.

Мескон MX., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. -

М.: Дело, 1995. - 701 с.

78. Михайлов О.В. Основы мировой конкурентоспособности. - М.: Познават.

кн. плюс, 1999. - 592 с.

Михалкевич АЛ. Бухгалтерский учет на предприятиях зарубежных стран: Учеб. пособие. - Мн.: ООО МисантаД998. - 109 с.

Міжнародний менеджмент. Під ред. Пивоварова С.Е., Тарасевича Л.С, Майзеля А.И. - СПб: Питер, 2001.

Молоток Я.В. Консерватизм как основной принцип бухгалтерского учета: опыт Германии // Бухгалтерский учет. - 1999. - Х^ 8. - С. 105-108.

Моргунов Е. Б, Управление персоналом: исследование, оценка, обучение: Учеб. пособие. - М.: Бизнес-школа «Интел-Синтез», 2000. - 264 с.

Наказ Державного Митного Комітету України від 16 лютого 1995 p. № 57 «Про введення нових класифікаторів», с 494, клас 495-502.

Норткотт Д. Принятие инвестиционных решений: Пер. с англ. - М.: Банки и биржи, ЮНИТИ, 1997.

Панкин А. И. Основы практического менеджмента - М.: ЮНИТИ, 2000. -

269 с.

86. Панков ДА. Бухгалтерский учет и анализ в зарубежных странах: Учеб.

пособие. - Мн.: ИП «Экоперспектива», 1998. - 238 с.

87. Панченко Є.М. Міжнародний менеджмент: Навч. иосіб. - К., 1996.

Пасічник В.Г., Акіліна О.В. Планування змін та реструктуризація підприємств. - К.: Вид-во Європ. ун-ту, 2003. - 150 с.

Пашкус Ю.В., Мисько О.Н. Введения в бізнес: Практич. посіб. для підприємців. - Л.: Північно-Захід, 1991.

Петрунин Ю.Ю., Борисов В.К. Етика бізнесу: Навч. посіб. - 2-е изд. - М.:

2001."- 280 с

91. Пивоваров С.Э., Майзеяь A.M., Пивоваров И.С. и др. Международный менеджмент. - СПб: Питер, 2000.

Питере Г., Уотермен Р. В поисках эффективного управления (опыт лучших компаний): Пер. с англ. - М.: Прогресс, 1986. - 418 с.

Портер М. Международная конкуренция / Пер. с англ. под ред. В.Д. Щетинина. - М.: Между нар. отношения, 2001. - 965с.

Профіль з Business Week, 2001, Грудень 24.

Репутація: як цс робиться в Росії // Експерт. - 2003. - №38. - С.82-101.

Реструктуризация предприятий и компаний / Под ред. И.И. Мазура. -М.: Высш. шк., 2000. - 587 с.

Ришар Ж. Соколов ЯЗ.. Ковалев BJ3, Европейские планы счетов // Бухгалтерский учет. - 1996. - № 9 .

Роджерс Ф. Дж. ИБМ: Взгляд изнутри: Человек - фирма - маркетинг Пер. с англ. - М.: Прогресс, 1990. - 278 с.

Родионов ИМ, Мировой рынок электронной информации для предпринимателей: Справ, популяр, баз данных деловой и коммерч. информ. - Ч. 2. -М.: СП «Эко Трейдз», 1992. - 131 с.

100.Родченко В.В. Международный менеджмент Учеб. пособие. - К.: МАУП,2000. - 240 с.

101.Рожнова О.В. Международные стандарты финансовой отчетности. // Вседля бухгалтера - 1999. - № 8 (38). - СИ.

102.Рудык Н.Б., Семенкова Е.В. Рынок корпоративного контроля: слияния,жесткие поглощения и выкупы долговым финансированием. - М.: Финансы и статистика, 2000. - 456 с.

103.Рут ФренклЫ Р., Філіпенко А.В. Міжнародна торгівля та інвестиції. - К.:ОСНОВИ, 1998.- 744с.

Саииахметова НА. Юридический справочник предпринимателя. - 4-е изд. -X.: ООО «Одиссей», 2002. - 832 с.

Світова економіка і міжнародні відносини, 1988, №9.

106.Сервап-Шрайбер Ж-11. Ремесло предпринимателя: Пер. с франц. - М.: Экономика, 1994. - 248 с.

107. Сергеев И.В., Веретенпикова ИМ. Организация и финансирование инвестиций. - М.: «Финансы и статистика», 2000. - 272 с.

108. Ситник В.Ф. Розвиток і застосування інформаційних систем в економіці. -К.: Тов. «Знання України», 1993. - 16 с

Сірка А. Як робити бізнес З американцями і канадцями. - К., 1994.

Смирное Э. А. Основы теории организации. - М.: ЮНИТИ, 2000. - 425 с.

Соколов Я.В., Соколов ВЯ. Сила и слабость бухгалтерии США // Бухгалтерский учет. - 1999. - № 2. - С. 80-84.

Соловьева О. В. Зарубежные стандарты учета и отчетности // Аудит и налогообложение. - 1999. - № 7. - С.13-21.

Стратегії економічного розвитку в умовах глобалізації: Монографія / За ред. д-ра екон. наук, проф. Д.Г. Лук'яненка. - К.: КНЕУ, 2001. - 538с.

Суворов А.В. Международная практика бухгалтерского учета // Международный бухгалтерский учет. - 2000. - №10(22). - С.14-21.

Суторміна В.М. Фінанси зарубіжних корпорацій: Иавч. посібник/ В.М.Су-торміна, В.М.Федосов, Н.С. Резанова / За ред. В.М. Федосова. - К.: Либідь, 1993. - 247 с.

Том Н. Управление изменениями // Проблемы теории и практики управления.- 1998.- №1. - с. 6-7.

Томпсон А А., Стрикленд АДж. Стратегический менеджмент: концепции и ситуации: Пер. с 9-го англ. изд. - М.: ИНФРА-М, 2001.- XX, 412 с.

Томпсон А А., Стрикленд АДж. Стратегічний менеджмент. Мистецтво розробки і реалізації стратегії: Підруч. для вузів / Пер. з англ.; під ред. Л.Г.Зайцева, М.И. Соколової. - М.: Банки і біржі, ЮНИТИ, 1998. - 576 с

Травин В. В., Дятлов В. А. Менеджмент персонала предприятия: Учеб.-практич. пособие. - М.: Дело, 2000. - 272 с.

Травин В. В., Дятлов В. А. Основы кадрового менеджмента. - М.: Дело,

1997. - 336 с.

Третьяк В. Историческая эволюция и новые ориентиры развития маркетинга // Российский экон. журн. - 2001. - №1. - С.59-67.

Уваров В.В., Пятибратов ИМ. Стратегический менеджмент и глобализация мировой экономики: Учеб. пособие по спец. «Менеджмент». - М.: Между нар. ун. бизнеса и управления, 2001. - 283 с.

Указ Президента України від 04.10.94 р. «Про застосування міжнародних правил інтерпретації комерційних термінів», с 435 (табл. 1. - С. 436, табл. 2. -С. 437).

124. Управление персоналом организации / Под ред. А. Я. Кибанова. - М.:

ИНФРА-М, 1997. - 468 с.

125. Управление персоналом: Учеб. пособие для вузов / Под ред. С. И. Самы- гина. - Ростов н/Д: Феникс, 2001. - 512 с.

Управление персоналом: учебник для вузов / Под ред. Т. Ю. Базарова, Б. Л. Еремина. - М.: ЮНИТИ, 2002. - 560 с.

Фатхутдинов РА. Стратегический менеджмент Учеб. для вузов. - М.: ЗАО «Бизнес-школа «Интел-Синтез», 1999. - 416 с.

Федоренко В.Г. Інвестиційний менеджмент. - К.: МАУП, 1999.- 184с.

Хаммер Дж., Чампи М. Реинжиниринг бизнеса, - СПб, 1997. - 334 с.

Хэррис Дж. Ы. Міжнародні фінанси: Пер. с англ. - М.: Филинъ, 1996. -

296 с.

131. Цінності, що ми захищаємо, зміни, до яких ми прагнемо. Соціальна справедливість в умовах глобальної економіки: повістка дня МОП: Доповідь Ген. директора Міжнарод. конференції праці, 81-я сесія. - Женева, 1994. -С 44-45.

Цыпкин Ю. А. Управление персоналом: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2001. - 446 с.

Черкасов В.Е, Международные инвестиции. - М.: Дело, 1999. - 160 с.

Чі Ч.Ф., Фіннерті Дж.1. Фінанси корпорацій: теорія, методи і практика / Підручник: Пер. з англ. - М., 2000.

Шарп У., Александер Г., Беили Дж. Инвестиции: Пер. с англ. - М.: ИНФРА-М, 2001. - 1028 с

Шкатилла В. И. Настольная книга менеджера по кадрам. - М.: НОРМА, 2001. 560 с

Экологический учет для предприятий. Конференция ООН по торговле и развитию: Мер. с англ. - М.: Финансы и статистика, 1997. - 200 с.

Электронный обмен коммерческими н финансовыми данными. Технология электронных коммуникаций. Т, 15. - М.: СП «Эко Терейдз», 1993. - 114с.

Эш М.В., Лис ФА., Мауср ЛДж. Світові фінанси. Пер. с англ. - М.: Вид.-консалтингпіі.і компанія «Дека», 1998.

Яновский Т.Н. Электронная почта на базе стандарта Х.400. - М.: СП «Эко

Терейдз», 1992. 116 с.

141. Beamish P.W, Leeraw D.J., Crookeli H. International Management. Text

and cases. - Boston, 1991.

15 16