łatwiejszy dostęp do kredytów itp.). Te korzyści są konfrontowane ze stratami ponoszonymi wskutek narzuconych przez grupę ograniczeń. Każdy z uczestników odczuwa silną pokusę cichego działania na własną rękę (np. przekroczenia limitu produkcji). Jednocześnie musi się liczyć z karą za nielojalność i z szykanami, jakie go mogą spotkać po usunięciu z grupy. Alternatywnym rozwiązaniem jest działanie w pojedynkę, lecz jego koszty mogą być wysokie.

Porozumienia między producentami zawierane w celu ograniczenia konkurencji i godzące w interesy nabywców są w większości krajów prawnie zakazane przez ustawy antymonopolowe. Nie wyklucza to jednak różnych nieformalnych i tajnych porozumień. W poszczególnych krajach i w skali międzynarodowej istnieją rozmaite zrzeszenia producentów. Niektóre z nich zajmują się także koordynacją polityki produkcyjnej i cenowej, nawet jeśli czynią to w bardziej dyskretny sposób i formalnie zgodnie z prawem. Kartele i porozumienia produkcyjno-cenowe występują głównie w gałęziach wytwarzających surowce i masowe produkty rolne (ropa naftowa, cyna, kauczuk, pszenica, cukier). Przykładem wielkiego międzynarodowego kartelu jest OPEC — organizacja państw eksporterów ropy naftowej.

Zgoła inaczej funkcjonuje oligopol nie związany porozumieniem — nie tworzący formalnej bądź nieformalnej grupy. Tutaj każde z przedsiębiorstw działa na własną rękę, dążąc do maksymalnego zysku dla siebie. Między przedsiębiorstwami działającymi w danej gałęzi toczy się bezwzględna i nie przebierająca w środkach walka konkurencyjna. Niekiedy przyjmuje ona postać wyniszczającej wojny cenowej. Każdy z rywali jest wystarczająco duży i silny, by poważnie zagrozić innym. Każdy musi więc bacznie przyglądać się działaniom konkurentów i uwzględniać ich możliwe reakcje we własnych decyzjach. W analizie funkcjonowania takiego oligopolu pomocna okazuje się teoria gier.

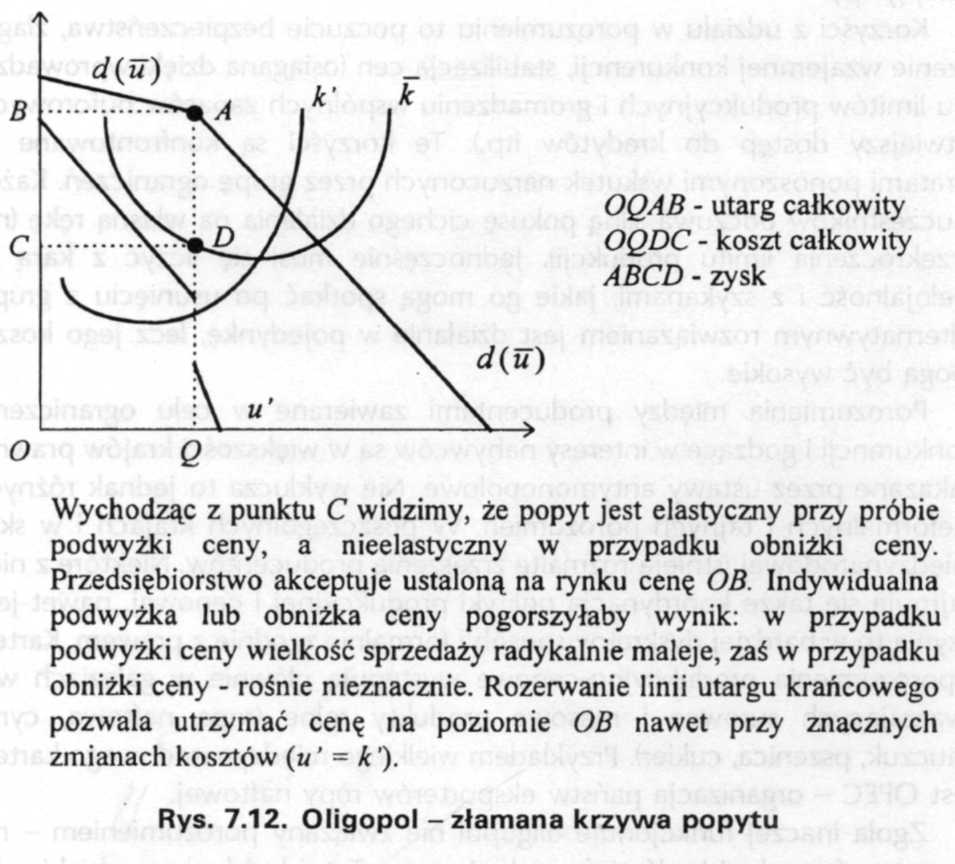

Model złamanej krzywej popytu (rys 7.12) pokazuje konieczność liczenia się uczestnika oligopolu z reakcjami rywali. Przy określonej cenie wyjściowej oligopolista może, działając na własną rękę, obniżyć cenę, ale musi liczyć się z tym, że konkurenci nie pozwolą mu przechwycić w ten sposób części swoich rynków: oni również obniżą ceny. W rezultacie osiągalny przyrost wielkości sprzedaży będzie raczej niewielki i może okazać się nieopłacalny w zestawieniu ze stratą na cenie (i ewentualnym wzrostem jednostkowych kosztów).

Popyt na produkty oligopolisty jest nieelastyczny na obniżkę ceny, ponieważ rywale prawdopodobnie też obniżą cenę. Przyrost popytu wynikający z obniżki ceny rozłoży się na wszystkich producentów, a przedsiębiorstwo, które zainicjowało obniżkę ceny, zwiększy swą sprzedaż tylko nieznacznie. Rywale mogą pójść jeszcze dalej i „ukarać" producenta wyłamującego się z ukształtowanego porządku rynkowego jeszcze większą obniżką swoich cen, która wyruguje go z rynku lub doprowadzi do bankructwa. Tej realnej groźby omawiana krzywa popytu nie pokazuje, ale każdy uczestnik oligopolu musi się z nią poważnie liczyć, zwłaszcza jeżeli ma do czynienia z rywalami działającymi w bloku.

W przypadku indywidualnej podwyżki ceny popyt na produkty pojedynczego oligopolisty skurczy się bardzo znacznie, ponieważ nabywcy mogą uzyskać te same lub podobne wyroby oferowane przez innych producentów po dotychczasowych, niższych cenach. Podwyżka ceny zastosowana przez jednego producenta nie zagraża pozostałym producentom: umacnia nawet ich pozycję rynkową. Rywale nie będą zatem reagować na podniesienie ceny przez danego producenta — przynajmniej tak długo, jak długo nie udowodni on, że można na tym zyskać. W przypadku podwyżki ceny popyt na produkty oligopolisty jest elastyczny.

Istotą złamanej krzywej popytu jest asymetria reakcji popytu na podwyżkę i obniżkę ceny. Popyt reaguje słabo na obniżkę ceny, a mocno na podwyżkę. Złamana krzywa popytu stawia pod znakiem zapytania efektywność prowadzenia indywidualnej polityki cenowej przez pojedynczego uczestnika oligopolu. Działając na własną rękę, oligopolista może dojść do wniosku, że nie opłaca mu się eksperymentować z ceną i że najlepiej będzie zaakceptować istniejącą cenę rynkową lub dostosować się do polityki cenowej dyktowanej przez grupę oligopolową. Sprzyja to zawiązywaniu porozumień pomiędzy uczestnikami oligopolu w sprawie podziału rynków i wspólnej polityki cenowej.

Zauważmy, że w miejscu złamania krzywej popytu (tzn. linii ceny) powstaje uskok na krzywej utargu krańcowego, która ulega w tym miejscu rozerwaniu. Ma to dodatkowe, interesujące skutki dla polityki cenowej przedsiębiorstwa. W granicach uskoku na krzywej utargu krańcowego może ono mianowicie ignorować ewentualne przesunięcia krzywej kosztu krańcowego, nie zmieniając wielkości produkcji i poziomu ceny. Jest to godny uwagi wyjątek. Każde inne przedsiębiorstwo w obliczu wzrostu kosztów musi zmniejszyć produkcję i/lub podnieść cenę. Oligopolista może absorbować nawet dość znaczną zwyżkę kosztów bez konieczności korygowania swych decyzji produkcyjnych i cenowych.

Jeszcze inną odmianą oligopolu jest sytuacja, w której jedno z przedsiębiorstw działających w danej gałęzi ma pozycję dominującą (np. 60% produkcji), a pozostałą część produkcji dostarcza kilka lub więcej mniejszych przedsiębiorstw. Mamy wówczas do czynienia z mniej lub bardziej wyraźnym przywództwem cenowym ze strony lidera.

W gałęziach wytwarzających zróżnicowane wyroby (np. przemysł samochodowy) porozumienia producentów ograniczające wzajemną konkurencję są zjawiskiem rzadszym. Jeżeli w takiej gałęzi w określonym kraju działa kilka wielkich przedsiębiorstw, jest to oligopol nie tworzący grupy, w którym toczy się normalna rywalizacja. To samo dotyczy takich gałęzi jak przewozy lotnicze, dystrybucja paliw, czy ubezpieczenia komunikacyjne, gdzie zróżnicowanie produktu lub zakresu i jakości usługi może być faktycznie niewielkie i często ogranicza się głównie do reputacji i znaku firmy.

Jeśli nawet w obrębie oligopolu toczy się ostra walka konkurencyjna, to zwykle wejście do danej gałęzi jest utrudnione przez rozmaite bariery wejścia. Niektóre z nich wiążą się z charakterem produkcji gałęzi i są poniekąd naturalne (np. zasoby surowcowe, bariera kapitałowa i technologiczna). Inne są stwarzane celowo przez firmy działające już w danej gałęzi (patenty, reklama, własna sieć dystrybucji). Skutecznym narzędziem odstraszania nowych konkurentów jest także możliwość obniżenia ceny do poziomu, który zmusi nową firmę do wycofania się. Bariery wejścia chronią oligopol przed konkurencją zewnętrzną, pozwalając na utrzymanie w długim okresie stosunkowo wysokich zysków.

7.5. Koncentracja produkcji a konkurencja Koncentracja produkcji

Produkcja przemysłowa jest coraz bardziej skoncentrowana. Pomimo wzrostu liczby małych i średnich firm coraz większą część produkcji wielu wyrobów przemysłowych wytwarzają duże przedsiębiorstwa. Tendencje do koncentracji występują również w handlu i w niektórych rodzajach usług. W handlu detalicznym powstają coraz to nowe supermarkety i hipermarkety, domy towarowe, domy sprzedaży wysyłkowej oraz wielkie sieci handlowe. Wielkie banki łączą się, tworząc jeszcze większe struktury i grupy finansowe. Powstają międzynarodowe sieci hotelowe, zrzeszenia biur turystycznych, strategiczne alianse linii lotniczych i towarzystw okrętowych.

Procesy koncentracji nie przebiegają jednokierunkowo. Towarzyszą im - w tych samych lub innych gałęziach — zjawiska dekoncentracji. Na przykład, w Polsce w procesie prywatyzacji wiele dużych przedsiębiorstw państwowych zostało podzielonych na mniejsze jednostki. Tendencjom do nadmiernej koncentracji produkcji i kapitału usiłują również przeciwdziałać rządy poprzez ustawodawstwo antymonopolowe. Niemniej jednak w wielu gałęziach współczesnej gospodarki przeważa tendencja do koncentracji produkcji.

Do najbardziej skoncentrowanych gałęzi przemysłu w Polsce należą: wydobycie i przerób ropy naftowej oraz gazu ziemnego, wydobycie rud metali nieżelaznych, kopalnictwo minerałów, ale również takie branże przemysłu przetwórczego jak produkcja zegarków, artykułów jubilerskich i instrumentów muzycznych. Porównując stopień koncentracji produkcji przemysłowej na poziomie gałęzi w 1992 r. i 1996 r., nie stwierdzamy zasadniczych zmian stopnia koncentracji w przemyśle wydobywczym. Widoczna staje się natomiast tendencja dekoncentracji produkcji w wielu branżach przemysłu przetwórczego.

Koncentracja produkcji następuje poprzez rozrastanie się dużych i średnich firm oraz poprzez łączenie się istniejących przedsiębiorstw.

Połączenia przedsiębiorstw

Przedsiębiorstwa mogą łączyć się z sobą w dwojaki sposób. Po pierwsze, jedna firma może przejąć drugą poprzez wykupienie jej udziałów lub w zamian za długi. Po drugie, firmy mogą dobrowolnie połączyć się, dokonując tzw. fuzji.

Fuzja to pełne połączenie dwóch lub kilku przedsiębiorstw, które w wyniku tego całkowicie tracą niezależność ekonomiczną, organizacyjną i prawną.

Rozróżniamy trzy rodzaje fuzji:

Fuzja pozioma to połączenie przedsiębiorstw należących do tej samej gałęzi i reprezentujących to samo stadium produkcji (np. fuzja dwóch producentów stali lub dwóch producentów samochodów).

Fuzja pionowa to połączenie przedsiębiorstw należących do tej samej gałęzi, lecz reprezentujących różne stadia produkcji (np. fuzja producenta samochodów z producentem stali).

Konglomerat to połączenie przedsiębiorstw, których działalność produkcyjna nie wiąże się ze sobą (np. producent żywności i producent kosmetyków).

Jaki cel przyświeca firmom dokonującym połączenia? W przypadku fuzji poziomych liczą one przede wszystkim na uzyskanie korzyści z dużej skali produkcji. W przypadku fuzji pionowych mogą ewentualnie liczyć na obniżkę kosztów ogólnych i poprawę sprawności zaopatrzenia. Bez względu jednak na rodzaj połączeń, łączące się firmy liczą na umocnienie swej pozycji rynkowej oraz na dodatkowe zyski związane z dywersyfikacją produkcji, rozszerzeniem rynków zbytu oraz lepszym wykorzystaniem posiadanego potencjału. Połączenie kapitałów ułatwia finansowanie projektów rozwojowych i podejmowanie nowych inwestycji, a centralizacja zarządzania może przynieść oszczędności na kosztach administracyjnych i handlowych.

W wyniku fuzji łączące się przedsiębiorstwa tracą samodzielność organizacyjną i prawną, na to miejsce powstaje jedno zintegrowane przedsiębiorstwo.