Лабораторная работа № 2

Тема: Простые проценты

Цель: выработать практические навыки расчета простых ссудных и учетных процентов

Методические указания

1. Наращение по простой процентной ставке

Ссудные проценты

Поскольку простые проценты начисляются только на начальную сумму, проценты І 1, начисленные за единицу времени, равны:

![]()

Поэтому наращенная стоимость денег за п периодов равна:

![]()

Если процентная ставка переменная, то:

![]()

При сроке операции t (time), длительности года, выраженной в тех же единицах, у (year) формула примет вид:

В зависимости от сочетания t и у могут быть следующие способы расчетов.

1)Английская практика: t и у определенные точно. Метод называется вычислением точных процентов с фактическим сроком операции.

2)Французская практика: t определен точно, а у - приблизительно. Метод называется вычислением обычных (коммерческих) процентов с фактическим сроком операции.

3)Немецкая практика: t i y определены приблизительно. Метод называется вычислением обычных (коммерческих) процентов с приближенным сроком операции.

Если период начисления процентов не равный году, то при начислении процентов на неполный период:

![]()

где l - часть периода начисления процентов.

Прибыльность финансовой операции – это процентная ставка за период:

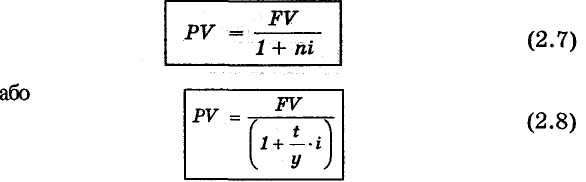

2. Дисконтирование по простой процентной ставке

Ссудные проценты

Вычисление действительной стоимости будущих денег называется дисконтированием (в отличие от компаудинга,). Действительная стоимость зависит, прежде всего, от применяемой схемы начисления процентов.

Для случая простых процентов:

Доход или проценты при этом равны:

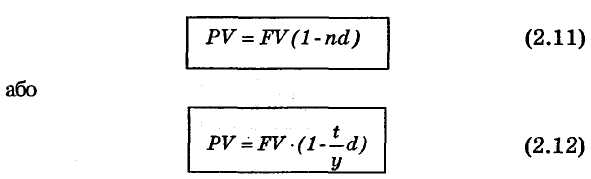

Авансовые проценты

Дисконтирование по предыдущим формулами называется математическим дисконтированием или учетом. На практике чаще пользуются банковским дисконтированием или коммерческим учетом. При этом используется годовая дисконтная (авансовая) ставка d.

Банковский учет дисконтной ценной бумаги заключается для владельца в досрочной ее реализации, а для банка - в приобретении ниже номинала и определении ее стоимости на момент досрочной реализации.

В этом случае проценты начисляются на сумму, которая подлежит к уплате в конце срока операции.

За n периодов или время t:

Подобные расчеты осуществляются, как правило, с дисконтными векселями. Номинал векселя при этом равняется FV, учетная ставка равняется d, время, которое осталось к сроку погашения, равняется t. В этих условиях вычислим дисконт D или, как говорят, скидку из номинала.

D = FV-PV = FV * (t/y) d.

Выкупная стоимость векселя к сроку погашения

PV = FV -D = FV -FV* (t/y) d = FV(1- (t/y) d).

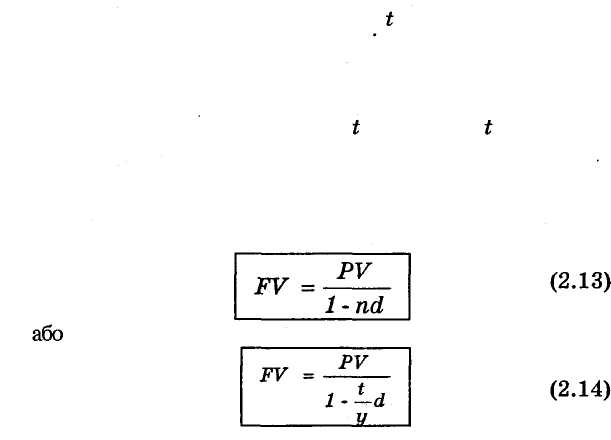

Формулы наращения денег по учетной ставке:

Задания:

1). Рассчитайте, используя английскую практику, какой будет сумма на депозитном счете через T дней, если на нее начисляются простые проценты, исходя из годовой процентной ставки i%. Начальный взнос составляет P тыс. грн.

Исходные данные:

Показатель |

Ед. изм. |

Номер варианта |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

дн. |

47 |

89 |

55 |

76 |

77 |

83 |

19 |

45 |

36 |

81 |

56 |

49 |

86 |

95 |

75 |

i |

% |

25 |

18 |

19 |

17 |

26 |

22 |

21 |

15 |

18 |

19 |

20 |

23 |

24 |

19 |

17 |

Р |

тыс.грн. |

3 |

5 |

7 |

10 |

9 |

8 |

2 |

12 |

4 |

8 |

9 |

4 |

2 |

5 |

6 |

2). 1.01.2008 г. (високосный год) на депозитный вклад поместили Р тыс. грн. под i % годовых. Рассчитайте наращенную сумму денег через Т месяцев, используя английскую, французскую и немецкую схемы начисления процентов. Постройте график зависимости наращенной суммы от схемы начисления процентов. Проведите расчеты с использованием встроенной финансовой функции приложения Excel.