Тема 7. Дослідження первинних документів експертом-бухгалтером

бухгалтеру поставлено питання: Чи правильно оформлене платіжне доручення № 231 від 21.03.2004 p., складене на ВАТ "Самара"? Для відповіді експерт вивчатиме наявність всіх реквізитів у даному документі та охайність його оформлення, використовуючи при цьому лише дане платіжне доручення і знання вимог щодо його складання;

^ за змістом - для висновку щодо якості господарських операцій за допомогою дослідження їх змісту на підставі показників документу. У даному дослідженні може стати необхідним використання кількох документів які містять різні характеристики однієї господарської операції (при цьому формальний аспект залишається поза увагою);

>• комплексно - за формою та змістом.

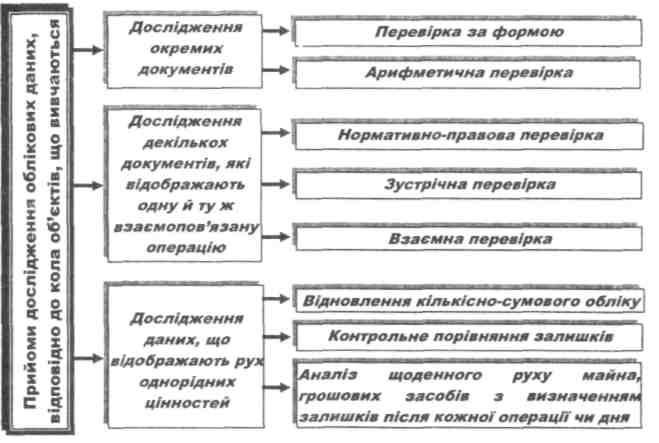

Ці напрями вивчення документів обумовлюють певне поєднання прийомів документального контролю залежно від потреб дослідження (рис. 7.9).

Рис. 7.9. Класифікація способів дослідження облікових даних

Способи дослідження окремого документу сприяють виявленню зловживань у тих випадках, коли в результаті злочинних махінацій виникають протиріччя у складі документу або між окремими його

233

Розділ 3. Методика проведення судово-бухгалтерської експертизи

реквізитами. До даної групи належить перевірка документу за формою -формальна та арифметична перевірки.

Основою застосування способів дослідження кількох документів є те, що ці документи не повинні містити протиріч, оскільки відображають показники однієї й тієї ж або взаємопов'язаних операцій. Одночасно порівняння змісту кількох документів, які стосуються однієї і тієї ж або взаємопов'язаних операцій, може призвести до виявлення невідповідності між ними. Для виявлення такої невідповідності застосовуються прийоми зустрічної перевірки, взаємного контролю та нормативно-правової перевірки.

За допомогою способів дослідження облікових даних, які відображають рух однорідних цінностей, виявляються відхилення й протиріччя, які не виникають при нормальному, правильному русі відображеного в документах майна.

Якщо

питання, поставлені слідчим або судом,

передбачають оцінку документу за його

формальною правильністю,

то експерт досліджує документ щодо

повноти й правильності заповнення його

реквізитів,

наявності всіх записів, які передбачені

законодавством для цього документу,

реальності та відповідності цифрових

даних, включаючи правильність

арифметичних розрахунків.

формальною правильністю,

то експерт досліджує документ щодо

повноти й правильності заповнення його

реквізитів,

наявності всіх записів, які передбачені

законодавством для цього документу,

реальності та відповідності цифрових

даних, включаючи правильність

арифметичних розрахунків.

При дослідженні документу за формою основними способами, які використовує експерт-бухгалтер, є формальна та арифметична перевірки.

Формальна перевірка передбачає встановлення повноти та правильності оформлення документів, заповнення реквізитів, відповідність підписів осіб, які склали документ. Цей спосіб документального контролю дозволяє переконатися, що для оформлення даної господарської операції використано документ необхідної форми. Належним чином оформлений документ повинен мати всі відомості, необхідні для обгрунтування облікових записів, контролю за здійснюваними господарськими операціями та одержання вичерпних відомостей про ці операції. Так, наприклад, зазначення номеру та дати реєстрації будь-якого документу в ряді випадків перешкоджає складанню безтоварних і безгрошових документів, формальну перевірку застосовують з метою виявлення фактів підробки та дописок в

234