Тема 7. Дослідження первинних документів експертом-бухгалтером

7.2. Вивчення первинних документів експертом-бухгалтером

Робота експерта-бухгалтера схожа з роботою справжнього митця, покликанням якого є встановлення істини. Від результатів роботи експерта залежать долі підприємств і громадян. Тому невід'ємною частиною його діяльності, а особливо процесу дослідження, повинні стати високий професіоналізм, увага та логічне мислення.

Одним із найбільш важливих для експерта-бухгалтера є питання методики його дослідження. Напрями та методи вивчення матеріалів справи експертом-бухгалтером визначаються, насамперед, поставленими перед ним слідчим або судом питаннями, оскільки в результаті дослідження експерт повинен дати на них конкретні відповіді. Суттєвим фактором при побудові методики експертного дослідження є також межі компетенції експерта-бухгалтера. І, звичайно, методика дослідження експерта-бухгалтера залежить від наданих йому для дослідження документів - об'єктів судово-бухгалтерської експертизи.

Як зазначалося у попередніх темах, об'єктами судово-бухгалтерської експертизи є документи, перелік яких зазначений в постанові про призначення судово-бухгалтерської експертизи та які безпосередньо надані експерту-бухгалтеру для дослідження й складання висновку.

Визначна

роль

документів

у

господарській

діяльності

зумовлює

їх

використання

при

проведенні

аудиту,

ревізії,

судово-бухгалтерської

експертизи,

тематичних

перевірок,

розслідування

обставин

кримінальних

справ,

у

процесі

судового

розгляду

цивільних

справ.

Особливості

використання

документів

розгляду

цивільних

справ.

Особливості

використання

документів

у кожному з наведених процесів визначаються особливостями предмету й

завдань кожного з них.

Спеціалізація експерта-бухгалтера пов'язана з дослідженням документації, яка відображає господарські операції підприємства та їх відображення в бухгалтерському обліку. Тому насамперед розглянемо методику експертного дослідження цих документів.

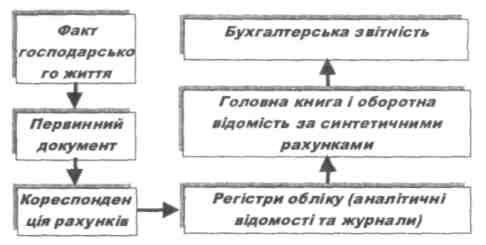

Технологію та документальне забезпечення процесу ведення бухгалтерського обліку можна схематично зобразити наступним чином (див.рис. 7.8).

231

Розділ

3.

Методика

проведення

судово-бухгалтерської

експертизи

Рис. 7,8. Схема технології ведення бухгалтерського обліку

Як видно з рисунку 7.8 факти господарського життя знаходять відображення в первинних документах, показники яких є підставою для здійснення записів у бухгалтерському обліку. Це правило й лежить в основі роботи експерта-бухгалтера: будь-які факти господарського життя, які відображені в документах, можуть бути досліджені. Причому, як сукупність текстової і цифрової інформації - за допомогою первинних документів, так і у вигляді записів бухгалтерського обліку.

Найбільш детальним джерелом про здійснені господарські операції є первинні документи. У попередньому пункті даної теми викладено їх зміст і вимоги до їх складання. Експерту-бухгалтеру необхідна наведена інформація, оскільки він повинен знати, які дані можна одержати з документу та яким чином вони можуть бути інтерпретовані. Крім того, будь-яка невідповідність документу зазначеним вимогам свідчить про порушення, вчинені при здійсненні операції чи створенні документу. Це має безпосередній вплив на побудову методики експертного дослідження.

Існує велика кількість думок щодо підходів до вивчення документів у процесі судово-бухгалтерської експертизи. Проте найбільш правильним для експерта є вибір методів і способів, які можуть забезпечити надання повної та об'єктивної відповіді на поставлені слідчим або судом питання. Залежно від змісту останніх, досліджувати первинні документи експерту-бухгалтеру необхідно або:

^ за формою - для надання висновку щодо правильності та відповідності документів вимогам до їх оформлення. Для такого дослідження, як правило, достатньо одного документу. Наприклад, експерту-

232