- •Д.Е.Н., проф. Г.Г. Кірейцев

- •Передмова

- •Передмова

- •Передмова

- •Передмова

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Юридичною та економічною науками

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •1.2. Порівняння аудиту, ревізії та судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерськоїекспертизи

- •1.3. Особливості судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •1.4. Історія виникнення та розвитку судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Тема 1. Сутність судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи

- •Тема2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •2.2. Завдання, функції та принципи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •2.3. Класифікація судово-бухгалтерських експертиз

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •2.4. Етапи проведення судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Дослідний

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Питання для самоконтролю

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи Практичні завдання

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 2. Теоретичні основи судово-бухгалтерської експертизи

- •Тема 3. Правове

- •Правове регулювання та його роль при проведенні судово-бухгалтерської експертизи

- •Законодавче регулювання експертної діяльності в Україні

- •3.1. Правове регулювання та його роль при проведенні судово-бухгалтерської експертизи

- •Тема 3. Правове регулювання судово-експертної діяльності

- •Тема 3. Правове регулювання судово-експертної діяльності

- •Тема 3. Правове регулювання судово-експертної діяльності

- •Тема 3. Правове регулювання судово-експертної діяльності

- •Тема 3 Правове регулювання судово-експертної діяльності

- •3.2. Законодавче регулювання експертної діяльності в Україні

- •Тема 3. Правове регулювання судово-експертної діяльності

- •Тема 3. Правове регулювання судово-експертної діяльності

- •3.3. Нормативне регулювання процесу господарювання і ведення бухгалтерського

- •Тема 3. Правове регулювання судово-експертної діяльності

- •Тема 3. Правове регулювання судово-експертної діяльності

- •Тема 3. Правове регулювання судово-експертної діяльності

- •Тема 3. Правове регулювання судово-експертної діяльності

- •3 Рівень

- •Тема 3. Правове регулювання судово-експертної діяльності

- •Практичні завдання

- •Тема 3. Прямоте регулювання судово-експертної діяльності

- •Розрахунок бухгалтера

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •4.2. Повноваження суб'єктів призначення судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •4.3. Суб'єкти проведення судово-бухгалтерської експертизи: права, обов'язки, компетенція та відповідальність

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухга/ттерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •4.4. Роль та повноваження спеціаліста в судовому процесі

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Питання для самоконтролю

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •Тема 4. Суб'єкти судово-бухгалтерської експертизи

- •5.1. Підстави призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •5.2. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертам

- •Експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судото-бухгалтерськЫ експертизи

- •5.3. Планування роботи експерта-бухгалтера

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Питання для самоконтролю

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерської експертизи

- •Тема 5. Порядок призначення судово-бухгалтерськоі' експертизи

- •6.1. Методика судово-бухгалтерської експертизи та її особливості

- •Тема 6. Методичне забезпечення судово-бухгалтерської експертизи

- •Тема 6. Методичне забезпечення судомо-бухгалтерської експертизи

- •Тема 6. Методичне забезпечення судово-бухгалтерської експертизи

- •6.2. Використання загальнонаукових методів в судово-бухгалтерськїй експертизі

- •Тема 6. Методичне забезпечення судово-бухгалтерської експертизи

- •6.3. Спеціальні методи дослідження та їх використання експертом-бухгалтером

- •Тема 6. Методичне забезпечення судово-бухгалтерської експертизи

- •Тема 6. Методичне забезпечення судово-бухгалтерської експертизи

- •Тема 6. Методичне забезпечення судошо-бухгалтерської експертизи

- •Тема 6. Методичне забезпечення судово-бухгалтерськоїекспертизи

- •Тема 7. Дослідження первинних документів експертом-бухгалтером 7.1. Поняття документу та його призначення

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгаптером Рис. 7.4. Способи фальсифікаи/f документів

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документі* експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •7.2. Вивчення первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів экспертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Питання для самоконтролю

- •Тема 7. Дослідження первинних документів експергом-оухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгаптором

- •Тема 7, Дослідження первинних документів експертом-бухгалтером

- •Тема 7. Дослідження первинних документів експертом-бухгалтером

- •8.1. Дослідження облікових регістрів бухгалтерського обліку

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експортне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Меморіальний ордер №5

- •Зведення розрахункових відомостей із заробітної плати та стипендій (загальний фонд)

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрі» обліку та звітності

- •8.2. Методика дослідження звітності експертом- бухгалтером

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експерте дослідження регістрів обліку та звітності

- •Тема 8. Експерте дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експерте дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експорте дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрі* обліку та звітності

- •Питання для самоконтролю

- •Тема 8. Експертне дослідження регістрі* обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •343 Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •//. Елементи операційних витрат

- •Тема 8. Експертне дослідження регістрів обліку та звітності

- •Тема 9. Використання Інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів справи а дослідженні

- •Тема 9. Використання Інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання Інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •9.2. Експертне дослідження спеціальних об'єктів, пов'язаних з діяльністю підприємства

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання Інших матеріалів справи в дослідженні

- •9.3. Дослідження інших матеріалів справи

- •2) Протоколи.

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання Інших матеріалів справи в дослідженні

- •Тема 9. Використання Інших матеріалі* справи в дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання Інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання Інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання Інших матеріалів справи m дослідженні

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 9. Використання інших матеріалів і

- •Тема 9. Використання інших матеріалів справи в дослідженні

- •Тема 10. Висновок експерта-

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •10.1. Висновок експерта-бухгалтера, його структура

- •Тема 10. Висновок експерта-бухгалтера: призначеним та оцінка

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •Тема 10. Висновок експерта-бухгалтера: призначення га оцінка

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •10.2. Дослідження і оцінка висновку експерта-бухгалтера

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •Тема 10. Висновок експорта-бухгалтера: призначення та оцінка

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •Питання для самоконтролю

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінна

- •Тема 10. Висновок експерта-бухгалтєра: призначення та оцінка

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •Тема 10. Висновок експертаЛухгатера: призначення та оцінка

- •Станом на 01 січня 2004 р.

- •Тема 10. Висновок експерта-бужгалтера: призначення та оцінка

- •5. Накладна на відпуск № 12/1

- •6. Накладна на відпуск № з

- •Витратні документи

- •1. Накладна на відпуск № 387

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •2. Накладна на відпуск № 388

- •3. Накладна на відпуск № 389 від 22 лютого

- •4. Накладна на відпуск № 390

- •5. Накладна на відпуск № 391

- •6. Накладна на відпуск № 392

- •Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

- •8. Накладна на відпуск № 394

- •9. Накладна на відпуск № 395

- •Додатки

- •Експертизи

- •План-графік

- •Додатки

- •Додатки

- •Додатки

- •Додатки Розрахунок

- •Список рекомендованы літератури

- •Список рекомендованої літератури

- •Підручники

- •Навчальні посібники, збірники

- •10014, М. Житомир, вул. Театральна, 13, оф. 2, тел. (0412) 37-29-58 тел./факс 37-55-33 (пп Бутинець ю.Ф.), e-mail: butinec@impuls.Zhitomir.Ua Виконуємо всі види поліграфічних послуг!

- •Тема 1. Сутність судово-бухгалтерської експертизи 7

- •Тема 2. Теоретичні основи судово-бухгалтерської

- •Тема 8. Експертне дослідження регістрів обліку та

- •Тема 9. Використання інших матеріалів справи в

- •Тема 10. Висновок експерта-бухгалтера: поняття,

Тема 7. Дослідження первинних документів експертом-бухгаптером Рис. 7.4. Способи фальсифікаи/f документів

Підробленим може бути зміст документу, його форма (тобто бланк, реквізити тощо) або ж і зміст, і форма одночасно. Розглянемо ознаки та зміст кожного з викривлень.

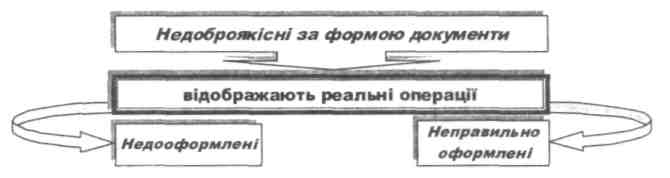

До недоброякісних за формою документів належать недооформлені та неправильно оформлені документи за умови, що вони відображають реальні операції та містять достовірні дані про господарські операції (рис. 7.5).

Рис. 7.5. Ознаки недоброякісних за формою документів

До недооформлених документів належать ті, в яких:

залишився незаповненим один із реквізитів, наприклад, відсутня дата;

відсутня віза уповноваженої особи, яка дозволяє здійснення операції;

немає відмітки про виконання господарської операції відповідно до документу тощо.

До неправильно оформлених документів належать документи, які:

оформлені на бланках невстановленої форми (наприклад, порушено способи заповнення документу або використано бланк невстановленого зразка);

зазначено зайві, непередбачені нормативними вимогами реквізити (наприклад, табель обліку використаного робочого часу підписаний не лише табельщиком, але й керівником підприємства тощо) або ж реквізити не відповідають встановленим. Наприклад, первинні документи з обліку

225

Розділ 3. Методика проведення судово-бухгалтерської експертизи

грошових коштів (платіжні доручення, чеки, платіжні відомості) можуть підписуватися тільки керівником підприємства і головним бухгалтером чи особами, яким наказом надані такі повноваження;

заповнені простим олівцем або ж мають необумовлені виправлення;

не мають усіх додатків, на які є посилання в тексті документу. Недоброякісність документу за формою безпосередньо пов'язана з

недоброякісністю за змістом. Викривлення документів за формою може призвести до спотворення показників господарської операції, що викривляє її зміст. Як правило, таке порушення є наслідком навмисних викривлень.

При отриманні для дослідження документів, які мають зовнішні недоліки, експерт-бухгалтер обов'язково повинен встановити чи відображені в одержаних документах операції дійсно відбулися і чи відповідають вони нормам законодавства. Наприклад, дані неправильно оформленого рахунку-фактури відповідають записам у книзі складського обліку готової продукції, карткам складського обліку та правильно відображені на рахунках бухгалтерського обліку. Якщо експерт-бухгалтер на підставі інших даних встановить недоброякісність документів лише за формою, то такі документи приймаються як беззаперечні докази здійснення відображеної у них господарської операції.

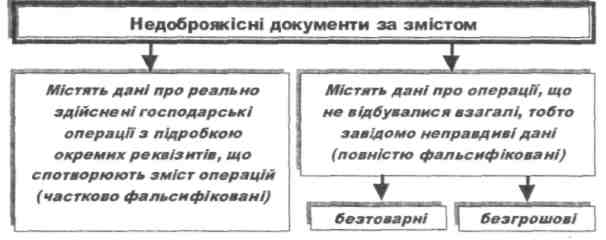

Усі недоброякісні за змістом документи можна поділити на такі групи (рис. 7.6).

Рис. 7.6. Види недоброякісних за змістом документів з викривленим змістом До частково фальсифікованих належать документи, в яких є приписки, підчистки та інші викривлення (чек з підробленим підписом, платіжна відомість з підробленою розпискою про отримання грошових

226