Тема 7. Дослідження первинних документів експертом-бухгалтером

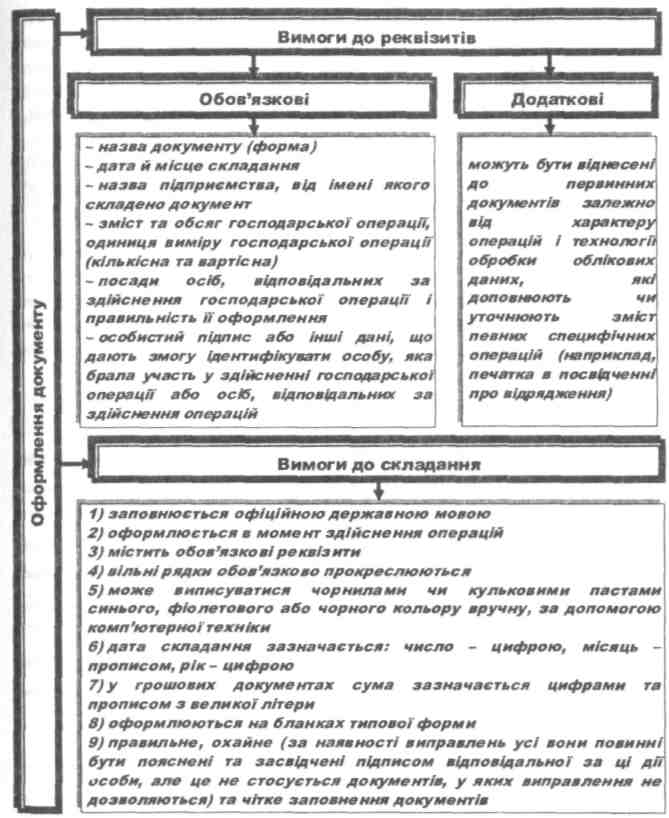

Рис. 7.2. Основні вимоги до оформлення документів Необхідність правильного оформлення документів і наявності всіх обов'язкових реквізитів зумовлена тим, що в сукупності вони відображають зміст господарської операції.

Існування інституту відповідальності також забезпечує можливість здійснення ефективного контролю за рухом майна на підприємстві. Тому у

219

Розділ 3. Методика проведення судово-бухгалтерської експертизи

кожному документі повинні бути підписи осіб, відповідальних за його оформлення та здійснення тієї чи іншої операції. Перелік осіб, які мають право підписувати розпорядчі та первинні документи на витрачання цінностей, тобто нести відповідальність за такі господарські операції, затверджується наказом власника чи керівника підприємства за погодженням з головним бухгалтером, а також з урахуванням вимог нормативних документів державних органів влади.

Відсутність хоча б одного з обов'язкових реквізитів документу або його неправильне заповнення призводить до викривлення даних про господарську операцію (а отже, підсумкових показників діяльності підприємства) або ж взагалі неможливості визначення її змісту та відповідальних за її здійснення осіб.

За наявності недоліків у документі він не повинен прийматися для відображення в обліку, оскільки втрачає свою доказовість і не забезпечує юридичного обґрунтування операції. Однак у кримінальному процесі документи з порушеннями в їх оформленні також є доказами. Виступаючи носіями матеріально зафіксованих наслідків вчинених злочинів і порушень, документи є свідченням вини тієї чи іншої особи.

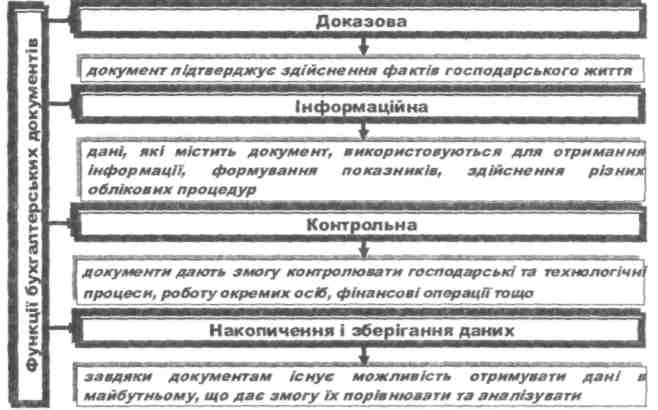

Враховуючи значення та роль документів у господарській діяльності підприємства, в бухгалтерському обліку та юридичному процесі, можна виділити такі функції документів (рис. 7.3).

Рис. 7.3. Функції документів у бухгалтерському обліку'

БутинецьТ.А. Документування господарських операцій: теорія, методологія, комп'ютеризація. Наукове видання. - Житомир: ЖІТ1, 1999. - 412 с

220

Тема 7. Дослідження первинних документів експертом-бухгалтером

Документи справи, надані експерту-бухгалтеру для дослідження, є підтвердженням його думки про фактичні обставини справи, обгрунтованість його експертного висновку. У судово-бухгалтерській експертизі вихідними даними для дослідження експерта-бухгалтера є показники господарських операцій, зафіксовані в документі. Вони є джерелом інформації для встановлення експертом-бухгалтером фактичних обставин справи. Причому необхідні для судово-бухгалтерської експертизи дані містяться у різних за формою та змістом документах справи, які залучені в якості речових доказів. Тому серед наведених функцій документів у судово-бухгалтерській експертизі найважливішими є доказова та інформаційна.

Таким чином, можна визначити сутність і роль документу в судово-бухгалтерській експертизі. У цій сфері діяльності під документом розуміють письмовий акт, який містить певні реквізити й відображає господарські операції, за конкретною справою, що пов'язані з предметом розслідування (чи розглядом).

Завдяки використанню комп'ютерних систем в сучасних умовах з'являється можливість автоматичного створення або заповнення електронних документів на підставі введення бухгалтером початкових облікових даних. Під електронним документом розуміють документ, який є сукупністю електронних даних, включаючи обов'язкові реквізити документів. Слід зазначити, що до оформлення електронних документів висуваються ті ж самі вимоги, що й до оформлення паперових, оскільки юридична чинність електронного документу прирівнюється законодавством до юридичної чинності документу на папері. Тобто, заперечувати справжність електронного документу, виходячи лише з того, що він є сукупністю символів, неправомірно. Це означає, що електронний документ може бути доказом, якщо його складено з дотриманням усіх вимог і можна довести його цілісність і справжність. Тому одним із обов'язкових елементів електронного документу є електронний підпис, який використовується для ідентифікації особи, яка підписує електронний документ. Цей підпис є паролем, який повинен бути відомий тільки особі, яка уповноважена підписувати відповідний документ. Електронний підпис виступає завершальним етапом складання будь-якого електронного документу. Наприклад, при використанні системи "Клієнт-Банк" бухгалтером здійснюється платіжне доручення в електронному вигляді. Програма дозволить відправити його до банку для оплати тільки після "електронного" підписання цього документу керівником і головним бухгалтером.

221

Розділ 3. Методика проведення судово-бухгалтерської експертизи

Електронний документ може бути створений, переданий, збережений і перетворений електронними засобами у візуальну форму, тобто електронну або паперову, придатну для сприймання його змісту людиною. Після створення електронні документи підлягають зберіганню на електронних носіях. Якщо із будь-яких причин зберігання електронних документів на електронних носіях протягом строку, встановленого законодавством*, неможливе, суб'єкти документообороту зобов'язані забезпечити дублювання документів на кількох носіях інформації. Лише у разі неможливості забезпечити таке дублювання, потрібно забезпечити виготовлення копій на папері.

Процес вилучення електронних документів контролюючими та правоохоронними органами полягає у копіюванні документів на диск (або інший носій) і передаванні його безпосередньо для дослідження.

Для

забезпечення найбільш доцільного

та

![]() ефективного

порядку експертного дослідження

ефективного

порядку експертного дослідження

матеріалів наданої справи, важливе значення має знання фахівцем класифікації документів.

Залежно від призначення документів, органу або особи, яка їх складає, місця складання, ступеня узагальнення інформації, існує детальна класифікація документів. Знати її у повному обсязі експерту-бухгалтеру немає потреби. Він може у своїй діяльності використовувати знання класифікації документів лише за деякими ознаками для того, щоб у процесі дослідження згрупувати документи на первинні та зведені; ті, що відображають наявність і рух грошових або матеріальних цінностей, зміни зобов'язань або дебіторської заборгованості тощо. Такі заходи сприяють підвищенню ефективності експертного дослідження.

Крім того, важливою в юридичному процесі (зокрема, в розслідуванні цивільних і кримінальних справ) і діяльності експерта є класифікація документів за їх правовою значимістю (доказовістю).

У якості доказів можуть виступати достовірні (доброякісні) документи (ті, що відповідають нормативним вимогам), які використовуються в експертному дослідженні в процесі вирішення цивільних, у тому числі господарських, трудових спорів. Проте в кримінальному процесі при встановленні вини особи, як згадувалось вище,

Строк зберігання електронних документів на електронних носіях інформації повинен бути не меншим за строк, встановлений для паперових документів

222