6.1. Методика судово-бухгалтерської експертизи та її особливості

Після отримання постанови слідчого або ухвали суду про призначення судово-бухгалтерської експертизи та вивчення змісту поставлених на її розв'язання питань, експертом-бухгалтером визначається порядок проведення дослідження. Для цього експерт перш за все повинен уважно вивчити матеріали справи з метою визначення сторін, які беруть в ній участь (наприклад, у цивільних справах - позивача та відповідача), вимог, що ними висуваються та документів, які необхідні йому для проведення дослідження та надання відповідей на поставлені слідчим або судом питання.

Сутність справи у результаті такого вивчення експерту доцільно зобразити за допомогою схеми. У такому вигляді найкраще відображаються існуючі зв'язки між сторонами та причину спору.

Для відповіді на поставлені перед ним питання, експерт повинен, насамперед, визначити порядок здійснення господарських операцій, які стали об'єктом розслідування правоохоронних органів або судового розгляду. Тобто, експерту необхідно схематично зобразити послідовність дій

* При підготовці теми використані результати досліджень викл. Н.А. Остап'юк

186

Тема 6. Методичне забезпечення судово-бухгалтерської експертизи

виконавців операції, її документальне оформлення та відображення в бухгалтерському обліку відповідно до вимог законодавства. Крім того, експерту необхідно з'ясувати фактичні обставини здійсненої операції. Це він також може відобразити в схемі.

За допомогою порівняння даних двох схем експерт-бухгалтер оцінює достатність матеріалів справи для відповіді на поставлені перед ним питання. Це допоможе йому раціонально використовувати час, оскільки за виявлення недостатності документів експерт клопотатиме до слідчого або суду про надання необхідних об'єктів дослідження. До надання додаткових документів експерт-бухгалтер вивчатиме наявні у справі матеріали, і, керуючись схемою щодо сутності справи та здійсненої господарської операції, зможе визначити порядок дослідження. Побудова експертом-бухгалтером схем дослідження дозволить також забезпечити вибір правильної та ефективної методики дослідження матеріалів справи.

За

цивільною

справою,

порушеною

за

заявою

громадянки

Ф.О.

Фещенко,

щодо

поновлення

на

роботі,

стягнення

заробітної

плати

за

весь

час

вимушеного

прогулу

до

ТзОВ

"Bit",

де

працювала

громадянка,

призначено

судово-бухгалтерську

експертизу.

Проведення

експертизи

доручено

експерту-бухгалтеру

И.О.

Носенку.

На

його

вирішення

судом

поставлено

наступні

питання:

Проведення

експертизи

доручено

експерту-бухгалтеру

И.О.

Носенку.

На

його

вирішення

судом

поставлено

наступні

питання:

Який розмір середньомісячної заробітної плати позивача на день звільнення?

Чи правильно проведені нарахування допомоги з тимчасової втрати працездатності ?

Чи правильно нараховано компенсацію за невикористану щорічну відпустку?

Яка заборгованість із заробітної плати підприємства перед позивачем мала місце на день звільнення позивача ?

Експерту-бухгаптеру для дослідження надано: лікарняний листок, розрахунково-платіжну відомість та розрахунки до неї з нарахування допомоги з тимчасової втрати працездатності та компенсації за невикористану відпустку, табель обліку використання робочого часу.

Схема 1. Сторони в цивільній справі та вимоги, що ними висуваються

187

Ознайомившись з постановою про призначення судово-бухгалтерської експертизи та матеріалами справи, експерт побудував наступні схеми, де зобразив сутність справи:

Розділ 3. Методика проведення судошо-бухгалтерської експертизи

Виходячи з поставлених питань, експерту необхідно визначити правильність розрахунків при звільненні. У результаті вивчення матеріалів справи експертом встановлено, що громадянка Ф.О. Фещенко було прийнята на роботу 05.12.2002р. та звільнена за несумлінне виконання своїх обов'язків 20.02.2003р. Заробітна плата за січень Ф.О. Фещенко не виплачена.

Узагальнивши одержану інформацію експерт-бухгалтер побудував наступну схему:

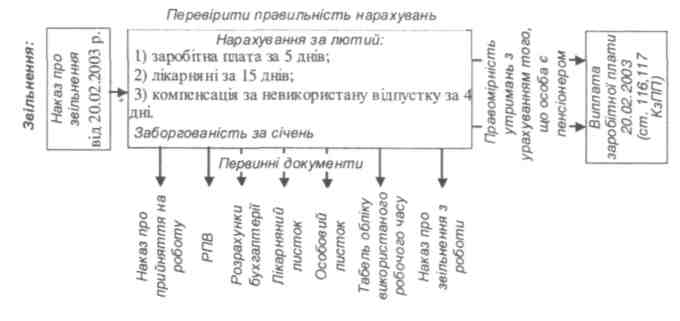

Схема 2. Порядок оформлення господарської операції, що передбачений

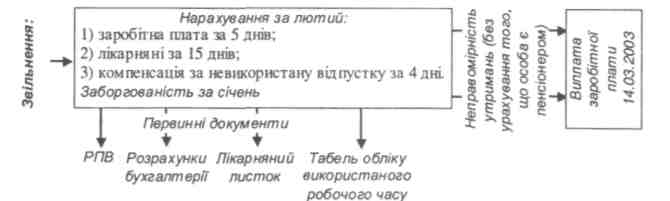

законодавчо Фактично звільнення Ф.О. Фещенко проведено наступним чином:

Схема 3. Порядок оформлення господарської операції по звільненню працівника, що здійснений на ТзОВ "ЕШ" Проаналізувавши побудовані схеми експерт дійшов висновку, що для проведення дослідження йому не вистачає наказу про прийняття на роботу та наказу про звільнення з роботи Ф.О. Фещенко, особового листка з обліку кадрів та визначив ключові моменти, які потребують ретельного дослідження (зокрема, необхідність перевірки правильності розрахунку середньомісячної заробітної плати, визначення терміну виплати заборгованості, перевірка нарахування вихідної допомоги та заробітної плати з 20.02.03р. по 14.03.03р.). Це дозволить йому обрати найефективніші методи дослідження.

188