Тема 4. Суб'єкти судово-бухгалтерської експертизи

3. Досліджувати матеріали, не зазначені в постанові про призначення судово-бухгалтерської експертизи, або які не оглядалися працівниками правоохоронних органів, які розслідують кримінальну або цивільну справу.

4.3 дозволу особи або органу, які призначили судово-бухгалтерську експертизу, бути присутнім під час проведення слідчих дій, ставити допитуваним особам питання, пов'язані з предметом судово-бухгалтерської експертизи.

Подавати скарги на дії особи, у провадженні якої перебуває справа, якщо ці дії порушують права експерта-бухгалтера.

Одержувати винагороду за проведення судово-бухгалтерської експертизи, якщо її проведення не є службовим обов'язком.

Збирати та вилучати нові, необхідні для надання експертного висновку матеріали.

Проводити ревізію, брати участь у проведенні інвентаризації, проводити експертизу, пов'язану із дослідженням документів підприємств, у яких бухгалтер-експерт раніше працював.

Вести переговори з обвинуваченим про обставини справи самостійно, без відома слідчого чи суду.

10. Зберігати матеріали кримінальної чи цивільної справи, за якою проводиться судово-бухгалтерська експертиза, поза службовим приміщенням, в кому проводиться експертиза.

Завдання 4.10

Необхідно:

вказати чи є правомірними дії експерта-бухгалтера;

назвати нормативний документ, яким при цьому керувався експерт-бухгалтер або який нормативний документ він порушив.

Дані для виконання:

При проведенні дослідження експерт-бухгалтер CO. Сидоренко звернувся до бухгалтера підприємства ТзОВ "Случ" з проханням надати йому для дослідження додаткові документи: головну книгу, регістри обліку (журнали та відомості до них) і фінансову звітність за 2003 р.

153

Розділ 2. Організація судово-бухгалтерської експертизи

5.1. Підстави призначення судово-бухгалтерської експертизи

У попередніх темах з'ясовано, що судово-бухгалтерська експертиза має ряд особливостей, що відрізняють її від бухгалтерського обліку та методів господарського контролю (див. тему І).

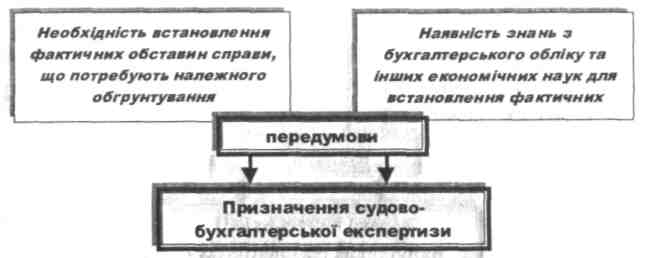

Однією із головних особливостей судово-бухгалтерської експертизи є неможливість її існування без процесу розслідування чи розгляду кримінальної або цивільної справи. Так, судово-бухгалтерська експертиза може проводитися при вирішенні господарських і трудових спорів, під час розгляду цивільних або розслідування кримінальних справ, пов'язаних зі злочинами економічного характеру. Вона призначається у процесі розслідування або розгляду правоохоронними органами та судом для розв'язання питань, які потребують спеціальних знань - з бухгалтерського обліку, економічного аналізу та господарського контролю. Ними, як правило, не володіє слідчий або суддя, тому для вирішення таких питань запрошується експерт-бухгалтер. Однак експертиза призначається не в будь-якій справі, а запрошення експерта вимагає існування певних передумов (див. рис. 5.1).

154

Тема 5. Порядок призначення судово-бухгалтерської експертизи

Рис. 5.1. Передумови призначення судово-бухгалтерської експертизи

До процесу проведення судово-бухгалтерської експертизи висуваються певні законодавчі вимоги, оскільки від неї залежать якість і строки розслідування, правильність прийняття рішень за порушеною кримінальною чи цивільною справою.

Діючим процесуальним законодавством встановлено ряд випадків , за яких призначення експертизи є обов'язковим. Наявність цих випадків є підставою * для використання спеціальних знань експертів.

Проте підстав обов'язкового призначення судово-бухгалтерської експертизи процесуальним законодавством і нормативними документами, що регулюють судово-експертну діяльність в Україні, не визначено.

Визначити підставу для призначення судово-бухгалтерської експертизи означає виявити такі обставини, які з одного боку свідчать про потребу у знаннях фахівця з бухгалтерського обліку, а з іншого - мають нормативну підставу, оскільки оформлені розпорядчим документом про призначення судово-бухгалтерської експертизи.

Таким чином, підстави призначення судово-бухгалтерської експертизи визначаються обставинами конкретної справи, порушеної проти юридичної або фізичної особи. Крім того, призначення судово-бухгалтерської експертизи безпосередньо залежить від органу або особи, у віданні яких перебуває відповідна справа чи спір. Аналізуючи зібрані у процесі розслідування чи розгляду справи матеріали, слідчий або суд можуть прийти

Випадок - наявність того чи іншого явища, факту. Підстава - те, чим пояснюються, виправдовуються вчинки, поведінка. У лексичному значенні під терміном "основа" або "підстава" розуміють обставину, достатню для того, щоб викликати певну дію.

7***

155

Розділ 2. Організація судово-бухгалтерської експертизи

до висновку про необхідність залучення експерта-бухгалтера. Тобто, підстави для призначення судово-бухгалтерської експертизи можна розглядати з наступних позицій:

загальноправової основи - полягає в необхідності спеціальних знань для отримання доказів за справою, що перебуває у процесі розслідування або розгляду правоохоронними органами (судом);

спеціальної основи пов'язана з предметом судово-бухгалтерської експертизи - визначається конкретними питаннями, що поставлені перед експертом-бухгалтером, слідчим або судом із певної справи.

Передбачити повний перелік випадків, за яких слід обов'язково призначати судово-бухгалтерську експертизу неможливо, оскільки неможливо передбачити всі види зловживань і врахувати їх специфіку, під час розслідування яких може виникнути потреба у знаннях фахівця. Тому особа (орган), яка здійснює розслідування, повинні самостійно встановити доцільність та необхідність призначення судово-бухгалтерської експертизи, виходячи з обставин конкретної справи.

Практика розслідування кримінальних і цивільних справ, пов'язаних із розкраданням майна підприємств та іншими корисливими злочинами, розгляду господарських і трудових спорів частково вирішує зазначену проблему. Так, можна чітко визначити випадки, коли судово-бухгалтерська експертиза не повинна призначатися. Наприклад, якщо ревізія, призначена слідчим або судом за порушеною справою, була проведена якісно та при цьому відповідно до ст. 22 КПК України було вжито всіх необхідних заходів для всебічного, повного та об'єктивного дослідження обставин справи. Крім того, у процесі розслідування чи розгляду справи іноді виникають питання, пов'язані з бухгалтерським обліком чи контролем, але вони можуть бути вирішені без допомоги експерта-бухгалтера. У такому випадку особа (орган), що проводить розслідування або розглядає справу, судово-бухгалтерську експертизу не призначає. Наприклад, слідчий може самостійно розрахувати розмір збитку або ж скористатися допомогою бухгалтера певного підприємства чи ревізора. В такому випадку призначати судово-бухгалтерську експертизу недоцільно.

Не зважаючи на те, що законодавством України не передбачено випадків обов'язкового призначення судово-бухгалтерської експертизи,

156