Тема 3. Прямоте регулювання судово-експертної діяльності

правильно та відповідно до вимог чинного законодавства.

Проаналізувавши матеріали справи суд виявив необхідність у спеціальних знаннях для вирішення спору, у зв'язку з цим призначено судово-бухгалтерську експертизу та запрошено експерта-бухгалтера И.О. Носенка.

На розв'язання експерту-бухгалтеру поставлені наступні питання:

Який розмір середньомісячної заробітної плати позивача на день звільнення?

Чи правильно нарахлвано допомогу з тимчасової втрати працездатності?

Чи правильно нараховано компенсаційні виплати за невикористану відпустку?

Яка заборгованість з заробітної плати підприємства перед позивачем на день його звільнення?

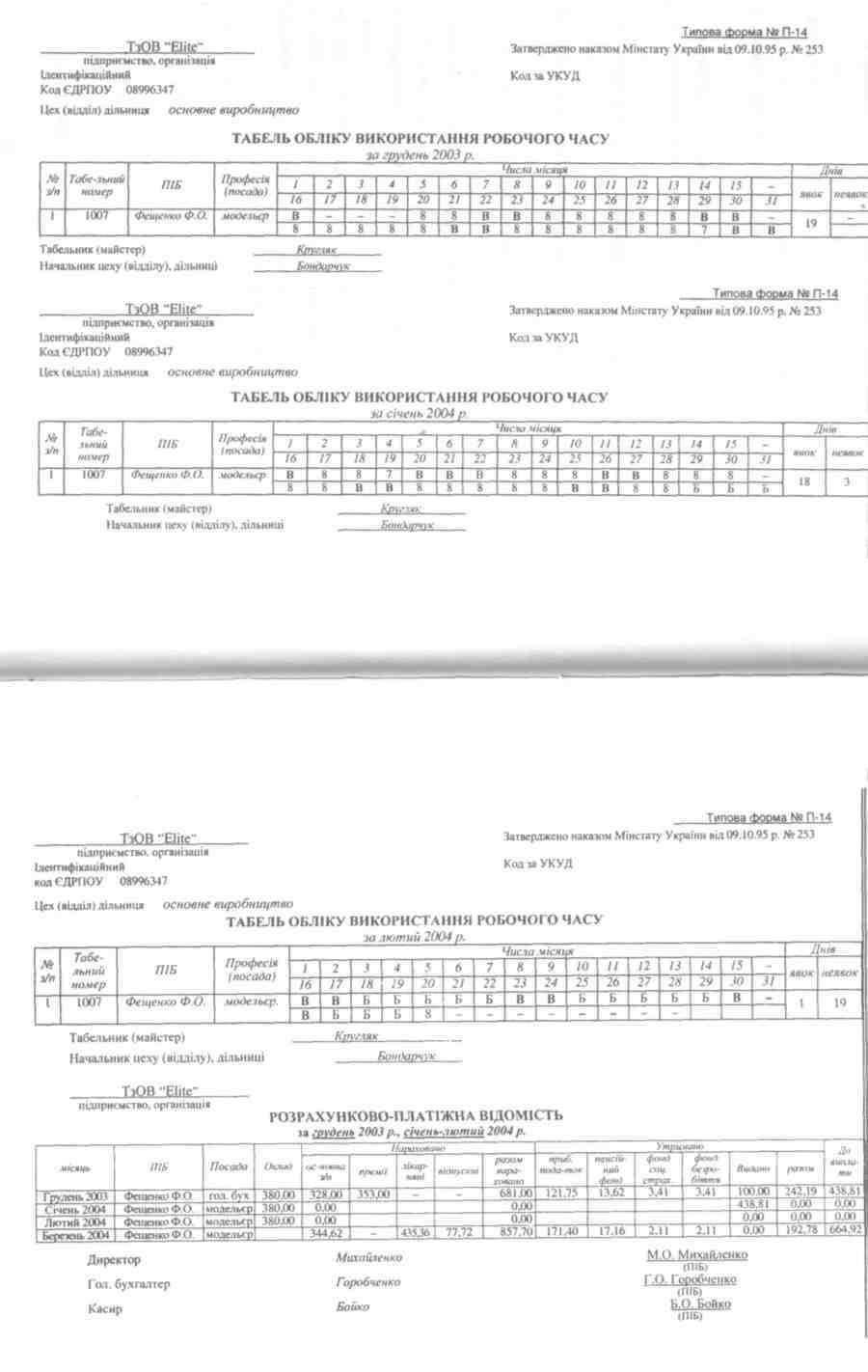

Експерту-бухгалтеру для досаідження надані: ухвала Бердичівського районного суду від 13 липня 2003 р.; табель обліку використання робочого часу Ф.О. Фещенко за грудень 2003 р., за січень і лютий 2004 p.; витяг із розрахунково-платіжної відомості нарахування заробітної

плати Ф.О. Фещенко за грудень 2003 р. - лютий 2004 p.; розрахунки бухгалтера із нарахування заробітної плати за січень-лютий 2004 року, допомоги з тимчасової втрати працездатності Ф.О. Фещенко за січень-лютий 2004 року, компенсації за невикористану відпустку.

Розрахунок бухгалтера

із нарахування заробітної плати Ф.О. Фещенко

Заробітна плата за січень

Зарплата за відпрацьований час: 380,00:21 = 18,09 грн. 18,09 х 18 = 325,62 грн. Лікарняні:

Розрахунок середньомісячної заробітної плати: (681,00 + 325,62): (19 + 18) = 27,21 грн.

Нарахування допомоги по тимчасовій втраті працездатності: 27,21 х 3 = 81,63 грн.

Всього нараховано за січень: 325,62 + 81,63 = 407,25 грн.

Утримання із заробітної плати:

прибутковий податок: 81,40 грн.

пенсійний фонд: 8,15 грн.

внески до фонду зайнятості: 1,63 грн.

внески до фонду соціального страхування: 1,63 грн.

До виплати: 407,25 - 92,81 в 314,44 грн.

Заробітна плата за лютий

Зарплата за відпрацьований час: 380,00: 20 =19,00 грн. 19,00 х 1 = 19,00 грн. Лікарняні:

Розрахунок середньомісячної заробітної плати: (681,00 + 325,62): (19 + 18) = 27,21 грн.

Нарахування допомоги по тимчасовій втраті працездатності по першому лікарняному листу:

27,21 х 5 = 136,05 грн.

3. Нарахування допомоги по тимчасовій втраті працездатності по другому лікарняному листу:

27,21x8 = 217,68 грн.

Всього нараховано за лютий: 136,05 + 217,68 + 19 = 372,73 грн.

Розрахунок компенсації за невикористану відпустку.

Розрахунок середньомісячної заробітної плати: (681,00 + 407,25): (27 + 29) = 19,43 грн.

Нарахування відпускних: 19,43x4 = 77,72 грн.

Утримання із заробітної плати:

прибутковий податок: 90,00 грн.

пенсійний фонд: 9,00 грн.

внески до фонду зайнятості: 0,48 грн.

внески до фонду соціального страхування: 0,48 грн,

До виплати за лютий; (372,73 + 77,72) - 99,96 = 350,49 грн.

Примітка. Крім того, експерту-бухгалтеру надано документи про те, що Ф.О. Фещенко - пенсіонерка, і під час роботи на ТзОВ "Elite" працювала за основним місцем роботи.