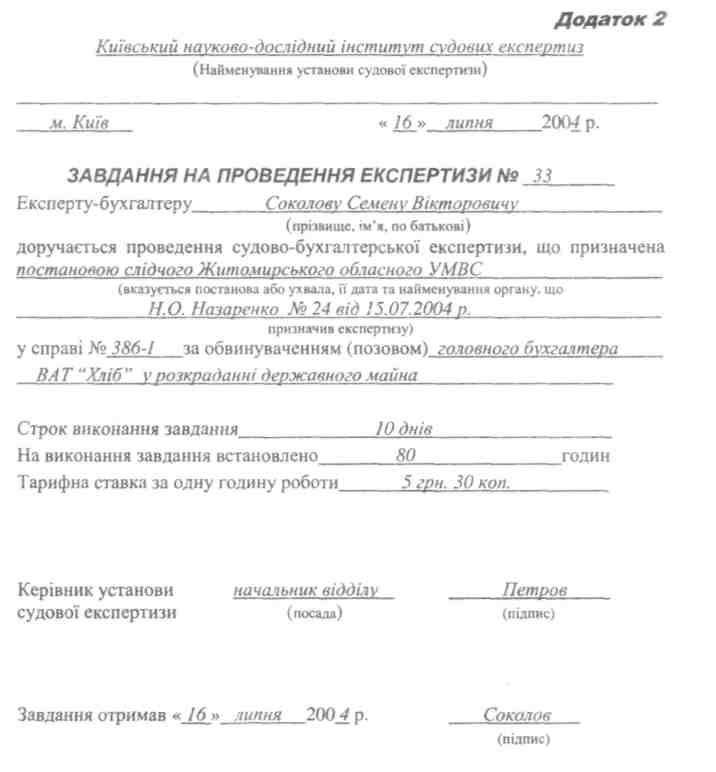

Додатки

Додаток 1

ПОСТАНОВА про призначення судово-бухгалтерської експертизи

м. Житомир "ЗО" квітня 2004року

Начальник слідчого відділу податкової міліції ДШ у м. Житомирі старший лейтенант податкової міліції К.С. Колос, розглянувши матеріали кримінальної справи № 35І-41, за ст. 212 ч. І КК України,

ВСТАНОВИВ

Войлок В.К., обіймаючи посаду директора ТзОВ "Сокіл", яке зареєстроване згідно з розпорядженням №26 від 15.07.1999 р. Королівської районної адміністрації м. Житомира, за адресою м. Житомир, вул. Гагаріна, 48, свідоцтво № 346510014, будучи посадовою особою підприємницької діяльності, ухилявся від сплати податку на додану вартість до державного бюджету в період з 15.07.2002 р. по 03.12.2003 р. в розмірі 21768,56 грн.

Беручи до уваги, що в ході попереднього слідства виявлено суперечності в трактуванні законодавчих актів щодо визначення об'єкта оподаткування для нарахування суми податку на додану вартість, розв'язання яких потребує спеціальних знань, і керуючись ст. 75 та ст. 1% КПК України,

ПОСТАНОВИВ:

Призначити у даній справі судово-бухгалтерську експертизу, проведення якої доручити експертам Київського науково-дослідного інституту судових експертиз (КНДІСЕ).

На розгляд експертизи винести такі питання:

1)Чи відповідає чинному законодавству України розмір сплаченої до бюджету суми податку на додану вартість ТзОВ "Сокіл" за 2002 та 2003 роки?

2) Чи відповідає порядок, об'єкт і ставка нарахування податку на додану вартість, які застосовувалися ТзОВ "Сокіл" у 2002 та 2003 роках, вимогам чинного законодавства України для тих суб'єктів підприємницької діяльності, до яких відноситься за своєю організаційно-правовою формою та розмірами ТзОВ "Сокіл"?

Для дослідження експертам направити матеріали кримінальної справи порушеної проти директора ТзОВ "Сокіл".

Копію постанови надати експертам КНДІСЕ.

5. Копію постанови надіслати прокурору. Начальник слідчого відділу податкової міліції ДШ у м. Житомирі Колос К.С. Колос

(підпис)

Тел. (факс): 8(0412)243958

193

Додатки

444

Додатки

Додаток З

Міністерство юстиції України

Київський Старшому слідчому податкової міліції ДШ науково-дослідний м. Житомирі

інститут судових Сидорову С.В.

експертиз

01025, м. Київ, вул. Ш Руставелі, 26 тел. (факс): 8(044)2154569

№ 438 від «10» липня 2004 р.

Супроводжуючи клопотання експерта, прошу його задовольнити. До отримання додаткових матеріалів виконання експертизи припиняється.

Завідувач лабораторією судово-економічних експертиз експерту

Київського НДІСЕ Кузнецов Кузнецов К.В.

(підпис) (П.І.П)

КЛОПОТАННЯ про надання додаткових матеріалів, необхідних для проведення

Експертизи

Я, експерт-бухгалтер Семен Дмитрович Скороход, згідно зі ст. 77 КПК України для проведення судово-бухгалтерської експертизи у кримінальній справі № 56-08 щодо несплати до бюджету податку на додану вартість ТзОВ "Персея", призначеній Вашою постановою від 13.06.2004 р„ прошу надати такі додаткові документи, необхідні для надання висновку:

податкові накладні за період 01.01.2000 p.;

декларації з податку на додану вартість за 2001-2003 pp.

Експерт-бухгалтер Петренко П.О. Петренко

(підпис)

19***

^45=

Додаток 4