Тема 10. Висновок експертаЛухгатера: призначення та оцінка

Перед експертом-бухгалтером було поставлено наступне питання:

І. Чи мали місце невідповідності облікових і фактичних даних щодо

наявності виробничих запасів на складі ТзОВ "Фієста" у період з 01 січня

2004 р. та 01 квітня 2004 р.

У кримінальній справі, наданій експерту-бухгалтеру для вирішення

поставлених перед ним питань, містилися наступні документи для

проведення експертного дослідження:

прибуткові документи з обліку руху товарно-виробничих запасів складу ТзОВ "Фієста" за період з січня 2004 р. по 01 квітня 2004 p.;

інвентаризаційні описи станом на 01 січня 2004 р. та 01 квітня 2004 р.

Інвентаризаційний опис матеріалів складу ТзОВ "Фієста"

Станом на 01 січня 2004 р.

А* |

Найменування товару |

Од. виміру |

Кількість |

Ціна |

Сума, грн. |

1 |

Цукерки "Кіті" |

кг |

3000 |

5,30 |

15900,00 |

2 |

Цукерки "Оленка" |

кг |

1000 |

3,00 |

3000,00 |

3 |

Грильяж в шоколаді |

кг |

500 |

6,20 |

3100,00 |

4 |

Цукерки "Ананасні" |

кг |

150 |

4,70 |

705,00 |

5 |

Цукерки "цитрусові" |

кг |

4000 |

2,40 |

9600,00 |

6 |

Сік ананасний |

кг |

5000 |

2,16 |

10800,00 |

7 |

Цигарки "Б/канал" |

кг |

10000 |

0,25 |

2500,00 |

8 |

Сірники |

кг |

20000 |

0,01 |

200,00 |

9 |

Масло вершкове |

кг |

800 |

3,30 |

2640,00 |

10 |

Маргарин |

кг |

100 |

1,40 |

140,00 |

11 |

Комбіжир |

кг |

200 |

1,70 |

340,00 |

12 |

Цукровий пісок |

кг |

1050 |

0,90 |

945,00 |

13 |

Ріжки макаронні |

кг |

500 |

0,41 |

205,00 |

14 |

Печиво "Аврора" |

кг |

200 |

1,40 |

280,00 |

15 |

Компот "Слива" |

кг |

400 |

0,78 |

312,00 |

16 |

Сіль |

кг |

2000 |

0,07 |

140,00 |

17 |

Ковбаса варена |

кг |

300 |

2,20 |

660,00 |

18 |

Ковбаса докторська |

кг |

120 |

2,30 |

276,00 |

19 |

М'ясо яловиче |

кг |

300 |

2,30 |

690,00 |

20 |

М'ясо котлетне |

кг |

200 |

1,70 |

340,00 |

Всього |

52773,00 |

||||

Порядкових номерів двадцять (з 1 до 20)

Кількість натуральних показників (прописом) - сорок дев'ять тисяч вісімсот двадцять.

435

19*

Розділ 4. Узагальнення результатів судово-бухгалтерської експертизи

Інвентаризаційний опис матеріалів складу ТзОВ "Фієста"

станом на 01 квітня 2004 р.

№ з/п |

Найменування товару |

Од. виміру |

Кількість |

Ціна |

Сума |

|

1 |

Цукерки "Кіті" |

кг |

2700 |

5,30 |

14310,00 |

|

2 |

Цукерки "Оленка" |

кг |

580 |

3,00 |

1740,00 |

|

3 |

Грильяж в шоколаді |

КГ |

249 |

6,20 |

1543,80 |

|

4 |

Цукерки "Ананасні" |

кг |

190 |

4,70 |

893,00 |

|

5 |

Сік ананасний |

бут. |

5798 |

2,40 |

12523,68 |

|

6 |

Цукерки "Цитрусові" |

кор. |

2900 |

2,16 |

6960,00 |

|

7 |

Цигарки "Б/канал" |

пач. |

7385 |

0,25 |

1846,25 |

|

8 |

Сірники |

кор. |

11000 |

0,01 |

110,00 |

|

9 |

Масло вершкове |

кг |

653 |

3,30 |

2154,90 |

|

10 |

Маргарин |

кг |

170 |

1,40 |

238,00 |

|

11 |

Комбіжир |

кг |

240 |

1,70 |

408,00 |

|

12 |

Цукровий пісок |

кг |

1770 |

0,90 |

1593,00 |

|

13 |

Ріжки макаронні |

кг |

450 |

0,41 |

184,50 |

|

14 |

Печиво "Аврора" |

кг |

360 |

1,40 |

504,00 |

|

15 |

Компот "Слива" |

бан. |

470 |

0,78 |

366,60 |

|

16 |

Сіль |

кг |

1000 |

0,07 |

70,00 |

|

17 |

М'ясо яловиче |

кг |

840 |

2,30 |

1932,00 |

|

18 |

Яблоки свіжі, II с |

кг |

65 |

0,60 |

39,00 |

|

19 |

Чай грузинський |

пач. |

542 |

0,38 |

205,98 |

|

Всього |

47622,71 |

|||||

Порядкових номерів двадцять (з 1 до 20)

Кількість натуральних показників (прописом) - сорок дев'ять тисяч вісімсот двадцять.

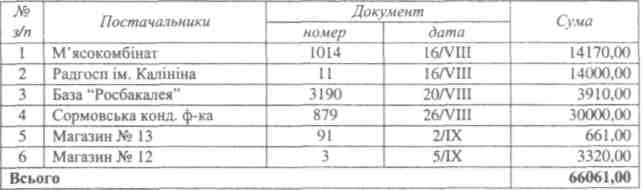

РЕЄСТР ДОКУМЕНТІВ НА ОПРИБУТКУВАННЯ МАТЕРІАЛЬНИХ ЦІННОСТЕЙ НА БАЗУ № 1

Комірник (підпис)

436

за період з 01 січня до ЗО березня