Тема 10. Висновок експерта-бухгалтера: призначення та оцінка

Рис. Ю. 1. Складові висновку експерта та їх зміст

409

Розділ 4. Узагальнення результатів судово-бухгалтерської експертизи

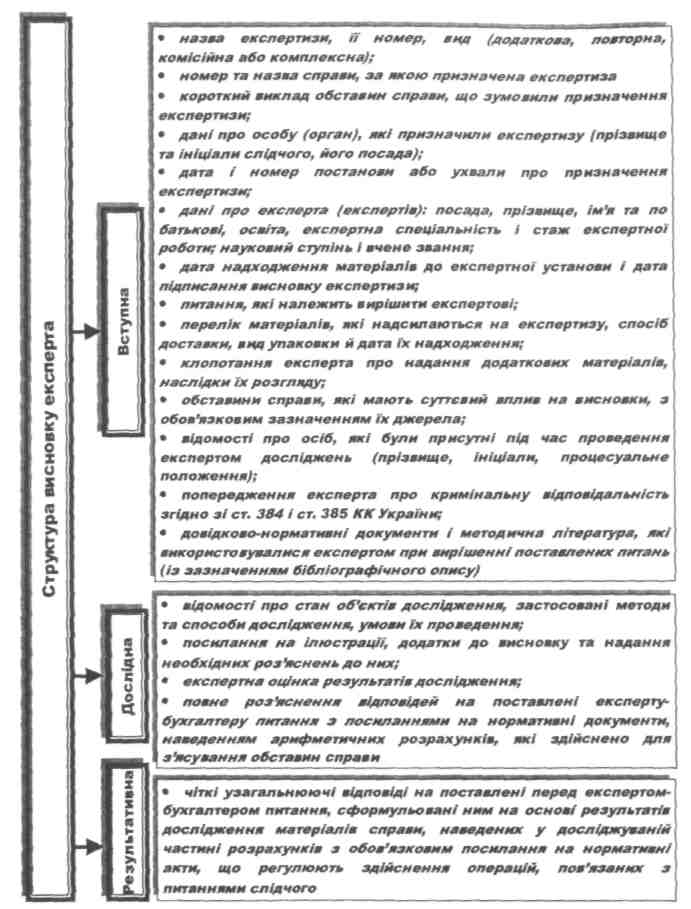

У вступній частині наводяться загальні відомості про експертизу, її вид, строки та

суб'єктів призначення і проведення. Ця частина висновку містить також короткий опис обставин справи, за якою було призначено судово-бухгалтерську експертизу. Ці дані необхідні для розуміння обставин справи користувачами висновку на основі короткого огляду її змісту (за умови обмеженості часу користувачів для ознайомлення з висновком експерта-бухгалтера).

Якщо експерту-бухгалтеру для дослідження надано матеріали справи у декількох томах, то у вступній частині висновку потрібно зазначити кількість томів і аркушів у кожному з них. Іноді в постанові (ухвалі) про призначення судово-бухгалтерської експертизи слідчим або судом визначаються конкретні документи, які підлягають дослідженню експертом-бухгалтером. Тоді в даній частині експертного висновку необхідно здійснити точне посилання на ці документи: вказати номер тому справи й аркушів, на яких вони містяться. Після цього наводиться повний перелік матеріалів справи, наданої експерту для проведення судово-бухгалтерської експертизи: папок з документами, книг, журналів, облікових карток та ін.

Питання, поставлені на вирішення експерта-бухгалтера слідчим або судом, у вступній частині висновку викладаються у тому порядку, в якому вони наведені в постанові про призначення експертизи. Якщо поставлено декілька питань, експерт-бухгалтер має право згрупувати їх і викласти в тій послідовності, яка забезпечить найбільш доцільний порядок дослідження та наочність його результатів. Також у вступній частині висновку наводяться питання, додатково поставлені експертом за власною ініціативою в процесі дослідження. Причому вирішенні експертом-бухгалтером питань, що поставлені ним за власною ініціативою, то вони також наводяться у вступній частині висновку. Проте зазначені питання наводяться після тих питань, які були поставлені перед експертом слідчим або судом. У жодному випадку не допускається самовільна заміна експертом-бухгалтером питань, поставлених перед ним слідчим або судом, іншими питаннями, навіть якщо останні, на думку експерта, є більш доцільними.

Окрім наведених на рис. 10.1 відомостей, у вступній частині висновку експерта необхідно зазначати номер і дату завдання, на підставі якого проведення експертизи доручалося експерту, який працює в штаті експертної установи.

410

Тема 10. Висновок експерта-бухгалтера: призначення га оцінка

Наведений зміст вступної частини висновку експерта-бухгалтера є типовим при узагальненні результатів судово-бухгалтерської експертизи, яка проводиться вперше. Однак перший розділ висновку додаткової чи повторної експертизи повинен містити додаткові дані. Так, при проведенні повторної експертизи у вступній частині висновку обов'язковим є наведення підстав для її призначення (зазвичай вони вказуються у постанові слідчого або ухвалі суду про призначення даного виду експертизи). Крім того, зазначається інформація про первинну експертизу: номер і дата висновку попередньої експертизи; відомості про експертів, які її проводили, із зазначенням їх місця роботи. Обов'язковим також є наведення висновків попередніх експертиз за питаннями, поставленими перед експертом-бухгалтером на повторне розв'язання.

У

дослідній

частині

висновку описується процес

експертного дослідження у вигляді

![]() детальних

і обгрунтованих відповідей на кожне із

поставлених

перед експертом питань. При цьому

обов'язковим є дотримання послідовності

питань, наведеній у першій частині

висновку.

детальних

і обгрунтованих відповідей на кожне із

поставлених

перед експертом питань. При цьому

обов'язковим є дотримання послідовності

питань, наведеній у першій частині

висновку.

Кожному питанню, яке вирішувалося експертом-бухгалтером, як правило, відповідає окремий розділ дослідної частини висновку, однак, якщо декілька питань тісно пов'язані між собою, то відповідь на них може надаватися в одному спільному розділі.

Відповідаючи на поставлені питання, експерт-бухгалтер повинен забезпечити дотримання таких вимог:

> повнота та об'єктивність викладення;

^ чіткість і лаконічність формулювань;

^ логічна та хронологічна послідовність викладення матеріалу.

Відповіді експерта повинні викладатися послідовно, щоб кожне нове речення було логічним продовженням попереднього або було логічно пов'язане з ним як в межах одного питання, так і в межах висновку в цілому, що сприяє системному розумінню останнього. Крім того, експерту не можна допускати наявності несподіваних висновків, незрозумілих посилань, які не відповідають попередньо викладеному матеріалу. Для уникнення таких у недоліків у другому розділі висновку відповіді експерта повинні викладатися в певному порядку. Спочатку наводиться зміст питання. Далі вказується, що надані експерту-

411

18*

Розділ 4. Узагальнення результатів судово-бухгалтерської експертизи

бухгалтеру матеріали справи розглянуті та досліджені ним в повному обсязі. Після цього викладається відповідь експерта-бухгалтера на поставлене перед ним питання з повним обгрунтуванням виявлених фактів, їх причин і наслідків. Допускається, що за необхідності аналізу великої кількості фактів і наведення значного обсягу інформації для відповіді на одне питання обставини справи та їх детальний аналіз описуються за епізодами.

Відповідь на кожне питання повинна розпочинатися з посилання на положення нормативного документу, які є підставою для здійснення господарських операцій та наступного їх відображення в обліку. Після цього наводяться відповіді на поставлені перед експертом питання, при викладенні яких доцільним є дотримання наступної послідовності:

^ описуються документи, матеріали та обставини, що досліджувалися;

^ проводиться аналіз відображення у бухгалтерському обліку операцій, зафіксованих в документах, які досліджувалися експертом-бухгалтером. Далі наводиться їх критична оцінка й детально описуються усі виявлені порушення, невідповідності та зловживання із зазначенням нормативних актів, які при цьому порушені. Обов'язково вказується період виникнення невідповідностей і, якщо можливо, їх точні дата й обсяг, визначений за допомогою розрахунків, які наводяться у висновку. Після таких відомостей у висновку експерта наводиться правильний варіант здійснення чи відображення в обліку операцій, що досліджувалися, і висновок за результатами порівняння фактичного й правильного стану ситуації;

^ наводяться короткі посилання на показання обвинувачених, свідків та інші матеріали справи, якщо вони вивчалися у процесі експертного дослідження;

^ наводяться також посилання на факти, що сприяли чи могли сприяти здійсненню або приховуванню порушень. Проте експерт робить висновки щодо таких моментів лише на підставі виявлених розбіжностей, які підтверджуються документами справи;

^ якщо вимагає питання слідчого або суду, в останню чергу у відповіді експерта вказуються посадові особи, відповідальні за збереження оборотних чи необоротних активів підприємства або ж відображення в бухгалтерському обліку певного виду операцій господарюючого суб'єкта в періоді, за який було виявлено порушення. Законодавством передбачено, крім того,

412