343 Тема 8. Експертне дослідження регістрів обліку та звітності

Розділ 3. Методика проведення судово-бухгалтерської експертизи

Тема в. Експертне дослідження регістрів обліку та звітності

346

Розділ 3. Методика проведення судово-бухгалтерської експертизи

Тема 8. Експертне дослідження регістрів обліку та звітності

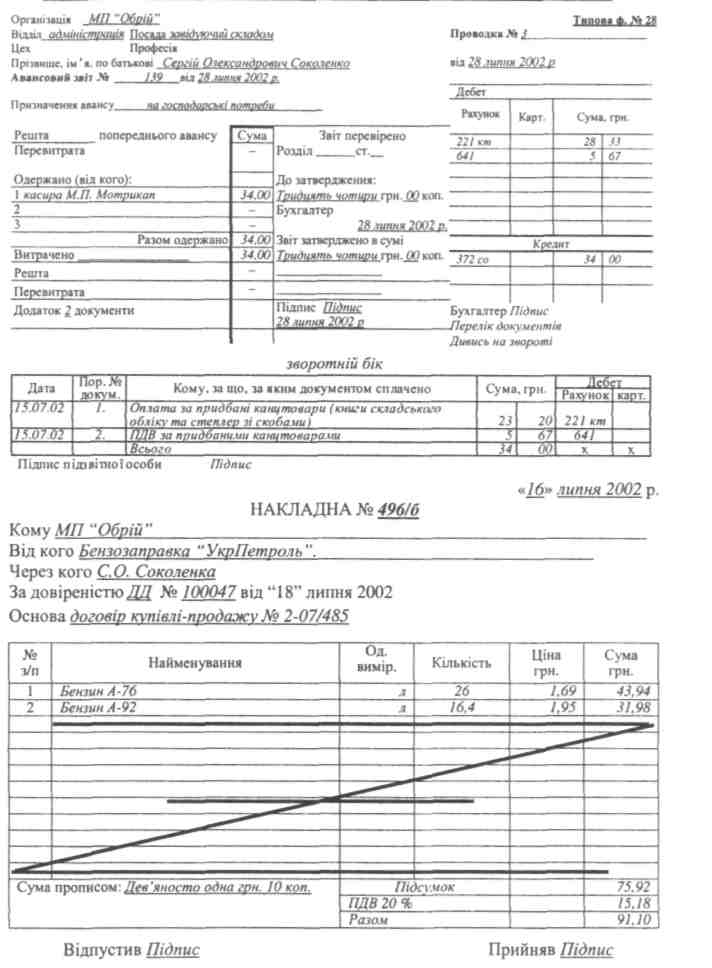

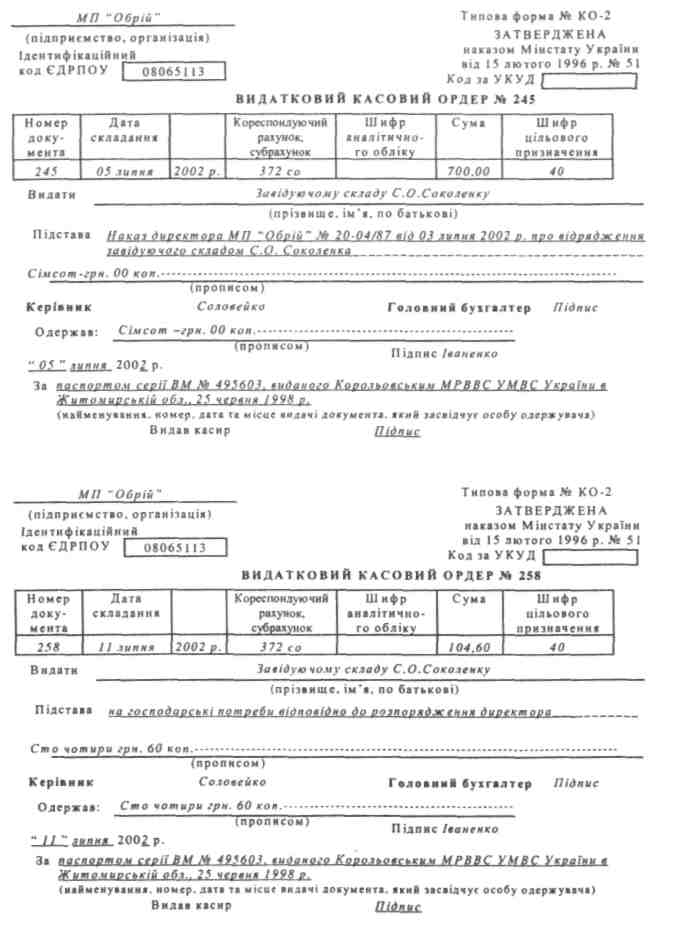

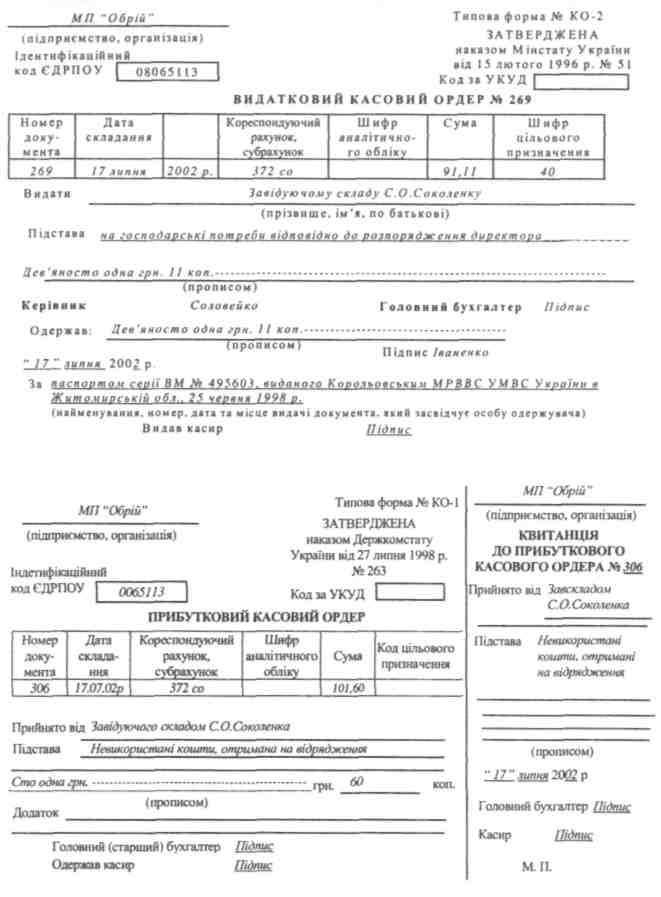

Завдання 8.10

Необхідно:

- дати відповідь на поставлене перед експертом-бухгалтером питання.

Дані для виконання:

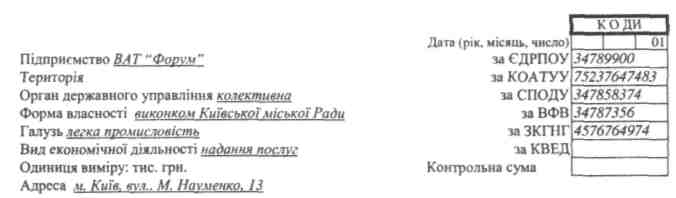

При розгляді в суді справи, порушеної за позовом громадянина Ф.О. Федотенка (позивача) проти ВАТ "Форум" (відповідача) за клопотанням відповідача призначено судово-бухгалтерську експертизу. Перед експертом-бухгалтером Б.Н. Бовкуном судом поставлено питання: Чи є взаємопов'язаними показники форм фінансової звітності № І "Баланс", № 2 "Звіт про фінансові результати", № 3 "Звіт про власний капітал", № 4 "Звіт про рух грошових коштів", складених станом на 31.12.2003 р. ВАТ "Форум"?

Для дослідження експерту надані:

Ф. № 1 "Баланс" ВАТ "Форум" за 2003 рік;

Ф. № 2 "Звіт про фінансові результати" ВАТ "Форум" за 2003 рік;

Ф. № 3 "Звіт про рух грошових коштів" ВАТ "Форум" за 2003 рік;

Ф. № 4 "Звіт про власний капітал" ВАТ "Форум" за 2003 рік.

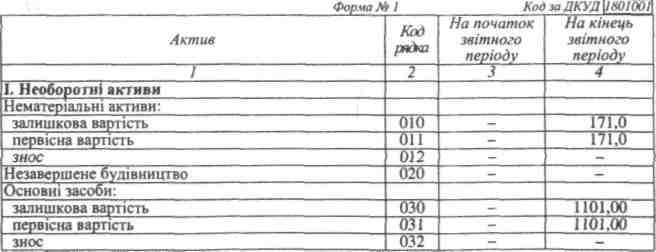

БАЛАНС

на 31 грудня 2003 p.

15

Розділ 3. Методика проведення судово-бухгалтерської експертизи

1 |

2 |

3 |

4 |

Довгострокові фінансові інвестиції: |

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

040 |

- |

- |

інші фінансові інвестиції |

045 |

- |

- |

Довгострокова дебіторська заборгованість |

050 |

- |

- |

Відстрочені податкові активи |

060 |

- |

- |

Інші необоротні активи |

070 |

_ |

- |

Усього за розділом І |

080 |

- |

1272,00 |

II. Оборотні активи |

|

|

|

Запаси: |

|

|

|

виробничі запаси |

100 |

- |

13,4 |

тварини на вирощуванні та відгодівлі |

по |

- |

- |

Незавершене виробництво |

120 |

- |

0,1 |

Готова продукція |

130 |

- |

- |

Товари |

140 |

- |

14,9 |

Векселі одержані |

150 |

- |

- |

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

чиста реалізацшна вартість |

160 |

- |

- |

Первісна вартість |

161 |

- |

- |

резерв сумнівних боргів |

162 |

- |

- |

Дебіторська заборгованість за розрахунками: |

|

|

|

з бюджетом |

170 |

- |

260,1 |

за виданими авансами |

180 |

- |

- |

з нарахованих доходів |

190 |

- |

- |

із внутрішніх розрахунків |

200 |

- |

- |

Інша поточна дебіторська заборгованість |

210 |

- |

- |

Поточні фінансові інвестиції |

220 |

- |

- |

Грошові кошти та їх еквіваленти: |

|

|

|

в національній валюті |

230 |

- |

100,0 |

в іноземній валюті |

240 |

- |

- |

Інші оборотні активи |

250 |

- |

- |

Усього за розділом II |

260 |

- |

388,4 |

III. Витрати майбутніх періодів |

270 |

- |

- |

Баланс |

280 |

- |

1660,4 |

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

1 |

2 |

3 |

4 |

І. Власний капітал |

|

|

|

Статутний капітал |

300 |

- |

100,0 |

Пайовий капітал |

310 |

- |

- |

Додатковий вкладений капітал |

320 |

- |

- |

Інший додатковий капітал |

330 |

- |

- |

Резервний капітал |

340 |

- |

- |

Нерозподілений прибуток (непокритий збиток) |

350 |

- |

(1,2) |

Неоплачений капітал |

360 |

( - ) |

( - ) |

Вилучений капітал |

370 |

( - ) |

( - ) |

Усього за розділом І |

380 |

|

98,8 |

II. Забезпечення наступних витрат і платежів |

|

|

|

Забезпечення виплат персоналу |

400 |

- |

- |

Інші забезпечення |

410 |

- |

- |

Цільове фінансування |

420 |

- |

- |

Усього за розділом II |

430 |

- |

- |

348