Тема 8. Експертне дослідження регістрів обліку та звітності

звіркою підсумків за економічним змістом. Це цілком справедливо, оскільки в наведеній рівності відображено дійсну сутність руху цінностей.

При цьому важливо, щоб такий зв'язок зберігався як за кожним рядком записів у регістрі, так і за підсумками. Оскільки саме підсумки з регістру синтетичного обліку в подальшому відображаються в оборотній відомості, Головній книзі, дані яких використовуються для складання звітності. Наприклад, в обліковому регістрі підсумкові обороти за рахунком 70 "Доходи від реалізації" визначені неправильно та автоматично, без додаткової перевірки перенесені в оборотно-сальдову відомість, Головну книгу. Це призводить до викривлення показників звіту ф. № 2 "Звіт про фінансові результати".

У цілому необхідність проведення арифметичної перевірки за економічним змістом підтверджує наступна ситуація.

При

дослідженні

достовірності

показників

звітності

експерт-бухгалтер

використовував

дані

Головної

книги.

У

результаті

порівняння

складеної

форми

№

1 "Баланс"

на

підставі

даних

Головної

книги

з

показниками

звіту,

поданого

до

органів

статистики,

експерт

виявив

розбіжності

в

сумі

нерозподіленого

прибутку.

При

арифметичній

перевірці

правильності

розрахованого

в

Головній

книзі

сальдо

рахунку

441

"Нерозподілений

прибуток"

виявилося,

що

при

визначенні

сальдо

допущено

помилку.

В

результаті

встановлено,

що

сума

прибутку

в

звіті

відображена

правильно,

оскільки

ф.

№

1 "Баланс"

складалася

з

використанням

допоміжної

оборотної

відомості,

дані

якої

помилки

не

містили.

статистики,

експерт

виявив

розбіжності

в

сумі

нерозподіленого

прибутку.

При

арифметичній

перевірці

правильності

розрахованого

в

Головній

книзі

сальдо

рахунку

441

"Нерозподілений

прибуток"

виявилося,

що

при

визначенні

сальдо

допущено

помилку.

В

результаті

встановлено,

що

сума

прибутку

в

звіті

відображена

правильно,

оскільки

ф.

№

1 "Баланс"

складалася

з

використанням

допоміжної

оборотної

відомості,

дані

якої

помилки

не

містили.

У свою чергу арифметична перевірка є невід'ємною частиною взаємної перевірки. При дослідженні облікових регістрів вона полягає у співставленні показників регістру з даними, на основі яких він складається, чи показниками, яким він повинен відповідати. Показники облікового регістру можуть порівнюватися з:

показниками первинних документів, які підтверджують здійснення операції;

даними облікового регістру з більшою чи меншою деталізацією показників (наприклад, порівняння даних синтетичного облікового регістру з даними аналітичних, які для деталізації даних синтетичних облікових регістрів з даними Головної книги тощо).

291

11* =

Розділ 3. Методика проведення судово-бухгалтерської експертизи

Порівняння першого виду здійснюється з метою встановлення правильності відображення господарської операції в системі рахунків бухгалтерського обліку. Тобто, визначається:

і* відповідність змісту господарської операції обраній кореспонденції рахунків бухгалтерського обліку. Під час такого порівняння звертається увага на правильність обраних рахунків бухгалтерського обліку засобів, зобов'язань, капіталу, що беруть участь в кореспонденції. Крім того, експерт-бухгалтер робить висновок щодо правильності кореспонденції рахунків: чи не відображена виплата зарплати з каси за дебетом рахунку "Каса" і за кредитом рахунку "Розрахунки з оплати праці". Такі дії можна також вважати нормативно-правовою перевіркою, оскільки чинним законодавством визначено, які рахунки потрібно використовувати для обліку відповідних господарських засобів і джерел їх утворення. Тобто, облік запасів, придбаних для використання у внутрішніх потребах, на рахунку 28 "Товари", а не на рахунку 20 "Запаси" є порушенням чинного законодавства;

^ тотожність суми господарської операції, зазначеної в первинному документі та облікових регістрах. Для повного дослідження відповідності зазначених сум потрібно дослідити чи правильно відображено суми операції як за дебетом рахунку, так і за кредитом. Для цього експерт повинен вивчати дані двох різних регістрів, оскільки кореспондуючі рахунки відображаються, як правило, в двох регістрах. Наприклад, при відвантаженні покупцю готової продукції вартістю 1200 грн. робиться запис: Д-т 36 "Розрахунки з покупцями та замовниками" К-т 70 "Доходи від реалізації". Відповідно, сума знайде відображення в журналі 6 (за кредитом рахунку 70 "Доходи від реалізації-") та у відомості 3.1 аналітичного обліку розрахунків до рахунку 36 "Розрахунки з покупцями та замовниками" (за дебетом рахунку 36 "Розрахунки з покупцями та замовниками"). У зв'язку з цим з метою

недопущення помилок при виконанні такого порівняння експерту потрібно

•і здійснювати пунктирування - позначати перевірені записи (галочки,

крапочки тощо). Розглянемо такі дії експерта за допомогою прикладу.

292

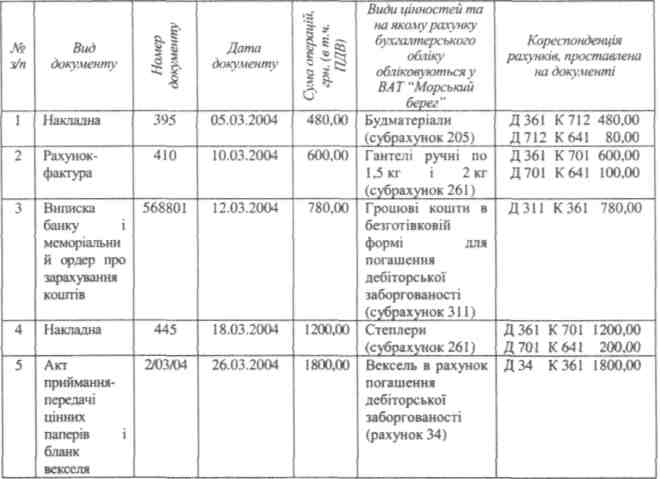

Таблиця 8.2. Показники первинних документів за розрахунками з покупцем МП "Спорт"за березень 2004 p., відображених в обліку ВАТ "Морський берег"

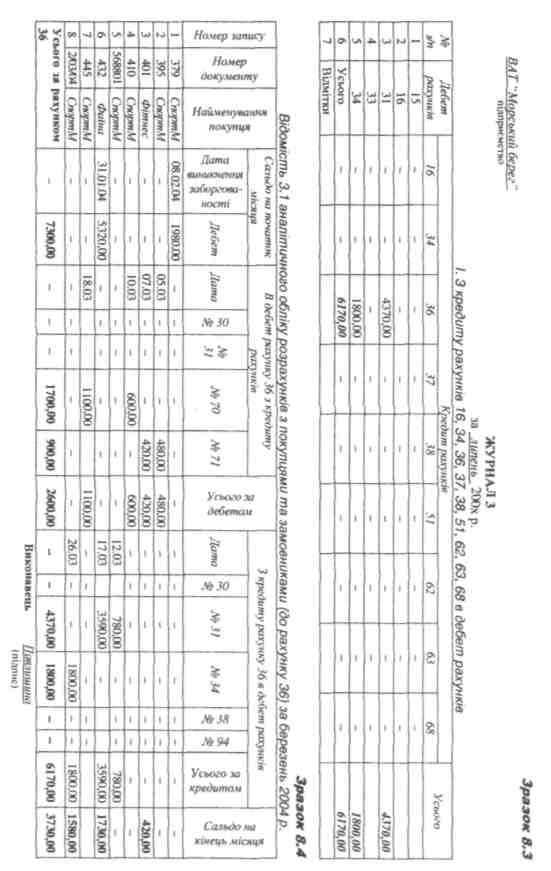

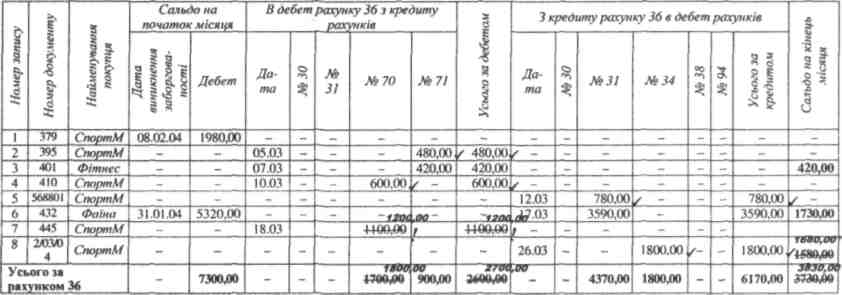

> облікові регістри ВАТ "Морський берег": журнал 3 і відомість 3.1. аналітичного обліку розрахунків з покупцями та замовниками (до рахунку 36) за березень 2004 р. (див. зразки 8.3 і 8.4).

Після огляду документу експертом й переконання, що він відображений в обліковому регістрі експерт проставляє галочку біля суми господарської операції в регістрі (див. зразок 8.4). Після перевірки наданих документів обліковий регістр матиме наступний вигляд (див. зразок 8.S).

' Для зручності нами надано характеристику документів

293

ІЗ2 ===

Відомість 3.1 аналітичного обліку розрахунків з покупцями та замовниками (до рахунку 36) за березень 2004 р.

Виконавець Павлишина

(підпис)

* 1680.00= 1980.00 + 480.00 + 600.00+ 1200.00-780.00- 1800.00

Розділ 3. Методика проведення судово-бухгалтерської експертизи

Іншим варіантом здійснення взаємної перевірки є повторне рознесення експертом показників первинних документів у облікові регістри - ніби виготовлення копій останніх. Однак використовувати цей спосіб експерт-бухгалтер повинен лише за нагальної необхідності, оскільки його робота не повинна бути ревізією. За допомогою подвійного запису експерт-бухгалтер може також складати перевірочний баланс (оборотну відомість). Кожен факт, який має грошове вираження, відображається в обліку. Тому неповнота записів або помилки в них автоматично виявляються саме за допомогою цього способу. Ознакою правильності здійснених записів є, по-перше, рівність підсумків за дебетом і кредитом перевірочного балансу та, по-друге, рівність цих підсумків і підсумку реєстраційного журналу.

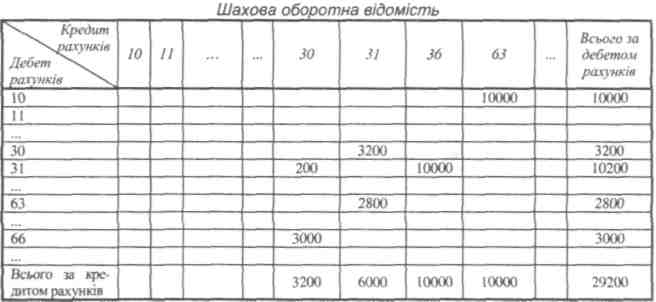

Також експерт-бухгалтер може складати не перевірочну, а шахово-оборотну відомість. Причому автори назвали такі дії перевіркою "на куточок".

Звіряння

"на

куточок"

здійснюється

за

допомогою

повторного

рознесення

господарських

операцій

з

первинних

документів

у

шахову

оборотну

відомість

(див.

зразок

8.6).

При

цьому

проводка

з

документу

переноситься

в

обліковий

регістр

шляхом

однократного

запису

суми

на

перетині

рядка,

де

зазначаються

номери

рахунків,

що

дебетуються,

і

стовпчика,

де

зазначаються

рахунки,

що

кредитуються

один

раз.

шахову

оборотну

відомість

(див.

зразок

8.6).

При

цьому

проводка

з

документу

переноситься

в

обліковий

регістр

шляхом

однократного

запису

суми

на

перетині

рядка,

де

зазначаються

номери

рахунків,

що

дебетуються,

і

стовпчика,

де

зазначаються

рахунки,

що

кредитуються

один

раз.

Після рознесення всіх операцій за звітний період у шаховій оборотній відомості підраховують підсумки за кожним рядком і стовпчиком. Сума підсумків за всіма стовпчиками повинна дорівнювати сумі підсумків за всіма рядками (для прикладу, наведеного на зразку 8.6, підсумок стовпчиків шаховою обробкою відомості 3200+16000+10000=29200 грн. дорівнює підсумку рядків 3200 + 10200 + 12800 + 3000 = 29200 грн.)'.

Зразок 8.6

* Використано матеріали навчального посібника СтражевВИ. Теория бухгалтерского учета: Учеб. пособие / В.И. Стражев, О.В. Латыпова. - Мн: Высш. шк., 2003. - 205 с.

296