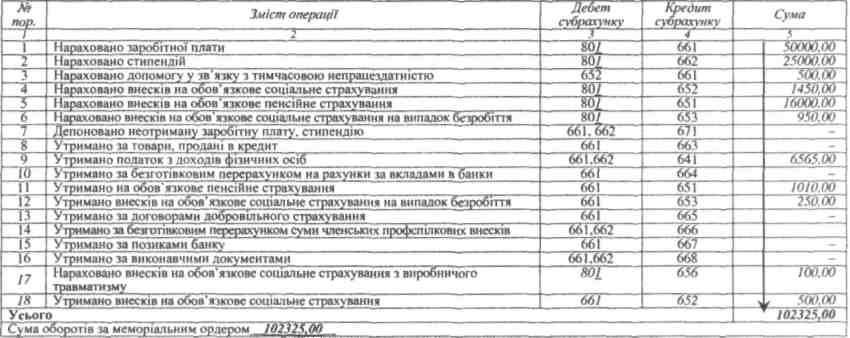

Меморіальний ордер №5

за квітень 20 04 р.

Зведення розрахункових відомостей із заробітної плати та стипендій (загальний фонд)

Виконавець бухгалтер Зайченко З.О, Зайченко Перевірив старій, бухгалтер Вівчар В.Р. Вівчар

(посада) (підпис) (ініціали і прізаише) (посада) (підпис) (ініціали і прізвище)

Головний бухгалтер Манько М.О. Матко "^0*' квітня 2О0£р. Додаток на_2_аркушах

(підпис) (ініціали і прізвище)

Тема 8. Експертне дослідження регістрів обліку та звітності

Обов'язково звертається увага на охайність заповнення регістру, оскільки наявність помилок і методи їх виправлення свідчать про рівень організації і ведення обліку. Якщо виправлень велика кількість, то цей рівень вважається невисоким, що свідчить про високу ймовірність помилок і порушень. Причому експерт-бухгалтер у своєму висновку повинен описати виявлені відхилення й недоліки оформлення цих об'єктів його дослідження.

Формальна перевірка необхідна експерту-бухгалтеру ще й для забезпечення повноти та об'єктивності експертного дослідження. Так, виправні проводки - "сторно", - які першими виявляються при формальній перевірці, стануть об'єктом особливої уваги при подальшому дослідженні. Вони можуть складатися для приховування наслідків злочинних дій (штучного вирівнювання оборотів, збалансування вартості засобів підприємства та джерел його утворення, відміни проводок, які не підтверджені документами, проте, складалися раніше для приховання злочину тощо). Тому експерт-бухгалтер повинен перевірити обгрунтованість виконання таких записів, якщо вони будуть стосуватися поставленого питання слідчим або судом.

Наприклад, експерту-бухгалтеру необхідно встановити фактичний стан розрахунків ТзОВ "Клементина" з підзвітною особою П.О. Приходьком за три квартали 2004 р. Для дослідження слідчий надав експерту:

>

первинні

документи

з

обліку

касових

операцій:

звітність

з

прибутковими

та

видатковими

касовими

ордерами,

касові

книги;

>

первинні

документи

з

обліку

касових

операцій:

звітність

з

прибутковими

та

видатковими

касовими

ордерами,

касові

книги;

первинні документи з розрахунків з підзвітними особами: накази на відрядження П.О. Приходька, посвідчення про відрядження, звіти про використання коштів наданих на відрядження або під звіт;

облікові регістри за розрахунками з дебіторами за період, який досліджується.

При огляді облікових регістрів, у яких наведені операції за розрахунками з усіма підзвітними особами, експерт-бухгалтер звернув увагу на наявність сторнуючих проводок у записах за розрахунками з П.О. Приходьком. Вважаючи цей факт таким, що заслуговує особливої уваги, експерт відмітив ці записи спеціальними позначками як такі, що підлягають більш глибокому вивченню у процесі дослідження. Відповідно, після дослідження наданих документів, експерт проведе додаткове вивчення записів "сторно"щодо їх доцільності та обґрунтованості.

XV

289

Розділ 3. Методика проведення судово-бухгалтерської експертизи

Наступною після формальної перевірки (а найчастіше й невід'ємною частиною) у дослідженні експерта-бухгалтера є арифметична перевірка. Вона необхідна для перевірки правильності обчислення підсумкових оборотів у облікових регістрах і сальдо за відповідними рахунками. У зв'язку з інформаційною насиченістю облікових регістрів саме арифметичні помилки досить часто допускаються бухгалтерами. Враховуючи особливості форми кожного облікового регістру, експерт-бухгалтер повинен перевіряти правильність підрахунку оборотів як за горизонталлю, так і вертикаллю. Розглянемо особливості арифметичної перевірки облікових регістрів за різних форм обліку - на прикладі журнальної та меморіальної (див. зразки 8.1, 8.2).

Крім перевірки правильності підрахунку підсумків - визначення алгебраїчної суми числових показників регістру, - в процесі арифметичної перевірки облікових регістрів синтетичного обліку (за журнальною формою обліку - журналів і відомостей, меморіально-ордерною - ордерів), книг кількісно-сумового обліку - регістрів аналітичного обліку - необхідною також є перевірка даних облікових регістрів щодо відповідності їх показників наступній рівності:

> для облікових регістрів, що відображають зміни активних рахунків:

![]()

> для облікових регістрів, призначених узагальнювати інформацію про стан і зміни джерел утворення господарських засобів (капіталу та зобов'язань):

Відповідно, в регістрах аналітичного обліку запасів повинна дотримуватися рівність: залишок запасів на кінець періоду дорівнює залишку запасів на початок звітного періоду, який збільшений на вартість оприбуткованих за звітний період запасів і зменшений на вартість запасів, що вибули у звітному періоді. У деяких посібниках таку перевірку називають

290