Тема 7. Дослідження первинних документів експертом-бухгалтером

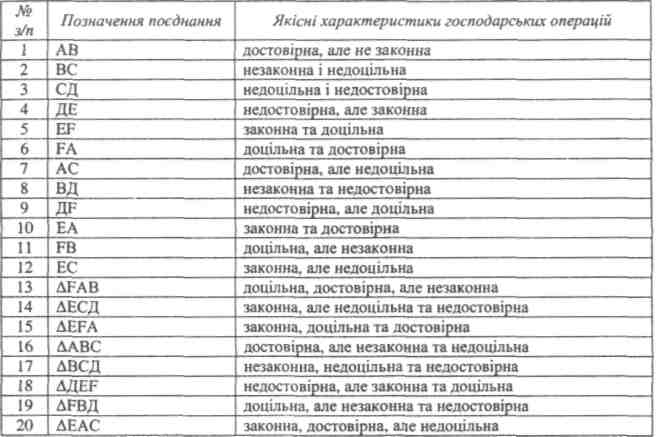

На рисунку стрілками зображено поєднання різних видів господарських операцій в одній. Різні варіанти поєднання наведених на рис. 7.10 видів операцій наведено в табл. 7.2.

Таблиця 7.2. Можливі поєднання різних видів господарських операцій

Така таблиця повинна постійно використовуватися експертом-бухгалтером, оскільки його діяльність здебільшого пов'язана із дослідженням ситуацій, в яких поєднані різні види господарських операцій. Це робить господарські операції, з якими ще не працював експерт, ще більш нестандартними. Тому використання даних табл. 7.2 забезпечить можливість експерта-бухгалтера дати якнайточнішу характеристику досліджуваним операціям.

Однак обмежитися лише наведенням у висновку виду операцій експерт не може, оскільки відповіді експерта повинні бути достовірними та обгрунтованими, а кожна відповідь повинна бути підтверджена документально, що гарантує її об'єктивність і правильність.

Документи, які надаються експерту-бухгалтеру для дослідження, вже є доказами у справі, що розслідується чи знаходяться на розгляді в суді. Завданням експерта-бухгалтера є інтерпретація їх змісту у своєму висновку. За своїм значенням дані документів, наданих експерту-бухгалтеру для

243

Розділ 3. Методика проведення судово-бухгалтерської експертизи

дослідження можуть бути прямим та непрямим підтвердженням. Дані документів, які безпосередньо підтверджують здійснення певного факту називаються прямим підтвердженням. Відомості, які вказують на неможливість здійснення факту, який досліджується, або такі, що мають з ним певний зв'язок, є непрямим. Одні й ті ж відомості за відношенням до одних операцій можуть бути прямим підтвердженням, а за відношенням до інших - непрямим. Так, наряд на оплату праці є прямим підтвердженням виконання об'єму робіт, однак, щодо оприбуткування продукції - непрямим, оскільки продукція могла бути виготовлена, але не надійти на склад.

Прямі підтвердження отримуються, зазвичай, важче, ніж непрямі. Для надання відповідей (висновків) експерт-бухгалтер використовує, як правило, сукупність відомостей, які мають непрямий характер. Останні можуть допомогти експерту-бухгалтеру здобути прямі та точні підтвердження: лише непрямого обґрунтування недостатньо і експерт продовжуватиме дослідження для отримання більш надійних підтверджень. їх пошук забезпечить отримання прямих підтверджень, а значить - категоричний висновок експерта-бухгалтера. Крім того, у наведеній послідовності чітко простежується, що відомості непрямого характеру: лежать в основі вибору подальшого напряму й методики експертного дослідження.

Розгляд застосування прийомів вивчення документів, а за їх допомогою і господарських операцій слугують одній меті - підвищенню ефективності та якості проведення експертиз. Однак проблема якості експертних висновків не вирішується з удосконаленням техніки вивчення документів і операцій. Робота з документами та вивчення операцій вимагає від експерта-бухгалтера, крім спеціальних знань, вміння орієнтуватися в складних ситуаціях. Визначити ж типову методику судово-бухгалтерської експертизи практично неможливо, тому вивчення документів і господарських операцій кожен раз стає експертним пошуком. При цьому знання загальних методологічних принципів експертного дослідження дозволяє уникнути помилок, неправильних висновків, а головне - марного витрачання часу, наслідком чого стає затягування процесу розслідування.

244