Износ и амортизация основных фондов

ОПФ в процессе их эксплуатации изнашиваются. Различают два вида износа - физический и моральный.

Физический износ - это потеря основными фондами своей потребительной стоимости, которая происходит либо в процессе их функционирования, либо под воздействием природных условий.

Физический износ основных фондов зависит от:

качества основных фондов; их технического совершенствования;

особенностей технологического процесса;

времени их действия (к-во дней работы в году, смен в сутки );

степени защиты основных фондов от внешних условий;

качества ухода за основными фондами и их обслуживания;

от квалификации рабочих.

Различают полный и частичный физический износ. Частичный износ возмещается путем ремонта.

Для характеристики физического износа используют ряд показателей.

Коэффициент физического износа вычисляют по формуле:

где И – сумма износа, начисленная за весь период эксплуатации;

Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

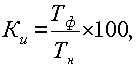

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле:

где Тф – фактический срок службы данного объекта;

Тн – нормативный срок службы данного объекта.

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле:

где Тф – фактический срок службы данного объекта;

Тн – нормативный срок службы данного объекта;

Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Коэффициент физического износа зданий и сооружений может быть определен по формуле

![]()

где di – удельный вес i-го конструктивного элемента в стоимости объекта;

ai – процент износа i-го конструктивного элемента.

Моральный износ - это преждевременное, до окончания нормативного срока физического износа, отставание оборудования по своей технической характеристике и экономической эффективности от нового оборудования. Различают две формы морального износа:

первая форма - это уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство;

вторая форма - это уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования.

Амортизация - плановый процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намечаемого срока функционирования основных фондов.

Накопление денежных средств достигается за счет включения в издержки производства амортизационных отчислений. Размеры амортизационных накоплений устанавливаются в процентах к балансовой стоимости основных фондов и называются нормами амортизационных отчислений. После переоценки основных фондов в расчет амортизации берется новая восстановительная стоимость основных фондов.

Норма амортизации определяется на основе экономически целесообразных сроков службы ОФ в процентах и содержится в единых для всех предприятий классификаторах. Амортизационные отчисления в полной их сумме остаются в распоряжении предприятия и могут накапливаться в специальном фонде (фонде амортизационных отчислений) и использоваться для обновления ОФ.

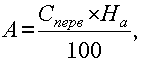

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

где А – ежегодная сумма амортизационных отчислений;

Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений.

В целях создания условий для ускоренного развития высокотехнологических отраслей экономики и внедрения эффективных машин и оборудования предприятиям предоставлено право применять механизм ускоренной амортизации активной части производственных основных фондов. При введении ускоренной амортизации применяется:

равномерный (линейный) метод ее исчисления (при этом методе норма амортизационных отчислений увеличивается на коэффициент в размере не выше 2).

неравномерный метод, при котором большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации. Например, в первый год - 50%, второй - 30%, третий - 20%.

Амортизационные отчисления, начисленные ускоренным методом, используются предприятием строго по целевому назначению. Если это требование не выполняется, то дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.