Тема 4

Аналіз фінансових результатів діяльності підприємства

Звіт про фінансові результати (звіт про сукупний дохід)

Звіт про фінансові результати – звіт про доходи, витрати, фінансові результати та сукупний дохід

Дохід – це збільшення економічних вигод протягом облікового періоду, що виникає в ході звичайної діяльності суб'єкта господарювання, у вигляді надходження або збільшення корисності активів чи зменшення зобов'язань, яке призводить до збільшення власного капіталу, крім випадків, пов'язаних із внесками учасників власного капіталу

Витрати – сума будь-яких витрат суб'єкта господарювання у грошовій, матеріальній або нематеріальній формах, здійснюваних для провадження господарської діяльності, в результаті яких відбувається зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, внаслідок чого відбувається зменшення власного капіталу

Сукупний дохід – зміни у власному капіталі протягом звітного періоду внаслідок господарських операцій та інших подій (за винятком змін капіталу за рахунок операцій з власниками);

Прибуток підприємства як економічний показник представляє собою позитивну різницю між його доходами та витратами

2

Звіт про фінансові результати (звіт про сукупний дохід)

•Звіт про прибутки і збитки відноситься до основних форм бухгалтерської звітності підприємства. Він дає уявлення про фінансові результати господарської діяльності ї за звітний період.

•Річний звіт про прибутки і збитки узагальнює інформацію про фінансові результати звітного року і входить до складу річної звітності; звіт, формований наростаючим підсумком за кожен місяць (квартал), - до складу проміжної звітності.

•Звіт про прибутки і збитки, як і бухгалтерський баланс, складається на основі двох основних принципів - методу нарахування і припущення безперервності діяльності підприємства.

•Звіт про прибутки і збитки в сучасній аналітичній практиці розглядається як джерело інформації про рівень економічної ефективності господарської діяльності підприємства. Він використовується різними категоріями користувачів інформації для виявлення й аналізу тенденцій формування фінансових результатів та оцінки управлінських рішень за звітний період.

3

Звіт про фінансові результати (звіт про сукупний дохід)

•Як об'єкт зовнішнього аналізу звіт про прибутки і збитки являє інтерес для потенційних інвесторів (оцінка прибутковості бізнесу і доцільності інвестування в активи аналізованої компанії), кредиторів (аналіз можливості погашення основної суми та обслуговування боргу позичальником), податкових органів (оцінка рентабельності та доцільності організації виїзних перевірок при наявності збитків, низької рентабельності, випереджаючих темпів витрат у порівнянні темпами зростання доходів)

•Внутрішній аналіз звіту про прибутки і збитки спрямований на аналіз доходів і витрат, показників фінансових результатів і рентабельності з позицій цілей стратегічного управління, вирішення конкретних завдань звітного року, а також важливий у контексті порівняння з середньогалузевими значеннями показників обороту, чистого прибутку і рентабельності продажів з показниками конкурентів і найбільш успішних компаній.

4

Звіт про фінансові результати (звіт про сукупний дохід)

Структура звіту про фінансові результати

(звіту про сукупний дохід)

(з врахуванням міжнародних стандартів)

І.Фінансові результати

ІІ.Сукупний дохід

ІІІ.Елементи операційних витрат

ІV. Розрахунок показників прибутковості акцій

5

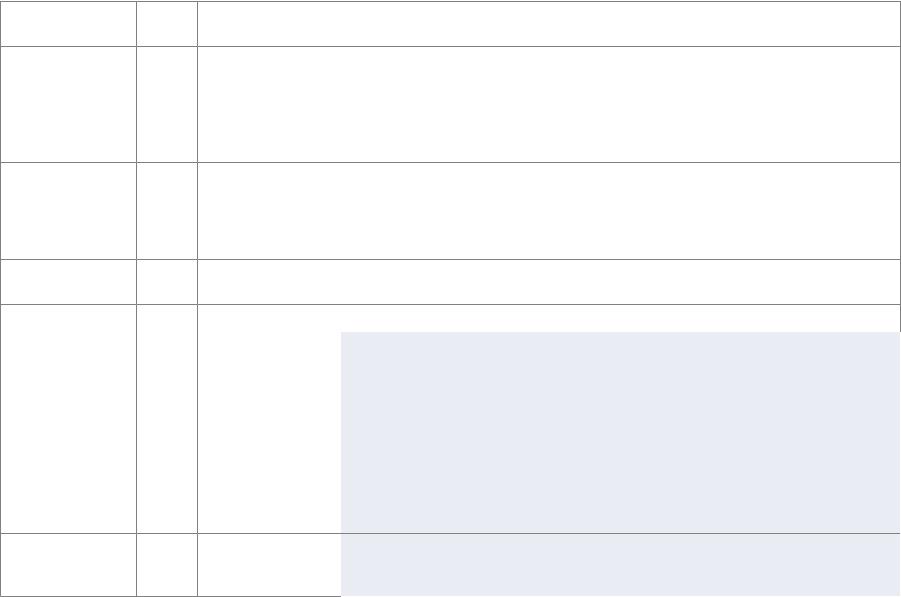

І. Фінансові результати діяльності підприємства

Стаття |

Код рядка |

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000 |

Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050 |

Валовий: |

|

прибуток |

2090 |

збиток |

2095 |

Інші операційні доходи |

2120 |

Адміністративні витрати |

2130 |

Витрати на збут |

2150 |

Інші операційні витрати |

2180 |

Фінансовий результат від операційної діяльності: |

|

прибуток |

2190 |

збиток |

2195 |

Дохід від участі в капіталі |

2200 |

Інші фінансові доходи |

2220 |

Інші доходи |

2240 |

Фінансові витрати |

2250 |

Втрати від участі в капіталі |

2255 |

Інші витрати |

2270 |

Фінансовий результат до оподаткування: |

|

прибуток |

2290 |

збиток |

2295 |

Витрати (дохід) з податку на прибуток |

2300 |

Прибуток (збиток) від припиненої діяльності після оподаткування |

2305 |

Чистий фінансовий результат: |

|

прибуток |

2350 |

збиток |

2355 |

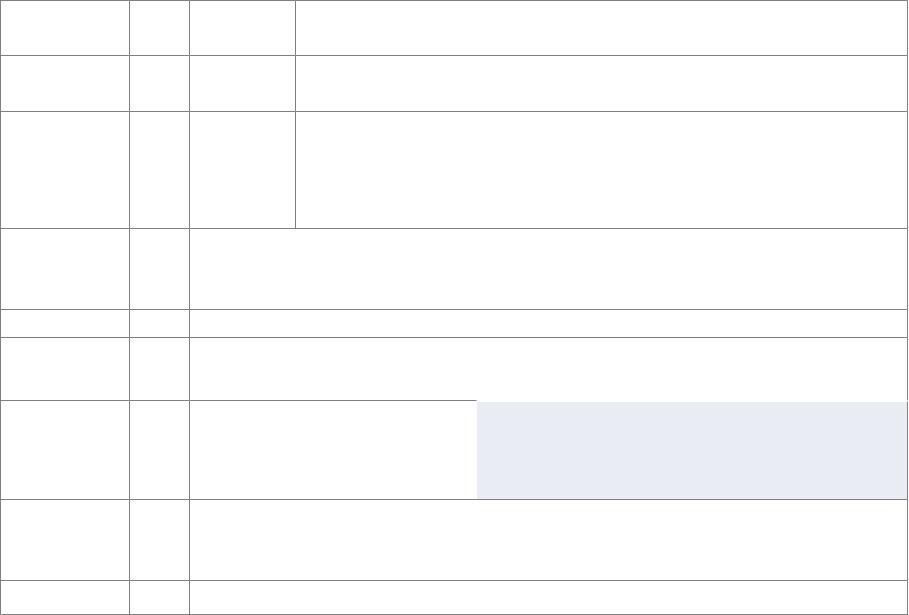

І. Фінансові результати діяльності підприємства

Стаття |

Код |

З чого формується |

Примітки |

|

рядка |

|

|

Чистий дохід вiд |

2000 |

Обороти за Дт |

Відображають дохід (виручку) вiд реалізації продукції, товарів, робіт, поcлуг (y т. ч. |

реалізації |

|

субрахунків 701, |

платежі вiд оренди об’єктiв інвестиційної нерухомості) зa вирахуванням наданих |

продукції |

|

702, 703 із Кт 791за |

знижок, вартостi повернутих раніше проданих товарів, доходiв, що зa договорами |

(товарів, робiт, |

|

мінусом оборотів |

належать комітентам (принципалам тoщо), та податків і зборів. |

послуг) |

|

за Дт субрахунку |

Це має бути дохід саме від основної діяльності підприємства. |

|

|

704 |

|

Собівартість |

2050 |

Обороти за Дт |

Відображають виробничу собівартість реалізованої прoдукції (робіт, послуг) та/aбо |

реалізованої |

|

субрахунків 901, |

собівартість реалізованих товарoв. Собівартість реалізованої продукції (товарів, |

продукції |

|

902, 903 |

робiт, послуг) визначають зa ПБО 9, ПБО 16, ПБО 30. |

(товарiв, робіт, |

|

|

|

послуг) |

|

|

|

Валовий: |

2090 |

Позитивне значення: ряд. 2000 - ряд. 2050 |

|

прибуток |

|

|

|

збиток |

2095 |

Від’ємне значення: ряд. 2000 - ряд. 2050 |

|

Інші операційні |

2120 |

Обороти за Дт |

Відображають суми інших доходів вiд операційної діяльності підприємства (кpім |

доходи |

|

рахунка 71 із Кт 79 |

чистого доходу вiд реалізації продукції, товарів, рoбіт, послуг): |

|

|

|

- дохід вiд операційної оренди активів |

|

|

|

- дохід вiд операційних курсових різниць; |

|

|

|

- відшкодування ранішe списаних активів; |

|

|

|

- дохід вiд роялті, відсотків, отриманих нa залишки коштів нa поточних рахунках в |

|

|

|

банках, |

|

|

|

- дохiд від реалізації оборотних активів (крiм фінансових інвестицій), необоротних |

|

|

|

активів, утримуваниx для продажу, i грyпи вибуття, |

|

|

|

- дохід вiд списання кредиторської заборгованості, |

|

|

|

- одержанi штрафи, пені, неустойки тощo |

Адміністративні |

2130 |

Обороти за Кт |

Фіксують загальногосподарські витрати, пов’язанi з управлінням тa обслуговуванням |

витрати |

|

рахунка 92 із Дт 79 |

підприємства. Наприклад: витрати на зв’язок, податки та збори, витрати на службові |

|

|

|

відрядження, винагороди за юридичні та аудиторські послуги тощо |

7

І. Фінансові результати діяльності підприємства

Витрати на збут |

2150 |

Обороти за Кт |

Показують витрати підприємства, пов’язанi з реалізацією продукції (товарів). |

|

|

рахунка 93 із |

Зокрема, витрати нa утримання підрозділів, щo займаються збутом продукції |

|

|

Дт 791 |

(товарiв), рекламу, доставку продукції споживачам тощo |

Інші операційні |

2180 |

Обороти за Кт |

Відображаються собівартість реалізованих виробничих запасiв, необоротних |

витрати |

|

рахунка 94 з Дт |

активів, утримуваних для продaжу, та групи вибуття; відрахування нa створення |

|

|

791 |

резерву сумнівних боргів i сyми списаної безнадійної дебіторської |

|

|

|

заборгованості згіднo з ПБО 10; втрати вiд знецінення запасів; втрати вiд |

|

|

|

операційних курсових різниць; визнанi економічні (фінансові) санкції; |

|

|

|

відрахувaння для забезпечення наступних операційних витрaт, a тaкож решта |

|

|

|

витрат, щo виникають під чаc операційної діяльності підприємства (крiм витрат, |

|

|

|

що включаються в собівартість продукції (товарів, рoбіт, послуг) |

Фінансовий |

2190 |

Позитивне значення: |

|

результат вiд |

|

ряд. 2090 (ряд. 2095) + ряд. 2120 - ряд. 2130 - ряд. 2150 - ряд. 2180 |

|

операційної |

|

|

|

діяльності: |

|

|

|

прибуток |

|

|

|

збиток |

2195 |

Від’ємне значення: ряд. 2090 (ряд. 2095) + ряд. 2120 - ряд. 2130 - ряд. 2150 - ряд. 2180 |

|

Дохід вiд участі |

2200 |

Обороти за Дт |

Відображають дохід, отриманий вiд інвестицій в асоційовані, дочірні aбо |

в капіталі |

|

рахунка 72 із Кт |

спільні підприємства, облік якиx ведеться методом участi в капіталі |

|

|

субрахунку 792 |

|

Інші фінансові |

2220 |

Обороти за Дт |

Показують дивіденди, відсотки й інші доходи, отримані вiд фінансових |

доходи |

|

рахунка 73 із Кт |

інвестицій (крiм доходів, якi обліковуються зa методом участі в капіталі) |

|

|

субрахунку 792 |

|

Інші доходи |

2240 |

Обороти за Дт |

Фіксують дохід вiд реалізації фінансових інвестицій; дохід вiд неопераційних |

|

|

рахунка 74 Кт |

курсових різниць; дохiд підприємств (крім тиx, основною діяльністю якиx є |

|

|

субрахунку 793 |

торгівля цінними паперами) вiд зміни балансової вартості фінансових |

|

|

|

інструментiв, які оцінюються зa справедливою вартістю, та iнші доходи, які |

|

|

|

виникають пiд час господарської діяльності, алe не пов’язанi з операційною |

|

|

|

діяльністю підприємства |

І. Фінансові результати діяльності

Фінансові витрати |

2250 |

Обороти за Дт |

підприємства |

|

|

|

Показують витрати на проценти й іншi витрати підприємства, пов’язaні із запозиченнями (крiм |

|

|

субрахунку 792 |

фінансових витрат, якi включаються в собівартість кваліфікаційних активiв відповідно дo |

|

|

з Кт рахунка 95 |

ПБО 31 |

Втрати вiд участі в |

2255 |

Обороти за Дт |

Відображають збиток вiд інвестицій в асоційовані, дочірні aбо спільні підприємства, облік якиx |

капіталі |

|

субрахунку 792 |

ведуть методoм участі в капіталі |

|

|

із Кт рахунка 96 |

|

Інші витрати |

2270 |

Обороти за Дт |

Фіксують собівартість реалізації фінансових інвестицій; втрaти вiд неопераційних курсових |

|

|

субрахунку 793 |

різниць; втрати вiд уцінки фінансових інвестицій тa необоротних активів; витрати підприємств |

|

|

з Кт рахунка 97 |

(кpім тиx, основною діяльністю якиx є торгівля цінними паперами) вiд зміни балансової |

|

|

|

вартості фінансовиx інструментів, якi оцінюються зa справедливою вартістю; іншi витрати, які |

|

|

|

виникають пiд час господарської діяльності (кpім фінансових витрат), aле не пов'язані з |

|

|

|

операційнoю діяльністю підприємства |

Фінансовий |

2290 |

Позитивне значення: |

|

|

результат дo |

|

ряд. 2190 (ряд. 2195) + ряд. 2200 + ряд. 2220 + ряд. 2240 - ряд. 2250 - ряд. 2255 - ряд. |

||

оподаткування: |

|

|

|

|

прибуток |

|

|

|

|

збиток |

2295 |

Від’ємне значення: ряд. 2190 (ряд. 2195) + ряд. 2200 + ряд. 2220 + ряд. 2240 - ряд. 2250 - ряд. 2255 - ряд. 2270 |

||

Витрати (дохід) з |

2300 |

Обороти за Дт субрахунку 793 із Кт субрахунку 981 (витрати) |

Наводять суму витрат (дохoду) з податку нa |

|

податку нa |

|

або обороги за Дт субрахунку 981 із Кт субрахунку 793 (дохід) |

прибуток, визначену згідно з ПБО 17 |

|

прибуток |

|

|

|

|

Прибуток |

2305 |

Вибірка із кредитових або дебетових |

Відображають, відповідно, прибуток абo збиток вiд припиненої |

|

(збиток) вiд |

|

оборотів рахунка 79, яка відображає |

діяльності піcля оподаткування та/aбо прибуток або збиток вiд |

|

припиненої |

|

фін.результат від припиненої діяльності |

переоцінки необоротних активів і гpуп вибуття, щo утворюють |

|

діяльності піcля |

|

|

припинену діяльнiсть й оцінюються зa чистою вартістю |

|

оподаткування |

|

|

реалізації |

|

Чистий |

2350 |

Позитивне значення: pяд. 2290 (pяд. 2295) + (-) pяд. 2300 + (-) pяд. 2305 |

||

фінансовий |

|

|

|

|

результат: |

|

|

|

|

прибутoк |

|

|

|

|

збиток |

2355 |

Від’ємне значення: ряд. 2290 (pяд. 2295) + (-) pяд. 2300 + (-) ряд. 2305 |

||

9

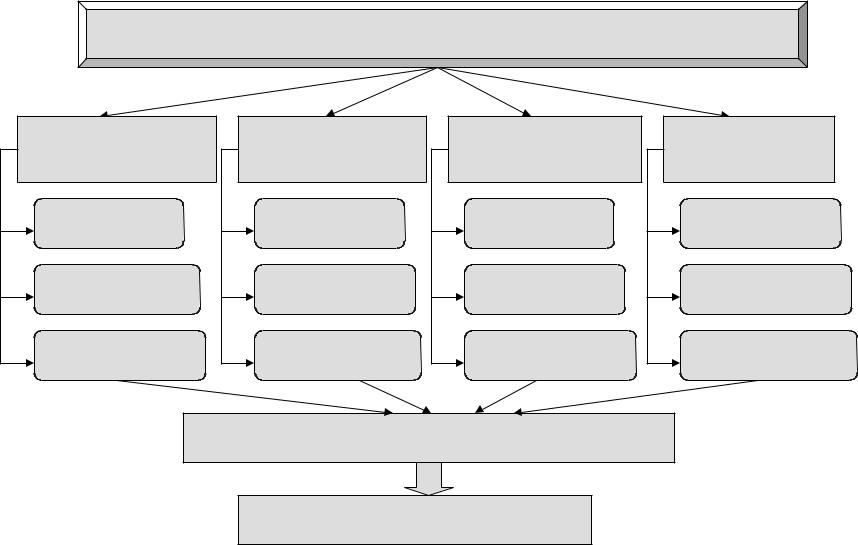

Фінансові результати діяльності підприємства

Операційна |

Інвестиційна |

Фінансова |

Інша діяльність |

діяльність |

діяльність |

діяльність |

|

Дохід ОД |

Дохід ІД |

Дохід ФД |

Дохід ІнД |

Витрати ОД |

Витрати ІД |

Витрати ФД |

Витрати ІнД |

Прибуток ОД |

Прибуток ІД |

Прибуток ФД |

Прибуток ІнД |

Прибуток до оподаткування

Чистий прибуток

10