Учебники / Основы Экономической Теории В.Т. Смирнов, В.Ф. Бондарев, В.И. Романчин

.pdfВ краткосрочном периоде действует закон убывающей предельной отдачи фактора производства. Суть закона убывающей предельной отдачи или производительности состоит в следующем: начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный или предельный продукт (МР) в расчете на каждую последующую единицу переменного ресурса.

Таблица 10.2. Пример расчета предельного (МР) и среднего (АР) продукта,

или предельной и средней производительности

Количество единиц |

Общее количество |

Средний продукт |

Предельный про- |

переменного L |

продукции, ед. |

(АР), ед. |

дукт (МР), ед. |

(труда), ед. |

|

|

|

1 |

10 |

10,0 (=10/1) |

- |

2 |

15 |

7,5 (=15/2) |

5 (=15-10) |

3 |

18 |

6,0 (=18/3) |

3 (=18-15) |

4 |

20 |

5,0 (=20/4) |

2 (=20-18) |

МР – предельный продукт, он равен изменению общего объема продукции, деленному на изменение количества использованного ресурса.

АР – средний продукт, получаемый путем деления общего количества произведенной продукции на количество единиц переменного ресурса.

В краткосрочном периоде различают два вида издержек: издержки на весь объем выпуска продукции – общие, или суммарные издержки (ТС) и из-

держки производства единицы продукции – средние издержки (АТС). Общие издержки состоят из постоянных издержек (FC) и переменных

издержек (VC). FC – это денежные затраты на ресурсы, предоставляющие постоянные факторы производства. Их величина относительно не зависит от объемов производства. К ним относятся затраты на эксплуатацию зданий, сооружений, оборудования, административно-управленческие расходы, арендная плата и др. FC существуют даже тогда, когда предприятие бездействует. VC – это денежные затраты на ресурсы, предоставляющие переменные факторы производства. Их величина изменяется вместе с объемом производства. К ним относят затраты на материалы, сырье, заработную плату и др.

TC=FC+VC.

150

Сумма постоянных и переменных издержек образует общие или валовые издержки производства.

C |

TC |

VC |

FC

Q

Рис.10.1. Общие издержки.

С – издержки производства; Q – количество продукции

Для экономического анализа необходимо подсчитывать издержки в расчете на единицу продукции, или средние издержки (AFC, AVC, ATC). Это важно в том случае, если менеджеру нужно знать, какова прибыль предприятия на единицу продукции. Последняя определяется путем сравнения цены на производимую предприятием продукцию и средних общих издержек.

AFC – постоянные издержки в расчете на единицу продукции: AFC = FC/Q. По мере увеличения объема производства AFC падают.

AVC – переменные издержки в расчете на единицу продукции: AVC = VC/Q. По мере увеличения объема производства AVC сначала падают, достигают своего минимума, а затем под воздействием закона убывающей предельной отдачи начинают расти.

ATC – общие издержки в расчете на единицу продукции: ATC = TC/Q. Динамика ATC отражает динамику AFC и AVC. Пока снижаются и те, и другие

– АТС падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных – АТС начинают расти.

Рассмотрим еще один вид издержек, который широко применяется в экономическом анализе – предельные издержки (МС) – издержки на производство еще одной дополнительной, сверх определенного объема единицы продукции: МС = ∆ТС/∆Q, или МС = ∆VC/∆Q. МС показывают, во сколько обойдется предприятию увеличение выпуска продукции на единицу.

151

Издержки в |

АТС |

расчете на |

|

единицу |

|

продукции |

|

AVC

|

|

|

AFC |

|

|

|

Количество |

|

Рис.10.2 Средние издержки |

продукции |

|

|

|

||

|

Расчет предельных издержек. |

Таблица 10.3. |

|

|

|

||

Количество произ- |

Количество исполь- |

Общие издержки, |

Предельные издерж- |

веденной продук- |

зуемого труда, ед. |

ден. ед. |

ки, ден. ед. |

ции, шт. |

|

|

|

10 |

1 |

100 |

- |

11 |

2 |

154 |

54 |

12 |

3 |

204 |

50 |

13 |

4 |

247 |

42 |

МС также изменяется под действием закона убывающей предельной отдачи. По мере увеличения количества используемого труда они падают, достигают своего минимума, а потом начинают расти.

Согласно закону убывающей предельной отдачи, при увеличении вложений одного вида ресурса на единицу и неизменности других видов ресурсов предельный продукт сначала возрастает, а затем начинает падать.

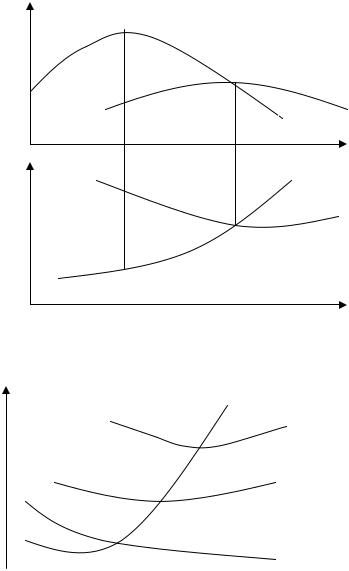

Соответственно, когда предельный продукт растет, предельные издержки падают. Когда предельный продукт достигает максимума (т. а), предельные издержки оказываются минимальными (точка b). А когда предельный продукт уменьшается, предельные издержки растут.

Аналогичная взаимосвязь существует между средним продуктом и средними переменными издержками.

Совмещение кривых средних и предельных издержек показывает

(рис.10.4.):

Öкогда предельные издержки ниже средних, кривая средних издержек идет вниз;

Öкогда предельные издержки выше средних, кривая средних издержек идет вверх;

152

Ö кривая предельных издержек пересекает кривые средних переменных и средних общих издержек, когда последние минимальны.

МР |

а |

||

АР |

с |

||

|

|||

|

|

|

АР |

|

|

|

|

|

|

МР |

|

0 |

|

|

Q |

С |

|

МС |

|

|

|

|

АТС |

|

d |

||

|

b |

||

0 |

|

|

Q |

Рис.10.3. Взаимосвязь между предельным и средним продуктом и предельными

|

и средними издержками |

МС |

МС |

АС |

АТС |

|

|

|

AVC |

AFC

0  Q

Q

Рис.10.4. Предельные и средние издержки Средние и предельные издержки являются важной информацией, кото-

рую учитывают при выборе объема производства.

С изменение технологии и цен на ресурсы меняются и издержки производства того же объема продукции. На рисунке 10.4. это отражается сдвигами кривых издержек производства вверх или вниз.

На долговременном отрезке времени предприятие может менять все используемые факторы производства.

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочны-

ми средними издержками (LATC).

Кривая долгосрочных средних издержек представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек про-

153

изводства, которые соприкасаются с ней в точках их минимума. Кривая долгосрочных средних издержек показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска при условии, что фирма имеет время для изменения всех факторов производства.

АТС АТС1

АТС2

АТС3 АТС4

АТС5

LATC

0 q1 q2 q3 q4 q5 Q

Рис.10.5 Кривая долгосрочных средних издержек

LATC–кривая долгосрочных средних издержек; АТС1, АТС2,…АТС5– кривые краткосрочных средних издержек; q1, q2,…q5–объем продукции при минимальных издержках соответственно кривых АТС1, АТС2 и т.д.; q5– минимально эффективный размер фирмы, то есть такой размер, при котором предприятие минимизирует свои долгосрочные средние издержки.

Динамика долгосрочных средних издержек и, соответственно, форма их кривой зависит от эффекта масштаба. Под последним понимается размер предприятия, измеряемый объемом выпуска. В зависимости от соотношения темпов роста издержек производства различают:

-возрастающую отдачу от масштаба;

-убывающую отдачу от масштаба;

-постоянную отдачу от масштаба.

АТС |

возрастающая |

постоянная отдача |

убывающая |

|

|

отдача от |

от масштаба |

отдача от |

LАТС |

|

масштаба |

|

масштаба |

|

q1 q2 Q

Рис.10.6 Эффект масштаба

Возрастающая отдача от масштаба имеет место тогда, когда объем про-

изводства растет быстрее, чем растут издержки, и, следовательно, LATC предприятия падают.

Убывающая отдача от масштаба (отрицательный эффект масштаба) имеет место, когда издержки производства растут быстрее его объема, и, следо-

154

вательно, LATC растут по мере увеличения выпуска.

Постоянная отдача от масштаба имеет место тогда, когда издержки и объем производства растут одинаковыми темпами, и следовательно, LATC остаются постоянными при всех объемах производства.

Существует несколько причин возрастающей отдачи от масштаба, или экономии от масштаба:

-специализация труда;

-эффективное использование капитала;

-производство побочных продуктов.

Рост отдачи от масштабов производства в долгосрочном периоде не является беспредельным. Со временем расширение предприятия может привести к убывающей отдаче от масштаба, т.е. к росту издержек производства единиц продукции.

Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями. По мере расширения фирмы, разрастания аппарата управления возникает проблема обмена информацией, координации решений, бюрократической волокиты. В результате страдает эффективность и растут средние издержки производства. Поэтому предприятие при планировании своей производственной деятельности должно учитывать пределы расширения масштабов производства и гибко менять их при появлении признаков снижения эффективности.

Динамика средних долгосрочных издержек, отражающая эффект масштаба, приводит к концепции минимального эффективного размера предприятия и дает возможность определить структуру отрасли.

10.2. Структура издержек производства и расчет себестоимости продукции

Рассмотрим структуру издержек производства на примере затрат на производство легкового автомобиля. Для того чтобы произвести автомобиль, организаторам производства необходимо купить лицензию, взять в аренду землю, купить «ноу-хау», сырье, топливо, энергию, материалы, комплектующие, нанять людей и т. д. Следовательно, издержки производства включают следующее:

1)затраты на подготовку и освоение производства;

2)затраты, непосредственно связанные с производством автомобиля, обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции;

3)плата за воду, используемую предприятием;

155

4)затраты на обслуживание производственного процесса, то есть затраты по обеспечению производства сырьем, материалами, топливом, энергией, инструментом. Сюда же входят затраты по поддержанию основных производственных фондов в рабочем состоянии, или расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов;

5)затраты, связанные с совершенствованием технологии, организации производства, повышением качества продукции;

6)затраты на поддержание чистоты и порядка на производстве, обеспечение противопожарной безопасности и сторожевой охраны;

7)затраты по обеспечению нормальных условий труда и техники безопасности;

8)затраты, связанные с содержанием и эксплуатацией очистных сооружений;

9)затраты, связанные с управлением производством, или содержанием работников аппарата управления предприятия и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного легкового автомобиля. В эти затраты включаются также:

- содержание и обслуживание вычислительных центров, узлов связи, средств сигнализации, оплата консультационных, информационных и аудиторских услуг;

- затраты, связанные с ревизией финансово-хозяйственной и коммерческой деятельности предприятия;

- представительские расходы предприятия в пределах его сметы;

10)затраты, связанные с подготовкой и переподготовкой кадров, которые включают:

- выплаты работникам предприятия средней заработной платы, в том числе обучающимся с отрывом от работы;

- оплата отпусков работающим и обучающимся в вечерних и заочных выс-

ших и средних специальных учебных заведениях, в заочной аспирантуре,

в вечерних школах;

-затраты, связанные с выплатой стипендий, платой за обучение на основе договоров с учебными заведениями, повышению квалификации и переподготовки кадров;

11)затраты, связанные с набором рабочей силы, включая оплату выпускникам учебных заведений проезда к месту работы, а также отпуска перед началом работы;

12)затраты по транспортировке работников к месту работы и обратно;

13)оплата очередных и дополнительных отпусков, льготных часов подростков и др.;

156

14)единый социальный налог (отчисления на государственное социальное страхование и пенсионное обеспечение, в фонд медицинского страхования, в государственный фонд занятости населения);

15)платежи по кредитам и затраты на оплату процентов по кредитам поставщиков (в пределах учетной ставки ЦБ РФ);

16)отчисления в специальные отраслевые и межотраслевые внебюджетные фонды;

17)затраты, связанные со сбытом продукции: упаковкой, хранением, транспортировкой до станции отправления, погрузкой в транспортные средства, рекламой, включая участие в отраслевых ярмарках и др.;

18)затраты, связанные с содержанием помещений, предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы предприятия;

19)затраты на воспроизводство основных производственных фондов в форме амортизационных отчислений.

Кроме выше перечисленного издержки производства включают:

-потери от брака;

-затраты на гарантийный ремонт и гарантийное обслуживание;

-потери от простоев по внутрипроизводственным причинам;

-недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц;

-пособия в связи с потерей трудоспособности из-за производственных травм работникам предприятия;

-выплаты работникам, высвобождаемым с предприятия в связи с его реорганизацией, сокращением численности штатов.

Не подлежат включению в издержки производства:

-затраты на выполнение самим предприятием или оплату им работ, не связанных с производством продукции;

-затраты на выполнение работ по строительству, оборудованию и содержанию культурно-бытовых и других объектов, находящихся на балансе предприятия.

Затраты определяются в соответствии с инструкцией Министерства финансов РФ и строго контролируются налоговой инспекцией.

Издержки производства, выраженные в деньгах, принимают форму себестоимости продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

-материальные затраты (за вычетом стоимости отходов);

-затраты на оплату труда;

-единый социальный налог;

-амортизация основных фондов;

157

- прочие затраты.

При калькулировании себестоимости различают прямые и косвенные затраты. Прямые затраты (или переменные) с ростом объема производства возрастают, косвенные (или постоянные) – падают. Стоимость первых целиком и полностью включается в стоимость производимой продукции. Стоимость вторых включается в стоимость производимой продукции по частям по мере износа основных производственных фондов.

К переменным, прямым издержкам относят следующие статьи калькуляции себестоимости:

-материальные затраты;

-затраты на оплату труда;

-отчисления в социальные фонды и др.

Общепринято на практике определение постоянных издержек как накладных расходов. К ним относят амортизационные отчисления на здание и оборудование, налог на имущество, страховые платежи, ремонт, эксплуатационные расходы и упущенный (неявный) предполагаемый процент на вложенный капитал. И в добавление, заработок управляющего–менеджера также рассматривается как постоянные, косвенные затраты.

Пример расчета постоянных, косвенных издержек

Допустим, завод очищает горную форель для отправки на городские рыбные рынки. Стоимость строительства завода - 67782 долл., стоимость всего оборудования - 60337 долл., стоимость участка земли для завода – 7500 долл. Завод рассчитан на производство 230 фунтов очищенной форели в день.

При определении нормы амортизации предполагается, что здание завода будет использоваться в течение 20 лет, а оборудование – 10 лет. Ежегодные амортизационные отчисления составят 1/20 стоимости здания и 1/10 стоимости оборудования в год.

Упущенный процент оценивается на уровне в 9% от половины вложений в землю, здание, оборудование.

Ежегодные постоянные накладные или косвенные расходы, долл.:

Амортизация зданий |

3389 |

Амортизация оборудования |

6034 |

Всего амортизация |

9423 |

Упущенный процент |

6103 |

Налог на имущество |

1356 |

Страховые платежи |

1239 |

Ремонт и эксплуатационные расходы |

1922 |

Заработная плата управляющего |

15325 |

Всего |

35368 |

Налог на имущество определяется как 1% от суммы вложений в землю, здание, оборудование, а отчисления на ремонт и эксплуатационные расходы 1,5% от этой же суммы.

Рассчитав прямые и косвенные затраты на единицу продукции, т. е. себестоимость единицы продукции, предприятие планирует получение определенной прибыли, используемой на развитие производства. Поэтому продукция, произведенная предприятием, реализуется по ценам, которые включают себестоимость плюс норма прибыли.

158

Рассмотрим затраты на производство продукции в кондитерской промышленности России в 1996 году.

Структура себестоимости продукции,% |

Таблица 10.4. |

|

|

||

Наименование статей затрат |

1990 |

1996 |

|

|

|

Сырьё и материалы |

90,4 |

66,0 |

Топливо |

0,6 |

2,2 |

Электроэнергия |

0,4 |

2,2 |

Итого материальные затраты |

91,4 |

70,4 |

Оплата труда |

5,3 |

11,2 |

Единый социальный налог |

- |

4,3 |

Амортизация основных фондов |

2,6 |

3,8 |

Прочие расходы |

0,7 |

10,3 |

Итого затраты на производство |

100,0 |

100,0 |

Источник: Аксёнова Л.М., Кудинова Н.С. Кондитерская промышленность России.//Пищевая промышленность.-1998.-№ 8.-с. 19.

Рассмотрим затраты на выпуск продукции стоимостью 100 долл. США в 1995 году по странам. Рассчитано по паритетам покупательной способности валют.

Структура издержек производства по странам мира |

Таблица 10.5. |

|||||

|

|

|||||

|

|

|

|

|

|

|

Страна |

Все из- |

Топливо, |

Сырьё, по- |

Заработная |

Амортиза- |

|

|

держки |

электро- |

луфабрика- |

плата |

|

ция |

|

|

энергия |

ты |

|

|

|

Россия |

253,0 |

25,0 |

127,5 |

93,0 |

|

7,5 |

Великобритания |

121,5 |

6,0 |

65,0 |

45,0 |

|

5,5 |

Италия |

111,5 |

5,5 |

54,0 |

46,0 |

|

6,0 |

Германия |

110,5 |

7,0 |

59,5 |

39,0 |

|

5,0 |

Франция |

109,0 |

6,0 |

56,5 |

41,0 |

|

5,5 |

США |

93,0 |

8,5 |

56,5 |

24,0 |

|

4,0 |

Япония |

89,5 |

5,5 |

51,0 |

29,0 |

|

4,0 |

Источник: Андрианов В. Конкурентоспособность России в мировой экономике. //Экономист.-1997.-№ 10.-с. 34.

Теория издержек производства имеет большое практическое значение. Она помогает организаторам производства минимизировать издержки и максимизировать прибыль предприятия. Это, в свою очередь, повышает конкурентоспособность продукции предприятия и уровень жизни его работников.

159