Змістовний модуль 2. Тема 2 оподаткування прибутку підприємства; облік та звітність

1. Облік податку на прибуток та порядок його нарахування

2. Порядок визначення доходів їх склад

3. Порядок визначення витрат та їх склад

4.Амортизації та її вплив на об’єкт оподаткування

5.Звітність з податку на прибуток

1. Облік податку на прибуток та порядок його нарахування

Методичні основи оподаткування прибутку, які вимагають ведення податкового обліку встановлені Податковим кодексом України.

Платниками податку є:

Платниками податку з числа резидентів є:

суб'єкти господарювання - юридичні особи, які провадять господарську діяльність як на території України, так і за її межами;

управління залізниці, яке отримує прибуток від основної діяльності залізничного.

підприємства залізничного транспорту та їх структурні підрозділи, які отримують прибуток від неосновної діяльності залізничного транспорту;

неприбуткові установи та організації у разі отримання прибутку від неосновної діяльності та/або доходів, що підлягають оподаткуванню відповідно до цього розділу;

відокремлені підрозділи платників податку за винятком представництв.

Представництво платника податку - відокремлений підрозділ юридичної особи, що розташований поза її місцезнаходженням, та який здійснює представництво і захист інтересів юридичної особи, фінансується такою юридичною особою та не отримує інших доходів, окрім пасивних доходів.

Платниками податку з числа нерезидентів є:

юридичні особи, що створені в будь-якій організаційно-правовій формі, та отримують доходи з джерелом походження з України, за винятком установ та організацій, що мають дипломатичні привілеї або імунітет згідно з міжнародними договорами України;

постійні представництва нерезидентів, які отримують доходи із джерелом походження з України або виконують агентські (представницькі) та інші функції стосовно таких нерезидентів чи їх засновників.

На рис. 1. визначені платники податку у відповідності до ПКУ.

Рис.1.

Платники податку на прибуток

П =(Д-С)* ставку податку, де

Де П - прибуток звітного податкового періоду;

Д- доходи звітного податкового періоду;

С - собівартість реалізованих товарів, викопаних робіт, наданих послуг;

Розглянемо дані складові, які виливають на розмір обчислюваного оподаткованого прибутку.

Стосовно першої складової (Д).Статті 135-137 І ПСУ регламентують спеціальний порядок визначення доходу як об'єкта оподаткування (детальніше порядок формування доходів (див пит.2).

Друга складова (С) - собівартість реалізованих товарів, викопаних робіт, наданих послуг (у рахунках бухгалтерського обліку - рахунок 90 «Собівартість реалізації»). Визначення даного терміна трактується в пп. 14.1.228 п. 14.1 статті 14 І ПКУ, де собівартість розуміється як витрати, що прямо пов'язані з виробництвом та/ або придбанням реалізованих протягом звітного податкового періоду товарів, виконаних робіт, наданих послуг, які визначаються відповідно до положень (стандартів) бухгалтерського обліку. Склад собівартості реалізованих товарів, виконаних робіт, наданих послуг визначається п. 138.8-138.9 статті 138 І ПКУ.

Стосовно амортизаційних відрахувань, то вони є складовою собівартості і відокремлено, як відзначається в частині 1 статті 142 ПКУ, зменшувати оподатковуваний прибуток не будуть.

Внесення у формулу розрахунку прибутку до оподаткування собівартості реалізованих товарів, виконаних робіт, наданих послуг зумовлене тим, що в Податковому кодексі акцентовано увагу на наближенні норм податкового та бухгалтерського обліку.

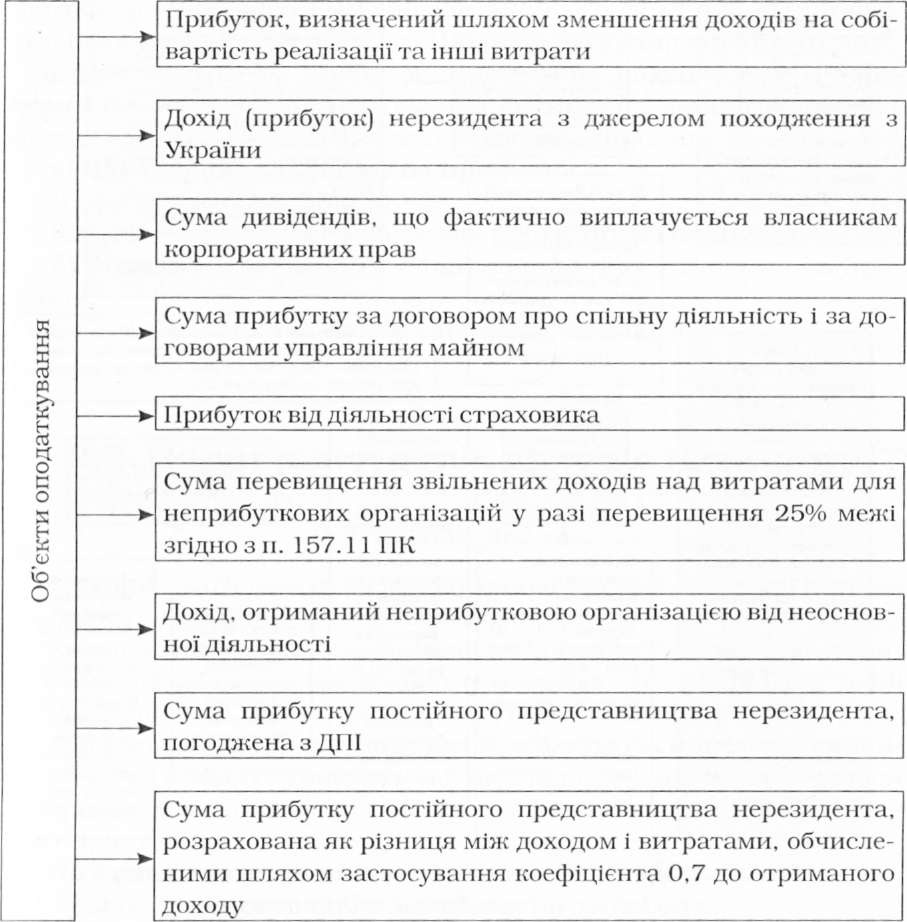

Об'єктом оподаткування є прибуток із джерелом походження з України та за її межами, який визначається ляхом зменшення суми доходів звітного періоду на собівартість реалізованих товарів, виконаних робіт, наданих послуг та суму інших витрат звітного податкового періоду.

На рис. 2 визначені об'єкти оподаткування податком на прибуток підприємства.

Рис.

2.

Об'єкти оподаткування податком на

прибуток підприємства

Ставки податку на прибуток підприємств:

з 1 січня 2012 року по 31 грудня 2012 року включно-21 відсоток;

з 1 січня 2013 року по 31 грудня 2013 року включно - 19 відсотків;

з 1 січня 2014 року- 16 відсотків.

Звітним періодом для платників податку на прибуток вважається:

календарні квартал,

півріччя,

три квартали,

рік (п. 152.9 статті 152 ПКУ), крім виробників сільськогосподарської продукції, для яких річний податковий період починається з 1 липня поточного звітного року і закінчується 30 червня наступного звітного року.

Облік податку на прибуток ведеться на рахунку 641 «Розрахунки по податках».

Нарахування податку на прибуток в обліку відображається такими бухгалтерськими записами:

а) Нарахування податку на прибуток:

Дт 98 «Податок на прибуток»;

Кг 641 «Розрахунки по податках / Податок на прибуток».

б) Сплата:

Дт 641 «Розрахунки по податках / Податок на прибуток»;

Кт 311 «Поточний рахунок в національній валюті».