Вопрос №2

В практике предпринимательской деятельности короткие отрезки времени сразу осуществляется множество видов издержек.

Для анализа совершенствования эффективности издержек(в момент совершенствования) необходим пофакторный, поэлементный анализ осуществления издержек производства.

В качестве примера рассмотрим анализ

издержек, начиная с важнейшего фактора– количество рабочих и зарплата.

качестве примера рассмотрим анализ

издержек, начиная с важнейшего фактора– количество рабочих и зарплата.

В момент совершения издержек их целью является выпуск продукции, т.е. производство совокупного физического продукта.

Совокупный физический продукт– это совокупный выпуск продукции фирмы, выраженный в физических единицах.

В процессе анализа следующим шагом является исчисление предельной физического продукта.

Предельный физический продукт– это выраженный в физических единицах прирост выпуска продукции, произведённой каждой дополнительной единицей переменных затрат данного вида при неизменности всех других видов затрат.

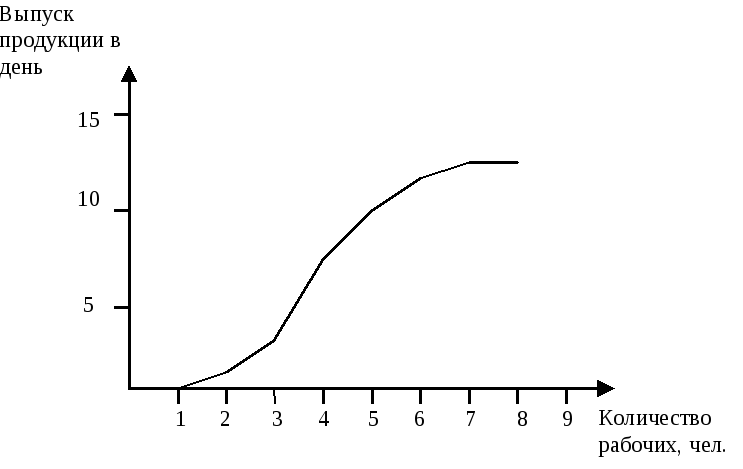

В графике ПФП видим, что переход от трёх

к четырём рабочим даёт максимальный

выпуск. При 7-8 рабочих ПФП падает до нуля

(закон убывающей доходности)

графике ПФП видим, что переход от трёх

к четырём рабочим даёт максимальный

выпуск. При 7-8 рабочих ПФП падает до нуля

(закон убывающей доходности)

Лекция №12 (продолжение лекции № 11)

Закон убывающей доходности гласит – при увеличении одного и неизменности всех других видов затрат, будет достигнута точка, за которой предельный физический продукт начнет сокращаться.

Этот закон действует и проявляется по всем переменным затратам во всех производственных процессах.

Продолжая анализ издержек производства от рассматривания категорий совокупного физического продукта и предельного физического продукта, перейдем к рассматриванию категорий суммарных издержек производства и предельных издержек производства.

Суммарные издержки производства характеризуют изменение затрат в соответствии с изменением количественных характеристик переменной издержек производства.

П редельные

издержки производства

– это дополнительные издержки, требуемые

для прироста выпуска некоторого товара

или оказания услуг на одну их единицу.

редельные

издержки производства

– это дополнительные издержки, требуемые

для прироста выпуска некоторого товара

или оказания услуг на одну их единицу.

График предельных издержек производства.

Таким образом, в табличной и графической форме мы провели анализ, характеризующий поведение одной переменной (рабочей силы), но точно такой же анализ мы можем сделать и по другим переменным.

В результате этого будет осуществлен всесторонний анализ всех переменных составляющих издержки производства, выраженный некоторым семейством кривых.

Их изучение и позволит сделать вывод о характеристике издержек производства, о наиболее эффективных масштабах производства, о ситуации позволяющей получить максимально высокую прибыль.

Вопрос 3.

Переменные издержки, относятся к издержкам на краткосрочных временных интервалах, т.е. речь шла о краткосрочных изменениях объемов выпуска продукции при использовании заданного (неменяющихся) количества и постоянных затратах.

В реальной экономической действительности ан долгосрочном временном интервале меняются не только переменные, но и постоянные издержки. В этой связи возникает необходимость прогнозировать и планировать развитие фирмы на длительный срок.

Для этого необходимо:

построить график постоянных издержек в расчет на ежегодный объем выпуска продукции в зависимости от величины этого выпуска, т.е. в зависимости от величины масштабов фирмы. Одновременно с этим строится семейство кривых характеризующие предельные издержки на краткосрочном временном интервале. Это семейство кривых является детальной расшифровкой издержек производства фирмы на долгосрочных временных интервалах.

К ривая

долгосрочного развития проецирует

будущее фирмы в зависимости от масштабов

ее производства.

ривая

долгосрочного развития проецирует

будущее фирмы в зависимости от масштабов

ее производства.

Характеристика графика долгосрочной кривой (ДСК) развития позволяет сделать выводы:

долговременные средние издержки производства сокращаются с увеличением объемов выпуска продукции, т.е. наблюдается экономия обусловленная ростом масштабов производства (отрезок ОА);

на определенном исследуемом пределе (точка А.) долговременные средние издержки и предельные издержки начинают расти, т.е. наблюдается ущерб от роста масштабов производства;

если в каком-то диапазоне выпуска продукции долгосрочные предельные издержки не меняются с изменение объемов выпуска продукции, то фирма имеет постоянный эффект от изменения масштабов производства;

в исследуемой проблеме, руководствуясь графиком долгосрочной кривой развития, мы можем обнаружить наименьший эффективный масштаб фирмы, т.е. тот уровень или объем выпускаемой продукции, начиная с которого, прекращается действительный эффект экономии, обусловленный ростом масштабов производства.

Масштаб фирмы зависит от очень многих слагаемых:

какая это отрасль;

какое производство;

какие задачи стоят.

В определении масштабов фирмы важным критерием является пределы управляемости (оптимальный, когда семь объектов)

КОММЕРЧЕСКИЙ РАСЧЁТ

В1. Категория и функции коммерческого расчёта.

В2. Принципы организации коммерческого расчёта.

В3. Социально-экономическая и коммерческая эффективность производства.