5.4. Управління використанням прибутку

Управління прибутком підприємства, як уже відзначалося, спрямоване на забезпечення його максимізації та стабільності формування у часі. Однак модель управління прибутком не може вважатися логічно завершеною без складової, спрямованої на підтримання управлінських фінансових рішень щодо використання створеного у процесі операційної, інвестиційної та фінансової діяльності підприємства прибутку (рис. 5.5).

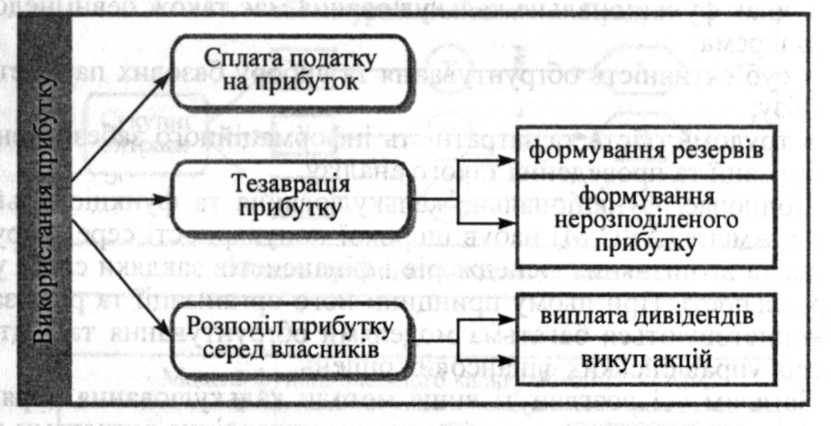

Рис. 5.5. Напрями використання прибутку

Слід відзначити, що використання прибутку має узгоджуватися із корпоративною стратегією підприємства та забезпечувати стійке і стабільне зростання ринкової вартості підприємства та достатку акціонерів (рис. 5.6). Як показано на рисунку, переваги підприємства на ринку трансформуються у вартість (достаток акціонерів), яка, у свою чергу, може бути спожита шляхом розподілу між власниками або ж реінвестована у господарську діяльність підприємства з метою створення нової вартості.

Як основне завдання управління використанням прибутку суб'єкта господарювання має розглядатися балансування інтересів підприємства щодо тезаврації прибутку та потреб політики грошових дивідендних виплат (поточного розподілу прибутку серед власників корпоративних прав у грошовій формі). При цьому важливим завданням цільового планування та прогнозування прибутку суб'єкта господарювання на даному етапі є базове узгодження абсолютних величин фінансових ресурсів, необхідних для фінансування зазначених напрямів розподілу прибутку підприємства.

Відповідно, можна виділити такі питання, розв'язання яких

має забезпечити оптимальний розподіл прибутку підприємства:

забезпечення погашення податкових зобов'язань суб'єкта господарювання (сплата податку на прибуток підприємств);

обслуговування залученого у попередніх періодах власного капіталу суб'єкта господарювання;

формування фондів-коштів та резервів для використання у наступних періодах.

Рис. 5.6. Вплив розподілу прибутку на забезпечення корпоративних цілей

Змістовий модуль іі. Управління фінансовими ресурсами підприємства

Тема 6. Управління активами

6.1. Економічна сутність і основні види активів.

6.2. Управління оборотними активами підприємства.

6.3. Управління необоротними активами.

6.4. Система показників ефективності використання активів підприємства.

Економічна сутність і основні види активів.

Активи являють собою економічні ресурси підприємства у формі сукупних майнових цінностей, використаних у господарській діяльності з метою одержання прибутку.

Для організації своєї діяльності підприємство повинно мати основні засоби та оборотні кошти.

У ході функціонування підприємства формуються оборотні кошти і необоротні активи.

Відповідно до Закону України "Про бухгалтерський облік і фінансову звітність" від 16.07.99 р. № 996-XIV, активами підприємства вважаються ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до одержання економічних вигод у майбутньому.

Специфіка функціонування кожної групи активів підприємства вимагає чіткої класифікації активів підприємства за різними ознаками.

Залежно від форми функціонування активів розрізняють:

матеріальні активи. Вони характеризують активи підприємства, що мають речовинну (матеріальну) форму. До складу матеріальних активів підприємства відносяться:

основні засоби;

незавершене будівництво;

виробничі запаси сировини і напівфабрикатів;

запаси готової продукції і т.д.

нематеріальні активи. Вони характеризують активи підприємства, що не мають речовинної форми, але приймають участь у господарській діяльності і приносять прибуток. До цього виду активів підприємства відносяться:

придбані підприємством права користування окремими видами ресурсів;

патентні права на використання винаходів;

"ноу-хау";

права на промислові моделі і зразки;

торгова марка;

"гудвіл”;

фінансові активи. До них відносяться:

грошові активи в національній валюті;

грошові активи в іноземній валюті;

дебіторська заборгованість у всіх її формах;

короткострокові фінансові вкладення;

довгострокові фінансові вкладення.

Залежно від характеру участі у виробничому процесі і швидкості обороту даної групи засобів виділяють такі групи активів:

оборотні (поточні) активи, які характеризують сукупність майнових цінностей підприємства, що обслуговують поточну виробничо-комерційну (операційну) діяльність і цілком споживаються протягом одного виробничо-господарського циклу.

Відповідно до законодавства до даної групи засобів відносяться майнові цінності, які мають матеріально-речовинну форму з терміном використання до одного року і вартістю менш 15 неоподатковуваних податком мінімумів доходів громадян.

необоротні активи. Вони характеризують сукупність майнових цінностей підприємства, які багаторазово беруть участь у виробничому процесі та переносять свою вартість на вироблений продукт частками.

Відповідно до Положення (стандарту) бухгалтерського обліку 2 "Баланс", затвердженого наказом Міністерства фінансів України від 31 березня 1999 року № 87, необоротні активи – це всі активи підприємства, що не є оборотними. До необоротних активів відносяться: основні засоби, нематеріальні активи, незавершене будівництво, здійснюване для власних потреб підприємства, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи (це сума податку на прибуток, що підлягає відшкодуванню в наступні періоди).

У міжнародній практиці необоротні активи ще називають позаоборотними (long-term assets or fixed assets), які являють собою засоби, що:

- мають термін корисної служби більш одного року;

- використовуються в діяльності підприємства;

- не підлягають перепродажу покупцям.

У цю групу не включається земля, призначена для продажу, а також будинки, які використовуються у процесі виробництва.

Залежно від джерел формування активів підприємства можна виділити дві групи, представлені валовими активами і чистими активами підприємства.

Валові активи — це сукупність активів підприємства незалежно від джерел їх формування (власних або позикових).

Чисті активи характеризуються винятково власними джерелами формування тобто чисті активи підприємства сформовані лише засобами власного капіталу.