6. Этапы расчета рентабельности маркетинговых затрат

Определение затрат на маркетинг – достаточно сложная задача, так как:

маркетинговые затраты обеспечивают процесс реализации товара;

маркетинговые затраты имеют инвестиционный характер и могут принести доходы в ближайшей перспективе;

финансовое планирование маркетинговых затрат осуществляется при разработке соответствующих бюджетов (исследований, коммуникационной политики и т.д.).

При определении затрат на маркетинг широко применяются методы:

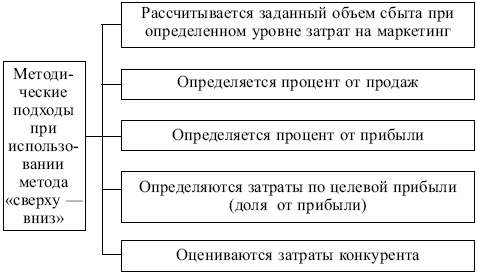

«сверху – вниз» – сначала рассчитывается общая сумма затрат, а затем эта сумма распределяется на отдельные маркетинговые мероприятия. При этом могут быть применены подходы, представленные на рис. 8.1;

«снизу – вверх» – сначала рассчитываются затраты на отдельные мероприятия маркетинга, а затем эти величины суммируются по методике калькуляции затрат с использованием соответствующих норм и нормативов (расчеты ведутся силами службы маркетинга предприятия или внешними экспертами на договорной основе).

Рис.

8.1. Подходы при определении общей суммы

затрат на маркетинг методом «сверху –

вниз»

Рис.

8.1. Подходы при определении общей суммы

затрат на маркетинг методом «сверху –

вниз»

Затраты на отдельные мероприятия маркетинга делятся на постоянные и переменные.

Постоянные затраты на маркетинг – затраты, необходимые для постоянного поддержания функционирования маркетинговой системы на предприятии. Они включают в себя затраты на:

содержание персонала службы маркетинга (заработную плату, командировочные расходы и т.д.);

систематическое проведение маркетинговых исследовании;

создание банка маркетинговой информации для управления предприятием;

финансирование работ, направленных на совершенствование товарного ассортимента предприятия.

Переменные затраты на маркетинг– затраты, связанные с изменениями рыночной ситуации и рыночной конъюнктуры, принятием новых стратегических и тактических решений.

Службой маркетинга составляются сметы расходовпо следующим направлениям:

затраты на маркетинговые исследования (тема 3 Комплексный анализ и прогнозирование товарных рынков методами маркетинга);

затраты на разработку новых товаров (тема 2 Товар и товарная политика в маркетинге);

затраты на распределение (тема 7 Маркетинговые стратегии предприятия);

затраты на продвижение (тема 6 Организация сбытовой сети и системы товародвижения в маркетинге).

Современным методом планирования маркетинговых затрат является метод предельных маркетинговых бюджетов, основанный на том, «что эластичность реакции потребителей меняется в зависимости от интенсивности маркетинговых усилий». При этом определяется такое расходование средств на использование каждого элемента комплекса маркетинга, которое приводит к наилучшим результатам (наибольшей величине эффекта).

7. Бюджет маркетинга: понятие и особенности.

Бюджет маркетинга – финансовый план маркетинга, содержащий данные о затратах компании на ведение маркетинговой деятельности и доходах от маркетинговых мероприятий. Бюджет маркетинга — это расходы на маркетинговые исследования рынков, на обеспечение конкурентоспособности товаров, на информационную связь с потребителями – рекламу, стимулирование сбыта, выставки, ярмарки, организацию товарооборота и сбыта.

Бюджет маркетинга позволяет анализировать уровень запланированных и практически полученных доходов от маркетинговой деятельности, запланированных и реально вложенных средствах в проведение маркетинговых мероприятий компании, на основании анализа строить прогнозы, подводить итоги, разрабатывать план маркетинга и планировать инвестиции в маркетинг на следующий период.

В ситуации ограниченных финансовых ресурсов руководители многих компаний не придают должного значения маркетингу, и финансируют маркетинговые мероприятия, особенно исследования, по остаточному принципу, урезая бюджет маркетинга при каждом удобном случае, что незамедлительно негативно сказывается на результатах деятельности всего предприятия.

Бюджет маркетинга в количественной форме отражает ожидания руководства относительно будущих доходов, финансового состояния предприятия.

Процесс бюджетирования требует точности и аккуратности, постоянных уточнений.

В практике финансового управления среди многочисленных форм бюджетов наиболее часто используются:

гибкие бюджеты – фактические и бюджетируемые операции сравниваются при заданном объеме выпуска продукции;

бюджет капитала – долгосрочный бюджет, предназначенный для закупок долгосрочных финансовых активов;

сводный бюджет – состоит из производственного (операционного) и финансового бюджетов.