Порядок документального оформлення результатів податкових перевірок

Результати перевірок (крім камеральних) оформляються у формі акта або довідки, які підписуються посадовими особами органу державної податкової служби та платниками податків або їх законними представниками (в разі наявності). У разі встановлення під час перевірки порушень складається акт. Якщо такі порушення відсутні, складається довідка.

Порядок документального оформлення результатів податкових перевірок регламентується статтею 86 Податкового кодексу України, а

також Наказом Державної податкової адміністрації України від 22 грудня 2010 року № 984 [25].

Форму акта (довідки) результатів податкової перевірки затверджено Наказом Державної податкової адміністрації України від 11 вересня 2008 року № 584 [39].

Акт (довідка), складений за результатами перевірки та підписаний посадовими особами, які проводили перевірку, у строки, визначені Податковим кодексом України, надається платнику податків або його законному представнику, який зобов'язаний його підписати.

Строк складання акта (довідки) про результати перевірки не зараховується до строку проведення перевірки, встановленого Податковим кодексом України (з урахуванням його продовження).

У разі незгоди платника податків з висновками акта такий платник зобов'язаний підписати такий акт перевірки із зауваженнями, які він має право надати разом з підписаним примірником акта або окремо.

За результатами камеральної перевірки в разі встановлення порушень складається акт у двох примірниках, який підписується посадовими особами такого органу, які проводили перевірку, і після реєстрації в органі державної податкової служби вручається або надсилається для підписання протягом трьох робочих днів платнику податків.

Акт (довідка) документальної виїзної перевірки складається у двох примірниках, підписується посадовими особами органу державної податкової служби, які проводили перевірку, та реєструється в органі державної податкової служби протягом п'яти робочих днів з дня, що настає за днем закінчення установленого для проведення перевірки строку (для платників податків, які мають філії та/або перебувають на консолідованій сплаті, - протягом 10 робочих днів).

У разі відмови платника податків або його законних представників від підписання акта (довідки) посадовими особами органу державної податкової служби складається відповідний акт, що засвідчує факт такої відмови. Один примірник акта або довідки про результати виїзної планової чи позапланової документальної перевірки у день його підписання або відмови від підписання вручається або надсилається платнику податків чи його законному представнику.

Відмова платника податків або його законних представників від підписання акта перевірки або отримання його примірника не звільняє платника податків від обов'язку сплатити визначені органом державної податкової служби за результатами перевірки грошові зобов'язання.

У разі відмови платника податків або його законних представників від отримання примірника акта або довідки про результати перевірки або неможливості його вручення та підписання у зв'язку з відсутністю платника податків або його законних представників за місцезнаходженням такий акт або довідка надсилається платнику податків у порядку, визначеному статтею 58 Податкового кодексу України для надсилання (вручення) податкових повідомлень-рішень. У зазначених у цьому абзаці випадках органом державної податкової служби складається відповідний акт.

Акт (довідка) документальної невиїзної перевірки складається у двох примірниках, підписується посадовими особами органу державної податкової служби, які проводили перевірку, та реєструється в органі державної податкової служби протягом п'яти робочих днів з дня, що настає за днем закінчення установленого для проведення перевірки строку (для платників податків, які мають філії та/або перебувають на консолідованій сплаті, - протягом 10 робочих днів).

Акт (довідка) документальної невиїзної перевірки після його реєстрації вручається особисто платнику податків або його законним представникам. У разі відмови платника податків або його законних представників від підписання акта (довідки) перевірки посадовими особами органу державної податкової служби складається відповідний акт, що засвідчує факт такої відмови. Відмова платника податків або його законних представників від підписання акта перевірки не звільняє такого платника податків від обов'язку сплатити визначені органом державної податкової служби за результатами перевірки грошові зобов'язання. Заперечення по акту перевірки розглядаються у порядку і строки, передбачені пунктом 86.7. Податкове повідомлення-рішення приймається у порядку і строки, передбачені пунктом 86.8.

Акт (довідка) про результати фактичних перевірок складається у двох примірниках, підписується посадовими особами органів державної податкової служби, які проводили перевірку, реєструється не пізніше наступного робочого дня після закінчення перевірки. Акт (довідка) про результати зазначених перевірок підписується особою, яка здійснювала розрахункові операції, платником податків та його законними представниками (в разі наявності).

Підписання акта (довідки) таких перевірок особою, яка здійснювала розрахункові операції, платником податків та його законними представниками (в разі наявності) та посадовими особами органу державної податкової служби, які проводили перевірку, здійснюється за місцем проведення перевірки або у приміщенні органу державної податкової служби.

У разі відмови платника податків, його законних представників або особи, яка здійснювала розрахункові операції, від підписання акта (довідки), посадовими особами органу державної податкової служби складається акт, що засвідчує факт такої відмови. Один примірник акта або довідки про результати перевірки не пізніше наступного робочого дня після його складання реєструється в журналі реєстрації актів податкового органу і не пізніше наступного дня після його реєстрації вручається або надсилається платнику податків, його законному представнику або особі, яка здійснювала розрахункові операції.

У разі відмови платника податків або його законних представників від отримання примірника акта (довідки) перевірки чи неможливості його вручення платнику податків або його законним представникам чи особі, яка здійснювала розрахункові операції, з будь-яких причин такий акт або довідка надсилається платнику податків. Органом державної податкової служби складається відповідний акт або робиться позначка в акті або довідці про результати перевірки.

Відмова платника податків або його законних представників чи особи, яка здійснювала розрахункові операції, від підписання акта перевірки або отримання його примірника не звільняє платника податків від обов'язку сплатити визначені органом державної податкової служби за результатами перевірки грошові зобов'язання.

Акт (довідка) документальної перевірки складається з чотирьох частин (табл. 4.3): вступної;загальних положень; описової частини; висновку.

Назва розділу |

Інформація, яка має бути відображена в розділі |

1 |

2 |

Вступна частина |

Якщо документальна перевірка у відповідних випадках здійснюється за постановою (ухвалою) суду про призначення перевірки або постановою органу дізнання, слідчого, прокурора, винесеною ними відповідно до закону у кримінальних справах, що перебувають у їх провадженні, зазначаються відповідні обов’язкові реквізити зазначених постанов (ухвал).

|

Загальні положення |

|

Продовження табл. 4.3

1 |

2 |

|

|

Описова частина |

Результати документальної перевірки дотримання податкового законодавства групуються за окремими видами податків і зборів та у розрізі податкових періодів. У цій частині акта (довідки) перевірки відображаються задекларовані платником податків у податковій та іншій звітності показники, результати перевірки цих показників та робиться відповідний запис щодо встановлення або невстанов- лення порушень. При цьому до акта (довідки) перевірки додаються відповідні аналітичні таблиці |

Продовження табл. 4.3

1 |

2 |

|

Також наводяться дані про наявність та результати перевірки пільг, наданих відповідно до законів (код пільги, на яку суму і на який податок отримано пільги з розбивкою за роками в межах звітних періодів, що перевіряються). У разі встановлення перевіркою порушень податкового законодавства за кожним відображеним в акті фактом порушення необхідно: чітко викласти зміст порушення з посиланням на конкретні пункти і статті законодавчих актів, що порушені платником податків, зазначити період (місяць, квартал, рік) фінансово-господарської діяльності платника податків та господарську операцію, в результаті якої здійснено це порушення, при цьому додати до акта письмові пояснення посадових осіб платника податків або його законних представників щодо встановлених порушень; зазначити первинні документи, на підставі яких вчинено записи у податковому та бухгалтерському обліку, навести регістри бухгалтерського обліку, кореспонденцію рахунків операцій та інші документи, пов’язані з обчисленням і сплатою податків і зборів, та докази, що підтверджують наявність факту порушення; у разі відсутності первинних документів або ненадання для перевірки первинних та інших документів, що підтверджують факт порушення, зазначити перелік цих документів; у разі відмови посадових осіб платника податків або його законних представників надати копії документів посадовій особі органу державної податкової служби така особа складає акт у довільній формі, що засвідчує факт відмови, із зазначенням посади, прізвища, імені, по батькові платника податків (його законного представника) та переліку документів, які йому запропоновано подати, факт про складання такого акта відображається в акті документальної перевірки; у разі надання посадовими особами платника податків або його законними представниками посадовим (службовим) особам органу державної податкової служби письмових пояснень щодо встановлених порушень податкового законодавства та/або причин ненадання первинних та інших документів, що підтверджують встановлені порушення, або їх копій факти про надання таких пояснень необхідно відобразити в акті. Виявлені факти однотипних порушень та порушень, які повторюються, групуються у відомості або таблиці, що додаються до акта. Зазначені відомості або таблиці повинні містити повний перелік однотипних порушень податкового законодавства із зазначенням звітного періоду, до якого вони відносяться (назву, дату і номер документа, відповідно до якого здійснено операцію, суть операції, а також посилання на нормативно-правові акти, їх пункти і статті, положення яких порушені). Зазначені додатки повинні бути підписані посадовою особою органу державної податкової служби, а також посадовими особами платника податків або його представниками. У випадках відсутності податкового та/або бухгалтерського обліку даний факт фіксується в описовій частині акта |

Закінчення табл. 4.3

1 |

2 |

|

Результати документальної перевірки з питань дотримання вимог валютного законодавства, законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму та іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби, оформляються аналогічно оформленню результатів перевірки з питань дотримання вимог податкового законодавства. При цьому в разі встановлення порушення у сфері зовнішньоекономічної діяльності необхідно відобразити такі відомості: номер, дату зовнішньоекономічного договору (контракту) та його сума, у разі необхідності реєстрації договору (контракту) в центральному органі виконавчої влади з питань економічної політики: номер та дату його реєстрації, країну нерезидента, який є стороною зовнішньоекономічного договору (контракту), найменування фінансової установи нерезидента, через яку здійснюються розрахунки за договором (контрактом), найменування фінансової установи резидента, через яку здійснюються розрахунки за договором (контрактом), номенклатуру товарів договору (контракту) згідно з кодами Української класифікації товарів зовнішньоекономічної діяльності, суму простроченої заборгованості, що виникла при виконанні договору (контракту) |

Висновок |

Зазначається опис виявлених перевіркою порушень податкового, валютного та іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби, з посиланням на підпункти, пункти, статті законодавчих актів або загальний висновок щодо відсутності таких порушень. Виявлені порушення податкового та іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби, відображаються у гривнях у розрізі податків та зборів з розбивкою за роками і податковими періодами в межах періоду, що перевіряється. Виявлені порушення валютного законодавства відображаються в розрізі зовнішньоекономічних договорів (контрактів). В акті не допускається визначення виду і розміру штрафних (фінансових) санкцій за встановлені порушення. У разі отримання під час перевірки копій документів, які підтверджують факт виявленого порушення, про це робиться запис із відображенням підстав для отримання. Відображається кількість складених примірників акта (довідки) перевірки та відмітка про вручення одного примірника посадовим особам платника податків або його законним представникам |

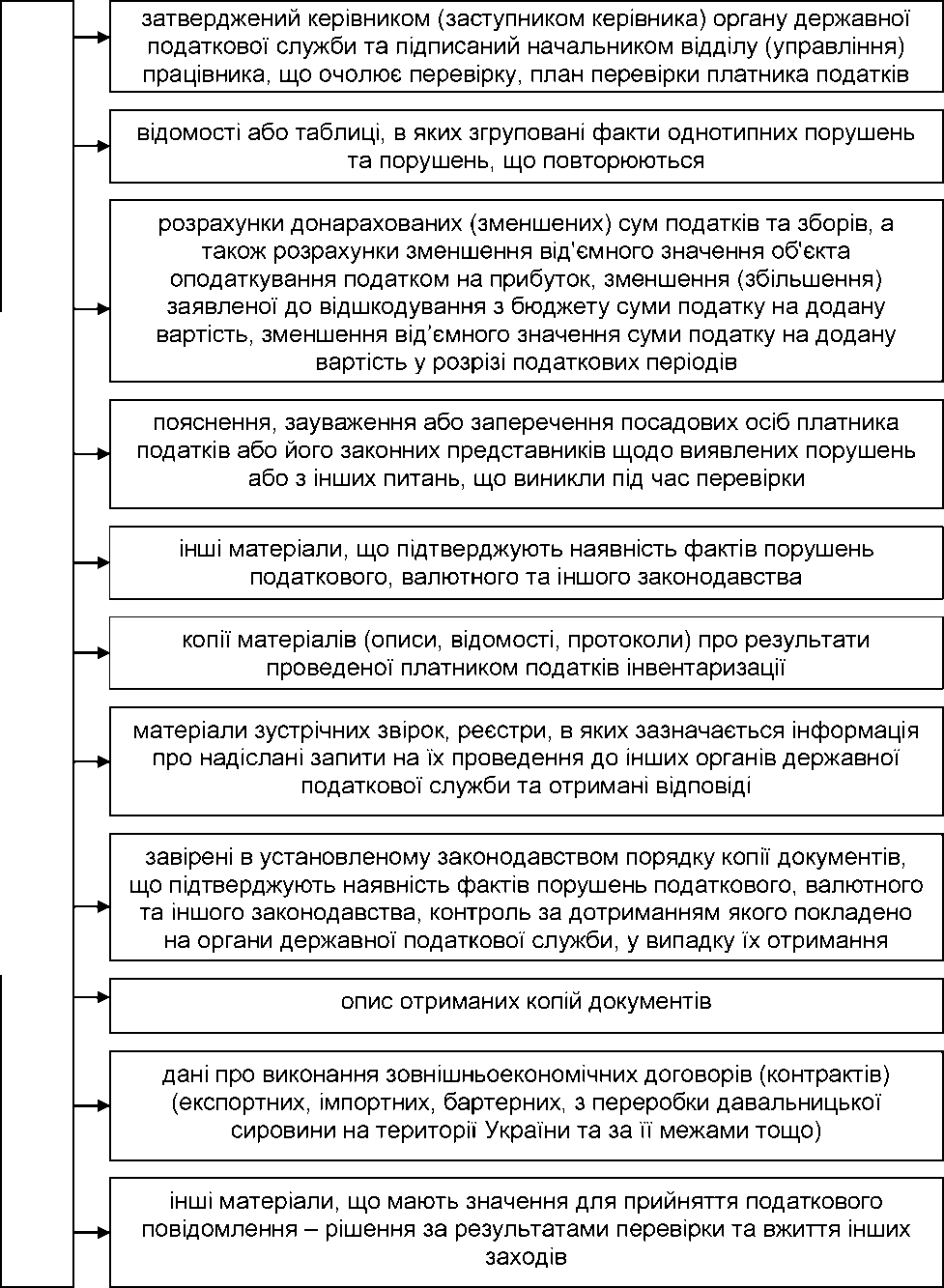

До акта додаються інформативні додатки (рис. 4.2).

Інформативні

додатки до акта (довідки) податкової

перевірки

Рис.

4.2. Інформативні додатки до акта

(довідки) податкової перевірки

Усі додатки, які містять інформацію про діяльність платника податку (крім додатків, що містять інформацію службового характеру, в тому числі інформацію про аналіз фінансово-господарської діяльності платника податків, опрацювання встановлених ризикових операцій, матеріали зустрічних звірок), та відомості або таблиці, в яких згруповані факти однотипних порушень і порушень, які повторюються, підписуються посадовими (службовими) особами органу державної податкової служби, які здійснили перевірку, та посадовими особами платника податків або його законними представниками.

При складанні акта перевірки у верхній його частині зазначаються дата, номер і фактичне місцезнаходження суб'єкта господарювання або місцерозташування об'єкта права власності.

Датою акта перевірки є дата реєстрації акта перевірки в єдиному журналі реєстрації актів.

Номер акта складається через дріб із порядкового номера журналу реєстрації актів, коду структурного підрозділу, відповідального за проведення перевірки, та коду суб'єкта господарювання за ЄДРПОУ.

Один примірник акта (довідки) та інших матеріалів перевірки після прийняття за ними відповідних податкових повідомлень-рішень та вжиття інших передбачених законодавством заходів передається до структурного підрозділу, в якому зберігається справа платника податків.

Строк зберігання актів (довідок) та інших матеріалів документальних перевірок в органах державної податкової служби становить 5 років.