Тема. Основні методи управління витратами План

Загальний перелік методів управління витратами.

Концепція стратегічного управління витратами.

Метод таргет-кост та кайдзен-костинг.

Бенчмаркінг або метод еталонних порівнянь.

Концепція управління витратами на якість.

Технологія управління витратами на основі теорії обмежень.

Література

Грещак М.Г. Управління витратами : Навч. посіб. / М. Г. Грещак, В. М. Гордієнко, О. С.Коцюба та ін.; За заг. ред. М. Г. Грещака. - К.: КНЕУ, 2008. - 264с.

Данилко В.К. Управління витратами : Навч. посіб. / В.К. Данилко, О.М. Кушніренко, К.С. Марченко. – К: Каравела, 2012. – 216 с.

Давидович І.Є. Управління витратами: Навчальний посібник. – К.: Центр учбової літератури, 2008, - 320 с.

Коцкулич Т.Я. Управлінський облік: Конспект лекцій. - Івано-Франківськ: Факел, 2007.- 133 с.

Загальний перелік методів управління витратами

У загальному переліку визнаних у світовій науці та практиці методів управління витратами, що різняться за своїм управлінсько-функціональним та економіко-функціональним призначенням і, узяті разом, утворюють ядро його арсеналу, можна виокремити такі.

1. Концепція стратегічного управління витратами (Strategic Cost Management - SCM).

2. Методи цілеспрямованого або проактивного формування собівартості таргет-костинг (Target Costing - TC) та кайдзенкостинг (Kaizen Costing - KC).

3. Технологія управління витратами та результатами на базі концепції бенчмаркінгу (Benchmarking).

4. Концепція управління витратами на якість.

5. Технологія управління витратами на основі теорії обмежень (The Theory of Constraints - TOC).

6. Комплекс методів розрахунку собівартості (позамовний та попроцесний; повного та часткового калькулювання; калькулювання за видами діяльності АВ-костинг та ін.).

7. Технологія управління витратами та результатами на основі моделі «витрати-випуск-прибуток» (Cost-Volume-Profit — CVP).

8. Технологія оптимізації споживчих та витратних параметрів продукту на базі функціонально-вартісного аналізу (ФВА).

9. Комплекс методів локальної економіко-функціональної оптимізації формування витрат (наприклад, система «точно в строк» - Just-in-Time - JIT).

2 Концепція стратегічного управління витратами

Концепція стратегічного управління витратами з’явилася відносно недавно. Платформою даної концепції є принципи стратегічного менеджменту. Її виникнення є результатом синтезу трьох напрямів теорії стратегії підприємства: аналіз ланцюжка цінностей (вартості); стратегічне (ринкове) позиціонування; аналіз і управління факторами, що визначають утворення витрат.

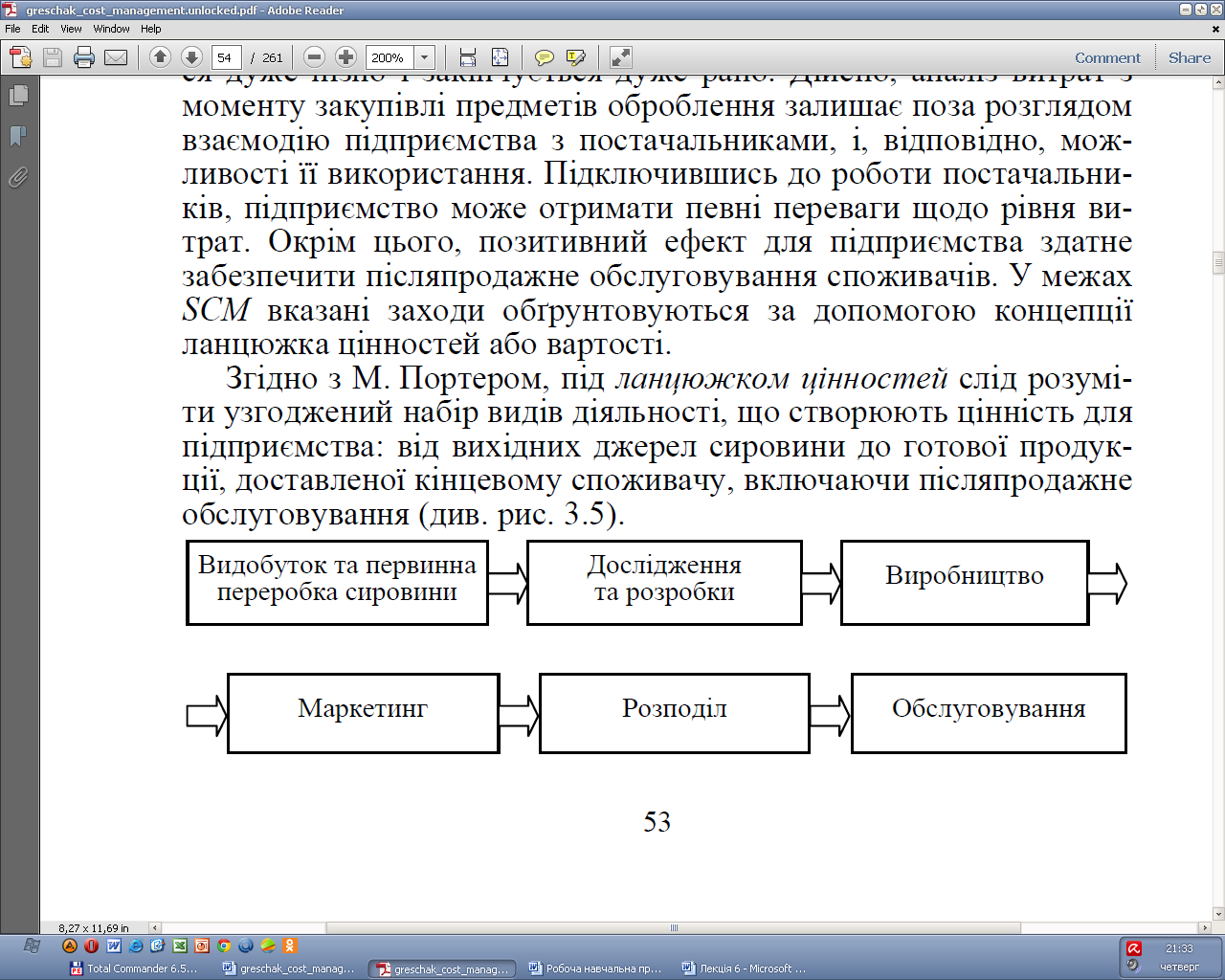

Згідно з М. Портером, під ланцюжком цінностей слід розуміти узгоджений набір видів діяльності, що створюють цінність для підприємства: від вихідних джерел сировини до готової продукції, доставленої кінцевому споживачу, включаючи післяпродажне обслуговування (див. рис. 1).

Рис. 1 Ланцюжок формування цінностей щодо продукції підприємства за М. Портером

Концепція ланцюжка цінностей дозволяє виокремити щонайменше чотири стратегічні шляхи зменшення витрат та збільшення прибутку:

— взаємодія з постачальниками;

— взаємодія зі споживачами;

— технологічні взаємодії всередині ланцюжка цінностей окремого підрозділу підприємства;

— взаємодії між ланцюжками цінностей підрозділів підприємства.

Щодо останніх двох напрямів, то тут йдеться, зокрема про аналіз та обґрунтування реінжинірингових заходів, які б дозволили знизити наявний рівень витрат.

Реінжинí́ринг (reengineering) — комплексна процедура, яка передбачає розробку нових ділових процесів у фірмі або підприємстві шляхом радикального перепроектування (ре-інжинірінгу) існуючих процесів, зазвичай на основі інтенсивного використання у нових процесах електронних систем, зміни умов ведення бізнесу, що у свою чергу дає можливість отримання додаткових конкурентних переваг.

Реалізація концепції ланцюжка цінностей передбачає виконання таких кроків.

1. Побудова ланцюжка цінностей галузі, в якій працює підприємство, і визначення витрат, доходів та активів за всіма видами економічної діяльності, що є ланками ланцюжка.

2. Установлення факторів, які зумовлюють динаміку витрат, для кожного виду економічної діяльності.

3. Створення стійкої конкурентної переваги - шляхом кращого, ніж у конкурентів, управління факторами витрат або через реконфігурацію ланцюжка цінностей.

З’ясуємо тепер зміст складової концепції SCM, пов’язаної зі стратегічним позиціонуванням.

У межах SCM увага зосереджується на двох способах створення та підтримки стійкої конкурентної переваги: за рахунок низької собівартості (лідирування за витратами) та диференціації продукції.

Стратегічне позиціонування має здійснюватися в тісному зв’язку і узгоджено зі стратегічною спрямованістю підприємства. Певною мірою універсальною є така систематизація можливих варіантів стратегічної спрямованості: нарощування, підтримування, використання досягнень.

1. Нарощування. Суть цієї спрямованості полягає у розширенні частки ринку. Це передбачає масштабне інвестування, можливість зниження прибутку та грошових надходжень.

2. Підтримування. Ця стратегічна спрямованість пов’язана з утримуванням наявної частки ринку. Підприємство, як правило, отримує нормальний економічний прибуток за відповідного застосування даного підходу.

3. Використання досягнень. Метою такої спрямованості є отримання максимальних короткострокових прибутків, навіть якщо платнею за це буде зниження ринкової частки.

Схема відповідностей та антагонізмів між досліджуваними параметрами стратегічної поведінки показана на рис. 2.

Рис. 2 Схема відповідностей та антагонізмів між конкурентними стратегіями та стратегічною спрямованістю

Заключним базисним елементом стратегічного управління витратами є концепція витратоутворюючих факторів. У вказаній концепції порушується проблематика факторів формування витрат на рівні стратегічних рішень. Зрозуміло, що вдале стратегічне рішення здатне забезпечити привабливу конфігурацію витрат підприємства і, навпаки, нераціональний стратегічний вибір може принципово обмежити потенціал зниження витрат.

Згідно з К. Рілі, треба розрізняти дві групи факторів, що впливають на рівень витрат: структурні та функціональні

Першу групу – структурні – утворюють такі елементи:

— величина інвестицій для створення даного виробництва;

— ступінь вертикальної інтегрованості підприємства;

— досвід виконання необхідних видів діяльності;

— технології, що застосовуються на стадіях ланцюжка цінностей;

— складність бізнесу, яка визначається широтою асортименту.

До функціональних належать такі фактори:

залучення працівників до процесу безперервного пошуку шляхів економії ресурсів та зниження рівня витрат;

комплексне управління якістю продукції;

раціональне використання виробничих потужностей;

ефективність планування з погляду внутрішньозаводської логістики;

використання зв’язків з постачальниками та замовниками в перспективі ланцюжка цінностей та динаміки витрат.

Важливо ще раз підкреслити, що концепція SCM реалізує модель управління витратами на стратегічному рівні, тоді як сферою традиційних технологій є оперативно-тактична площина для заданої організаційно-виробничої конструкції підприємства.