Тема 1 Правові й організаційні основи бюджетного устрою в зарубіжних країнах

План лекції

Керування фінансами у зарубіжних країнах.

Бюджетні системи зарубіжних країн.

Структура доходів та витрат державного бюджету.

Бюджетний процес.

Казначейська система виконання бюджету.

Керування фінансами в зарубіжних країнах перебуває у віданні вищих законодавчих органів влади — парламентів: у США — це Конгрес, у Великобританії - Парламент, у ФРН — Бундестаг, у Франції - Національні збори і т.д. Парламенти мають дві палати - нижню і верхню. Всі основні фінансові закони і насамперед затвердження державного бюджету здійснюються двома палатами парламенту і підписуються главою держави.

Парламенти також затверджують звіти про виконання державного бюджету, закони про податки, встановлюють граничний розмір (ліміт) державного боргу.

Безпосереднє керування фінансами перебуває у віданні фінансового апарату, головна ланка якого — Міністерство фінансів. Воно розробляє фінансову і податкову політику держави, політику в галузі державних витрат, проводить контроль за дотриманням фінансових законів. Міністерство фінансів складає проект державного бюджету та організовує його виконання. Слід зазначити, що в кожній країні є особливості в управлінні фінансами. Так, у США, крім міністерства фінансів, є Адміністративно-бюджетне управління при Президенті, яке формує видаткову частину федерального бюджету.

В усіх розвинутих західних країнах провідними підрозділами міністерства фінансів є управління внутрішніх доходів, яке видає інструктивний матеріал у галузі прямих податків й організовує їхнє надходження, і управління мит та акцизів, яке готує інструктивний матеріал по непрямих податках і організовує їхнє надходження в бюджет.

Важливий підрозділ міністерства фінансів — управління внутрішніх позик і державного боргу. Воно відає емісією державних позик, виплатою по них відсотків і погашенням державного боргу. До складу міністерства фінансів входить і управління контролю за грошовим обігом.

У Великобританії, управління фінансами здійснює в основному міністерство фінансів, яке називається казначейством. У ФРН управління фінансами також покладено на федеральне міністерство фінансів. У Франції управління фінансами покладено на міністерство економіки, фінансів і бюджету.

Органи фінансової о контролю. Важливе значення в керуванні фінансами належить спеціалізованим органам фінансового контролю, які незалежні від уряду і підзвітні парламенту. У США це Головне контрольно-ревізійне управління, створене відповідно до Закону про бюджет і звітність від 10 червня 1921 р. До його функцій входять: тлумачення фінансових нормативних актів; контроль за законністю й ефективністю операцій, проведених урядовими відомствами; надання допомоги Конгресу, його комітетам і конгресменам; контроль за виконанням окремих платіжних операцій; встановлення правил ведення фінансових операцій і звітності у федеральних установах. Фактично діяльність контрольного управління зводиться до щорічних перевірок стану фінансів федеральних відомств і підготовки документів та рекомендацій президенту та Конгресу на основі проведення перевірок.

У Великобританії таким спеціальним органом є Управління державного контролю, створене ще в 1866 р. Генеральний контролер — ревізор призначається урядом довічно і може бути зміщений тільки за рішенням обох палат Парламенту. Повноваження контрольного органу обмежені більше, ніж у США. Зокрема, він не має права тлумачити фінансові нормативні акти, не може втручатися в оперативну діяльність фінансових служб урядових відомств. До обов'язків Управління державного контролю входить перевірка законності фінансової діяльності урядових відомств, а також ефективності і доцільності витрати ними державних коштів. Управління зобов'язане інформувати Парламент про результати таких перевірок.

У Франції контроль за виконанням бюджету всіма державними органами в центрі і на місцях здійснює Рахункова палата, яка є судовим органом, що складається з незмінюваних магістрів.

У ФРН контрольні функції у сфері фінансів перебувають також у віданні Федеральної рахункової палати. Найбільш складні справи передаються в суди, які спеціалізуються на фінансових суперечках і провинах, пов'язаних зі зловживанням державними коштами.

Управління фінансами місцевих органів влади, а у федеративних державах і членів федерації здійснюють фінансово-бюджетні ради, які складають проекти відповідних бюджетів і організовують їхнє виконання.

Управління фінансами приватних національних і транснаціональних корпорацій. Провідна роль у керуванні фінансами приватних корпорацій належить фінансовим менеджерам, основне завдання яких полягає в мобілізації і грамотному використанні грошових фондів корпорацій.

У країнах з розвинутою ринковою економікою в 90-і pp. XX ст. найбільший вплив на фінанси акціонерних товариств і підприємств роблять інтернаціоналізація господарського життя, глобалізація ділових операцій і розширення застосування комп'ютерної техніки.

Здійснення ділових операцій у глобальному масштабі полегшує умови відтворення корпорації і поліпшує її фінансове становище. Це повною мірою стосується і компаній, що спеціалізуються у сфері надання послуг, включаючи банки, рекламні агентства, бухгалтерські фірми і т.д.

Звичайно, завжди будуть функціонувати підприємства, орієнтовані тільки на національні ринки, але підприємцям слід мати на увазі, що найбільші можливості для успішної діяльності мають ті підприємства, які будують свій бізнес у глобальному масштабі.

Розвиток комп'ютерної і телекомунікаційної технологій різко змінив процес прийняття фінансових рішень. Головні компанії забезпечені системою персональних комп'ютерів, зв'язаних з локальною мережею, з комп'ютерами постачальників і споживачів, що дозволяє фінансовому менеджеру постійно обмінюватися інформацією, яка його цікавить, і приймати найбільш раціональні рішення.

Бюджетні системи в зарубіжних країнах, бюджетна класифікація

За допомогою бюджетів, так само як і за допомогою пов'язаних з ними оподатковування і податкових пільг, субсидій і субвенцій, державних інвестицій, процентних ставок, держава здійснює регульований вплив на товаровиробників, а через них -на ринок товарів і послуг, капіталу, робочої сили. Сукупність бюджетів створює складну і багатокомпонентну систему, у якій можна відокремити кілька рівнів за аналогією з фінансовою системою, частиною якої є бюджетна.

Бюджетна система - це сукупність усіх бюджетів, які діють на території країни. Бюджетний) стрій — організаційні принципи побудови бюджетної системи, її структура, взаємозв'язок поєднуваних у ній бюджетів.

За видами суб'єктів розрізняють бюджет державний і бюджети його територіальних одиниць; бюджети галузевих, виробничих одиниць; бюджети громадських організацій; бюджети сімейні й особисті.

Однак через неузгодженість структури органів управління й організаційних структур територіальних і виробничих (галузевих) одиниць наповнення наведеної схеми конкретним змістом, способи формування і використання окремих бюджетів, їхня взаємодія істотно відрізняються.

Аналізуючи бюджети різних країн, можна сказати, що ресурси, які перебувають у розпорядженні держави, значно більші в країнах з перехідною економікою, ніж у країнах з економікою ринкового типу. Наприклад, наприкінці 80-х pp. XX ст. частина витрат всіх рівнів державного управління у ВВП європейських країн з перехідною економікою в середньому становила приблизно 55%. Однак ці частини недостатньо значні, якщо порівняти їх з аналогічними показниками ряду промислово розвинутих країн з удосконаленими системами соціального забезпечення. Наприклад, у 1998 р. частина витрат всіх урядових рівнів у ВВП Нідерландів, Норвегії і Швеції становила приблизно 60%, а в Австрії, Бельгії, Ірландії і Люксембургу вона перевищувала 50%.

Значну роль у фінансовому обороті відіграють регіональні і місцеві бюджети. Крім того, фінансові потоки формуються не так за допомогою бюджетного регулювання з боку державних органів влади, як з волі об'єктів господарювання в особі місцевих органів влади, асоціацій, концернів, фірм, підприємців, підприємств. При цьому точно так само відбувається державне регулювання, але вже на основі самостійного формування власних бюджетів власниками джерел первинних фінансових надходжень.

Галузеві бюджети в ринковій економіці не грають такої істотної ролі, як у планово-директивній, оскільки галузеві міністерства або взагалі не існують, або розпоряджаються вкрай обмеженими грошовими ресурсами. Набагато більшу роль відіграють бюджети підприємств, промислових груп, корпорацій.

Бюджети громадських організацій чітко відділені від державного. Допускається лише часткове переливання засобів державного бюджету в бюджети благодійних і культурно-освітніх громадських організацій. Політичні організації не повинні використовувати гроші з державних джерел. Що стосується сімейних і особистих бюджетів, то вони формуються в економіці будь-якого типу.

Формування і виконання бюджету базується на бюджетній класифікації, у якій виділяються цільові напрямки державної діяльності, що випливають з основних функцій держави.

Бюджетна класифікація - науково обґрунтована, систематизована і сформована за певними ознаками система показників, які характеризують структуру і джерела формування доходів, а також структуру і напрямки витрат бюджету держави, члена федерації, організацій, фірм, компаній.

Види:

зaгальнодержавна, міністеріальна (міністерств і відомств),

економічна (за фінансово-господарськими ознаками: на оплату праці держслужбовців, капітальні внески в основні фонди, виплата субсидій підприємствам і населенню і т.д.),

змішана (об'єднання галузевої з економічною),

цільова (на оборону, безпеку, медицину, екологію, науку) і т.д.

Формування дохідної частини бюджету набуло в основному податкового характеру. Податкові доходи — це обов'язкові, безоплатні, безповоротні платежі на користь бюджету. Серед неподаткових доходів і головними с доходи від зовнішньоекономічної діяльності, реалізації державних запасів, повернення бюджетних позичок. Податки і збори є основними джерелами формування не тільки державного, а й федеральних і місцевих бюджетів. Податки, що надходять у відповідні бюджети, називаються закріпленими доходами. Крім того, нижчестоящому бюджету для покриття його витрат з вищестоящого бюджету можуть перераховуватися понад закріплені за ним доходи додаткові кошти в різних формах. Вони одержали назву регулюючих доходів.

У залежності від впливу на процес розширеного відтворення бюджетні витрати поділяються на поточні (на забезпечення поточних потреб) і капітальні (на інвестиційні нестатки і приріст запасів). Бюджетна класифікація с забезпеченням адресного виділення фінансових ресурсів, за допомогою якої вирішується проблема, кому, скільки і з якою метою виділяються фінансові ресурси з федерального бюджету. Бюджетна класифікація повинна забезпечувати можливість економічного аналізу державних витрат.

Структура доходів і витрат державного бюджету

У кожній країні структура бюджету формується неоднаково і має свої особливості, які визначаються економічним потенціалом країни, масштабністю завдань, розв'язуваних державою на даному етапі розвитку, роллю держави в економіці і низкою інших факторів.

Оскільки податки становлять від 80 до 95% держбюджету, порівняємо дохідні частини федеральних бюджетів, сформовані за рахунок податків у Російській Федерації, США і Канаді. У США основними джерелами є: прибутковий податок -47%, соціальні внески - - 34% і податок з корпорацій – 12%. У Канаді це: прибутковий податок — 47%, акцизи — 20%, податок з корпорацій — 14% і соціальні внески — 12%. У РФ дохідну частину в основному формує ПДВ — 39%, акцизи 21%, податок на прибуток підприємств — 13%. Прибутковий податок і ряд інших податків у РФ зараховуються в бюджети суб'єктів РФ.

Порівняємо видаткові частини федеральних бюджетів Російської Федерації, США і Канади. Витрати державної о бюджету країн з розвинутою ринковою економікою можна виділити в такі п'ять груп: військові; втручання в економіку; соціальні цілі; утримання державного апарату управління; надання субсидій і кредитів країнам, що розвиваються.

На військові витрати у провідних зарубіжних країнах припадає від 20 до 35% загальної суми витрат державного бюджету. Вони підрозділяються на прямі і непрямі військові витрати. Прямі військові витрати включають витрати на виробництво новітніх наступальних стратегічних озброєнь, утримання і навчання особового складу збройних сил, наукові дослідження військового характеру, утримання НАТО. До непрямих військових витрат належить частина відсотків, виплачуваних по державному боргу (у США в 1998 р. на ці платежі було витрачено 243 млрд. дол. Або 15° о від загальної суми витрат федерального бюджету); контрибуції і репараційні платежі (після Другої світової війни загальна сума репараційних платежів була встановлена 20 млрд. дол., з яких 10 млрд. дол. повинні були одержати СРСР і Польща, і 10 млрд. дол. інші країни антигітлерівської коаліції. СРСР одержав лише частину відшкодування заподіяних йому збитків); пенсії і допомоги інвалідам війни і родинам загиблих; а також військові витрати, які проходять по статтях цивільних відомств.

Швидко зростаючою групою державних витрат є витрати з втручання в економіку. Після Другої світової війни «економічне диво» у Західній Німеччині, Японії, а пізніше в Південній Кореї, на Тайвані та в інших країнах відбулося за великої фінансової підтримки держав.

Особливе місце в цих витратах займають витрати на НДДКР (ці витрати забезпечують від 50 до 70% усіх витрат на наукові дослідження). Регулювання економіки дедалі більше переключається на довгострокові цілі і завдання, наприклад, структурну перебудову, розвиток продуктивних сил, самозабезпечення енергетичними і сировинними ресурсами. Державні інвестиції становлять від 18% (США) до 40% (Великобританія) загального обсягу капіталовкладень. У загальній структурі державних інвестицій у Німеччині 2/3 становить фінансова допомога підприємствам, а інше - пільгове оподатковування, тут налічується близько 10 тисяч програм, за якими реалізуються плани фінансової підтримки підприємств. Підвищилися субсидії приватним фірмам, особливо в так званих районах розвитку. У деяких країнах підприємцям видаються субсидії на зайнятість на знову прийнятих працівників.

Не існує практично галузей, які не одержували б державної допомоги и у вигляді державних субсидій чи пільгових банківських кредитів з урядовою гарантією. Сума субвенцій росте швидше, ніж створення вартості в галузях, що їх одержують, ніж податкові надходження від федерацій, земель, муніципалітетів.

Значні ресурси з державного бюджету надаються сільському господарству. Це одна з найбільш опікуваних і пріоритетних галузей у зарубіжних країнах. Субсидії сільському господарству видаються двох видів: па підтримку гарантованих цін па сільськогосподарську продукцію і на виробничі цілі - придбання сільськогосподарських машин, мінеральних добрив, будівлю складських приміщень. У країнах Європейського Союзу підтримка сільського господарства здійснюється не тільки на національному, а й на міждержавному рівні.

Активна допомога надається також експортним фірмам, що значно полегшує їхнє становище в умовах гострої конкурентної боротьби на світовому ринку. Питома вага витрат державних бюджетів з втручання в економіку збільшилась з 15-17% у середині 50-х до 20% — у середині 60-х і 22-25% — у 80-90 роках.

3) Витрати на соціальні цілі включають витрати на освіту, охорону здоров'я, соціальне страхування і соціальне забезпечення, на це витрачається від 30% до 40% бюджетних асигнувань. Вони проходять по численних соціальних програмах. У США нараховується близько 100 таких програм, у Великобританії - кілька десятків. У зарубіжних країнах на повному державному фінансуванні перебувають лише початкові школи, інші види освіти мають змішані джерела фінансування. У США і деяких інших країнах у системі середньої школи значну питому вагу мають приватні школи. За навчання в найбільш престижних університетах США (Гарвардському, Колумбійському) зі студентів стягується висока плата (25-35 тис. дол. у рік). У Японії понад 70% університетів —приватні.

У США переважна частина населення одержує медичну допомогу у по лінії медичною страхування шляхом сплати страхових внесків. Державна допомога малозабезпеченим громадянам у цій країні проводиться за програмою «Медкейр», яка фінансується з федерального бюджету, і за програмою «Медикєйр», яка фінансується федеральним урядом і штатами. У Великобританії, Франції, ФРН існує державна служба охорони здоров'я, тобто усі види медичної допомоги надаються безплатно. Однак працюючі роблять, так само, як і у випадку соціального страхування, спеціальні внески на цілі охорони здоров'я. Слід мати на увазі, що значна частина соціальних витрат проходить по місцевих бюджетах.

Витрати на утримання державного апарату управління включають витрати на утримання органів законодавчої і виконавчої влади, суду, прокуратури, поліції, різних міністерств і відомств. В окремих країнах — Великобританії, Бельгії, .Японії — з державного бюджету виділяються кошти на утримання королівської родини, у Японії — родини імператора. В цілому витрати на державний апарат займають 4-5% витрат бюджету.

Найбільші субсидії і кредити країнам, що розвиваються, з державного бюджету виділяють США. Крім економічних факторів, ця допомога визначається політичними мотивами. Вона включає як кредитування на пільгових умовах продажу іноземним державам зброї, так і безоплатну військову допомогу у формі субсидій країнам, що розвиваються. Військова допомога США країнам, що розвиваються, перевищує асигнування на економічні і соціальні цілі.

Бюджетний процес і бюджетний рік у зарубіжних країнах

Сучасні принципи організації бюджетного процесу полягають:

єдність, яка виражається в єдиній правовій базі, єдиній бюджетній класифікації, єдності форм бюджетної документації, необхідної для статистичної і бюджетної інформації при формуванні бюджетів, єдність грошової системи;

самостійність кожного учасника здійснювати бюджетний процес. Забезпечується наявністю власних і регулюючих джерел доходів, а також правом визначати напрямки їхнього використання;

балансовий метод, що полягає у встановленні правильного співвідношення між доходами і витратами бюджетів. Це повинно забезпечити стійкість бюджету і необхідні пропорції в розподілі коштів між сферами господарства, економічними регіонами. Важлива умова методу - відповідність витрат бюджету його доходам, створення фінансових резервів. Цей принцип — головна мета усієї фінансової політики.

Складання проекту бюджету — один з важливих етапів бюджетного процесу: саме туї зважуються такі питання, як обсяг бюджету, податкова і грошово-кредитна політика на майбутній рік, основні напрямки використання засобів і методи покриття бюджетного дефіциту, а також розподіл доходів між ланками бюджетної системи.

Робота зі складання проекту державного бюджету починається задовго до початку нового бюджетного року: у ФРН -за 6 місяців, у Японії— за 7, у Франції— за 14, у США — за 18 місяців. Проект бюджету розробляється органами виконавчої влади, як правило, міністерством фінансів (казначейством), а в США — спеціальним органом — Адміністративно-бюджетним управлінням при президенті.

У ряді країн формування бюджету починається з виступів голови виконавчої влади з проблем загальних напрямків соціально-економічної політики на майбутній рік. Наприклад, у США президент звертається до американського народу з Бюджетним посланням, у якому формуються основні завдання фінансово-грошової політики, надається урядова оцінка доходів і витрат федерального бюджету в майбутньому бюджетному році й у наступні чотири роки.

При складанні проекту бюджету ставляться такі цілі:

активний вплив його на підвищення ефективності економіки;

забезпечення погодженості фінансових та інших ресурсів з економічними і соціальними програмами-прогнозами уряду;

встановлення необхідних пропорцій і пріоритетів у витраті коштів;

вишукування джерел для покриття дефіциту бюджету.

У ході формування бюджету відбувається тривалий обмін відомостями, пропозиціями, оцінками між главою держави, міністерством фінансів (чи спеціальним органом), міністрами та іншими головами державних відомств. Розв'язання суперечливих питань іноді вимагає втручання глави держави. При прийняті рішень про бюджет враховуються перспективи економічного розвитку, ступінь інфляції, рівень зайнятості, число тих, хто користується соціальною підтримкою. Погоджені бюджетні рішення Приймаються з обліком даних виконаною раніше затвердженого бюджету, включаючи бюджет поточного року. Потім міністерство фінансів (спеціальний орган.) починає розробляти бюджетні показники й інші бюджетні документи.

При розробці проекту бюджету на майбутній рік, а в багатьох розвинутих країнах па тривалу перспективу (чотири п'ять років) використовують програмно-цільовий метод обчислення доходів і витрат, у тому числі системний аналіз, економічні моделі, електронно-обчислювальну техніку.

Розгляд і затвердження проекту бюджету. Після схвалення вищим виконавчим органом (кабінетом міністрів, канцлером у Німеччині, президентом у США) проект бюджету надходить у законодавчий орган - парламент для розгляду і затвердження його. Як правило, проект бюджету обговорюється кожною палатою окремо (спочатку нижньою, а потім верхньою - у Франції або одночасно в обох палатах — у США, ФРН). У кожній палаті парламенту функціонують спеціальні комітети і комісії, які займаються конкретними бюджетними питаннями, часто за програмами. Вони детально аналізують відповідні статті проекту бюджету, вносять корективи і дають висновок з пояснювальною запискою.

Після прийняття бюджету кожною палатою при відсутності розбіжностей між ними виноситься загальне рішення парламенту про бюджет. Якщо ж розбіжності виникли, то їх повинна зняти погоджувальна комісія, що складається з представників двох палат.

При розгляді проекту бюджету в парламенті важливе значення мас бюджетна ініціатива, тобто право членів парламенту вноси їй зміни в представлений урядом проект бюджету. У деяких країнах (Франція, Великобританія й ін.) члени парламенту, які не є членами уряду, не мають права вносити пропозиції по збільшенню передбачених витрат чи встановленню нових податків. Таке правило розширює можливості уряду впливати на мінливу економічну ситуацію в країні. У США бюджетні права Конгресу значно ширші. Обмеження бюджетних прав парламентів виявляються й у тому, що законодавча влада приймає не бюджет як єдиний документ у цілому (США), а щорічні постанови про бюджетні призначення, надаючи повноваження президенту витрачати кошти на певні цілі, але встановлюючи верхню межу. Деякі статті бюджету взагалі не розглядаються, а затверджуються автоматично. Друга стадія бюджетного процесу закінчується прийняттям закону про бюджет у цілому чи затвердженням окремих бюджетних призначень за статтями (програмами) президентом у США. королевою у Beликобританії.

Виконання бюджету означає одержання затверджених доходів, основному податків, і здійснення передбачених бюджетних витрат відповідно до виділених асигнувань. Цей етап триває протягом року, який називається фінансовим чи бюджетним роком. Бюджетний рік — це період, протягом якого діє затверджений бюджет. Він не завжди збігається з календарним роком, що пояснюється історично сформованою практикою, термінами скликання сесією парламентів. У Франції, ФРН, Італії, Бельгії, Нідерландах, Швейцарії бюджет ний рік збігається з календарним роком. У Великобританії, Канаді, Японії бюджетний рік починається 1 квітня і закінчується 31 березня наступного року. У США бюджетний рік охоплює період з 1 жовтня по ЗО вересня наступного року.

Важливий елемент цієї стадії бюджетного процесу — касове виконання бюджету, тобто організація збору бюджетних засобів на території країни, їхнє збереження і видача, а також ведення обліку і звітності. У більшості країн існує банківська система касового виконання бюджету, при якій банки, в основному центральний банк, є головним касиром держави. В основі касового виконання бюджету лежить принцип єдності каси: усі бюджетні кошти надходять па єдиний рахунок міністерства фінансів (казначейства) у центральному банку, з якого і здійснюються усі витрати держави. Виконання бюджету включає контроль на всіх етапах процесу витрати коштів, у числі яких:

етап зобов'язань: зобов'язання означає встановлення і резервування частини бюджетних асигнувань для покриття конкретних витрат відповідно до затвердженого бюджету;

етап перевірки: на цьому етапі отримувач бюджету підтверджує, що усі вимоги відносно оплати конкретних витрат виконані (наприклад, товар доставлений, послуги зроблені);

етап оплати: на цьому етапі виконується оплата взятих зобов'язань.

У ряді розвинутих країн діє правило секвестру, яке припускає право уряду пропорційно знижувані статті витрат прийнятого бюджету протягом часу, що залишився до кінця поточного року. Так, у США секвестр застосовується до певних програм і вводиться при можливому перевищенні встановленої межі витрат. Прийняття закону Конгресом про секвестр обумовлюється певними умовами.

Складання звіту про виконання бюджету міністерством фінансів і затвердження його парламентом - остання стадія бюджетного процесу, що починається після закінчення фінансового року.

Організація казначейської системи виконання бюджету

Роль казначейства в різних країнах може бути пасивною, коли казначейство лише виділяє ресурси бюджетним установам відповідно до їхніх затверджених бюджетів, і активною, коли казначейство має право встановлювати Ліміти на зобов'язання і на оплату витрат на основі заздалегідь установлених критеріїв. Казначейство різною мірою бере участь у керуванні державним боргом. І, нарешті, казначейство може відповідати за виконання облікових функцій. Єдиної моделі управління державними фінансами й організаційною структурою казначейства не існує. Число його відділів і управлінь та їх конкретних функцій визначається в кожній країні по-різному. Крім того, функції казначейства згодом можуть змінюватися.

У США міністерство фінансів (казначейство) є підрозділом, підлеглим безпосередньо Президенту, і виконує широке коло економічних і фінансових функцій. Іншими установами, задіяними в бюджетному процесі, с Адміністративно-бюджетне управління (АБУ), яке відповідає за підготовку бюджету, і Головне бюджетно-контрольне управління (ГБКУ), що відповідає за ряд облікових і аудиторських функцій. Податкове управління і Митне управління с частиною казначейства.

Казначейство відповідає за бухгалтерський облік, підготовку інструкцій для установ, одержання їхніх запитів і підготовку щомісячних звітів і річних фінансових відомостей. У США налагоджена чітка координація між казначейством і АБУ: казначейство готує оцінку бюджетних надходжень і бере участь у виробленні макроекономічної основи, АБУ готує кошторис витрат і зводить воєдино бюджет, що представляється Президентом Конгресу, а також курирує питання обліку на рівні департаментів.

Казначейство контролює всі надходження і виплати за своїм генеральним рахунком у Федеральному резервному банку в Нью-Йорку, а також контролює банківські рахунки уряду. Воно збирає всі податки і мита та забезпечує централізований збір плати за користування і послуги для деяких установ. Для збирання надходжень використовується банківська система.

Контроль про витрату коштів здійснюють галузеві департаменти. Витрати оплачуються казначейством на запит отримувача бюджету в межах бюджетних асигнувань і частки департаменту. Як платіжні засоби використовуються чеки або частіше електронні переведення.

Так само як і в більшості країн, Казначейство США контролює випуск і облік державних цінних паперів і вирішує питання обсягу, термінів та структури випусків, які розташовуються на аукціонах. Воно використовує федеральний резерв для підтримки в проведенні аукціонів. Казначейство також встановлює правила для вторинного ринку казначейських цінних паперів.

У Великобританії управління державними фінансами побудовано за такою схемою. Найбільш впливовим департаментом у британській системі управління державою є казначейство, яке поєднує функції міністерства фінансів і міністерства економіки. У казначействі працює близько тисячі осіб, його бюджет становить 73 млн. ф. ст. У структурі казначейства шість управлінь: макроекономічної політики і міжнародних фінансів; бюджету і державних фінансів; державних послуг; фінансової звітності та аудиту; фінансового регулювання і промисловості; кадрів, капітального будівництва та інформації. Поряд з цим у казначействі є виконавче агентство — Управління Сполученого Королівства з обслуговування державного боргу.

У 1998 р. Управління взяло на себе відповідальність за вироблення рекомендацій з випуску державних цінних паперів і проведення необхідних аукціонів. З 2000 р. у компетенцію цього підрозділу ввійшло управління проходженням щоденних грошових потоків казначейства, що припускає випуск казначейських векселів, а також одержання і надання позик на ринках забезпеченого капіталу з метою підтримки щоденного балансу грошових потоків.

Поряд з канцлером казначейства у ньому працюють ще 4 міністри: головний секретар (також член кабінету міністрів), генеральний скарбничий, фінансовий секретар, секретар з питань економіки.

Основна функція казначейства - надавали допомогу міністрам у формуванні й реалізації економічної політики. Працівники казначейства координують податкову стратегію держави, економічні і фінансові відносини з іншими країнами, ЄС та міжнародними фінансовими інститутами, політику відносно міжнародної заборгованості, експортних кредитів і допомоги іншим країнам, казначейство контролює загальні надходження в консолідований фон. і. що виступає як єдиний рахунок казначейства.

Державна організаційна схема виконання казначейських функцій j Японії також мас свої особливості. У цій країні казначейські функції покладені на казначейський відділ, відділ управління боргом, фінансовий відділ, бюджетний відділ, відділ виконання бюджету і юридичний відділ. Ці відділи входять до складу бюджетного і фінансової о бюро, яке є підрозділом міністерства фінансів. Як видно з назв відділів, у Японії управління державними фінансами покладено на підрозділи, що мають вузьку спеціалізацію. Так, казначейський відділ готує фінансовий план з розмежуванням по днях. Разом з відділом виконання бюджету він також контролює надходження і виплати по державному рахунку в Банку Японії.

За збір надходжень відповідають Національна податкова служба і митний департамент (обидва — підрозділи Міністерства фінансів). Податки можуть бути сплачені в Банку Японії, уповноважених комерційних банках, за допомогою нош твої системи і через місцеві відділення національної податкової служби та митного департаменту.

Питання випуску цінних паперів, обсягу, термінів, структури вирішує Відділ управління боргом, використовуючи як агента Банк Японії. Відділ виконання бюджету затверджує графік платежів, у межах якого бюджетні міністерства витрачають кошти. За деякими видатковими статтями на етапі взяття зобов'язань потрібна зі ода Міністерства фінансів. Банк Японії контролює виконання міністерствами бюджетних і наявних лімітів.

Усі державні кошти акумулюються в Банку Японії па зведеному рахунку уряду. Однак для галузевих міністерств відкриті субрахунки, які використовуються для кредитування і контролю їхніх видаткових лімітів.

У Франції функції поділені між казначейством і генеральною дирекцією державного обліку (ГДДО). Обидві організації с підрозділами другого рівня, казначейство міститься в складі міністерства фінансів, а генеральна дирекція державного обліку бюджетного міністерства. Усі фінансові ресурси Франції зосереджуються на єдиному рахунку казначейства. Воно контролює надходження і виплати по цьому рахунку, що міститься в Центральному банку. Разом з тим у розв'язанні операційних завдань з доходів воно участі не бере.

Виконання бюджету по витратах контролюється Бюджетним директоратом (БД), казначейство у Франції тік само керує внутрішнім і зовнішнім державним боргом. Воно контролює випуск цінних паперів, вирішує питання обсягу випуску, термінів і структури.

У Франції розроблена й успішно діє державна фінансова інформаційна система. У даній системі здійснюється підготовка бюджету, публікація бюджетних документів і виконання бюджету. Існують інші системи для зв'язку між бюджетним директоратом і галузевими міністерствами.

Запитання для самоперевірки

Охарактеризуйте роль законодавчих органів і міністерства фінансів в управлінні фінансами в зарубіжних країнах.

Як використовується бюджет у процесах регулювання економікою і забезпечення добробуту населення?

За якими критеріями розмежовують бюджет? Дайте визначення понять «бюджетна система» і «бюджетний устрій».

Яке призначення бюджетної класифікації?

Охарактеризуйте принципи побудови й етапи бюджетного процесу в зарубіжних країнах.

У яких країнах:

казначейства відповідають за організацію бухгалтерського обліку?

виконання бюджету здійснюється за технологією єдиного рахунку?

казначейства здійснюють управління державним боргом?

Розділ 1.Типологізація та основи побудови фінансової системи

Сутність фінансової системи

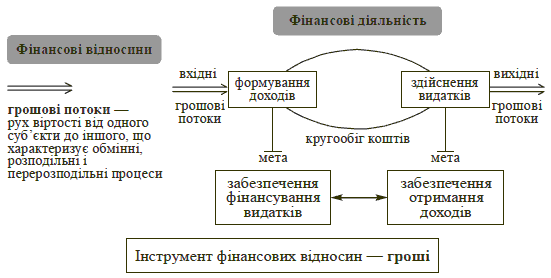

Для розуміння сутності поняття «фінансова система» спочатку звернімося до поняття системи взагалі. Слово «система» походить з грецької мови та означає ціле, яке складене із частин; сполучення. Поняття «система» — це множина елементів, які перебувають у відношеннях і взаємозв’язках один з одним і утворюють певну цілісність, єдність. «Фінансова система», як і будь-яка система, являє собою сукупність взаємозв’язаних елементів, що мають однорідні ознаки.

Фінанси є однією з найбільш важливих і складних економічних категорій. Забезпечуючи вартісний рух створеного в суспільстві валового внутрішнього продукту (ВВП), фінанси відображають складні відносини, що виникають при цьому. Фінанси мають як видиму, зовнішню, форму прояву, так і внутрішній зміст. Видима сторона фінансів проявляється в грошових потоках, які рухаються між суб’єктами фінансових відносин. Прихована, змістова сторона фінансів пов’язана з тим, що вони відображають обмінні й розподільні відносини, від налагодженості яких залежить ефективність економічної системи й розвиток суспільства.

На думку В. Опаріна, фінанси — це сукупність грошових відносин, пов’язаних із формуванням, мобілізацією й розміщенням фінансових ресурсів та з обміном, розподілом і перерозподілом вартості створеного на основі їх використання валового внутрішнього продукту, а за певних умов — і національного багатства. У свою чергу, авторський колектив на чолі з О. Мозговим визначає фінанси як економічні відносини, які пов’язані з формуванням, розподілом і використанням централізованих і децентралізованих фондів грошових коштів із метою виконання функцій і завдань держави та забезпечення умов розширеного відтворення2.

Функціонування фінансів пов’язане з такими поняттями, як фінансові відносини, фінансова діяльність, гроші й грошові кошти, фінансові ресурси, доходи й видатки (витрати) (рис. 1).

Вихідними фінансовими категоріями є доходи й видатки та фінансові ресурси. Доходи розглядаються в широкому й вузькому розумінні. У широкому розумінні — це всі надходження, які забезпечують фінансування видатків (витрат). У вузькому розумінні — це надходження, що відображають приріст вартості. Джерелом доходів є основні складові доданої вартості — заробітна плата, прибуток, позичковий процент, рента, непрямі податки.

Доходи розглядаються за стадіями й методами формування. За стадіями розрізняють первинні доходи, що отримані в процесі первинного розподілу доданої вартості, та вторинні, які формуються внаслідок перерозподілу первинних доходів. За методами формування виділяють продуктивні доходи — від продуктивної діяльності, та доходи від продажу й використання майна, ресурсів, у тому числі фінансових, чи певних прав. Окрім того, доходи можуть поділятися на законні — отримані відповідно до чинного законодавства, та незаконні - одержані з порушенням законодавства.

Рис.

1. Організаційні засади функціонування

фінансів

Рис.

1. Організаційні засади функціонування

фінансів

Під витратами розуміють використання грошових коштів, що є в розпорядженні того чи іншого суб’єкта на даний момент, з метою забезпечення його певних потреб. Витрати можуть здійснюватися за рахунок отриманих доходів чи наявних фінансових ресурсів.

Рис.

2. Об’єкти фінансових відносин

Рис.

2. Об’єкти фінансових відносин

Фінансові ресурси — це сума коштів, спрямованих в основні та оборотні засоби підприємств, на основі яких формуються продуктивні доходи. Основу фінансових ресурсів становить капітал; проте не увесь капітал має форму фінансових ресурсів (наприклад, резервний та непрацюючий капітал), у свою чергу фінансові ресурси можуть формуватись шляхом залучення та запозичення коштів.

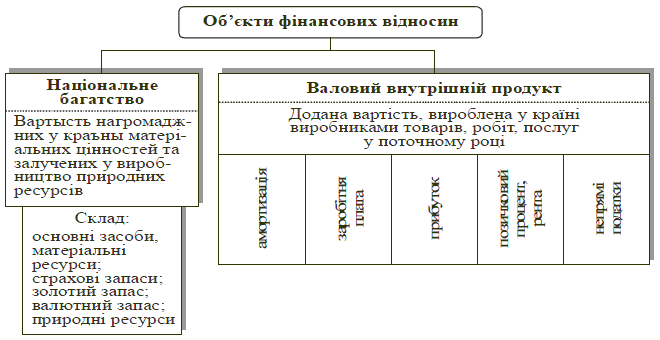

Характеристика фінансових відносин пов’язана з виділенням їх об’єктів і суб’єктів. Об’єктами даних відносин є національне багатство й вироблений ВВП (рис. 2).

Розподіл ВВП є необхідною передумовою забезпечення безперервності виробництва. Фінанси виконують роль сполучної ланки між кількома виробничими циклами, без них неможливе відтворення виробництва — ані просте, ані розширене. ВВП як об’єкт фінансових відносин характеризує нормальну фінансову ситуацію: суспільство розподіляє й відповідно споживає чи нагромаджує те, що воно створює.

Нормальна фінансова ситуація |

Кризова фінансова ситуація |

Основним об’єктом фінансових відносин є ВВП; національне багатство — тільки в частині зайвих ресурсів. |

ВВП не вистачає для формування доходів і фінансових ресурсів, тому розпродається національне багатство. |

Табл. 3. Вибір об’єкта фінансових відносин залежно від фінансової ситуації

За умов, коли об’єктом фінансових відносин є національне багатство, для формування доходів використовується те, що створене попередніми поколіннями або дане природою. Закономірним таке явище можна назвати тільки в тому разі, якщо існують відносно «надлишкові» основні засоби чи матеріальні ресурси, які не використовуються, а також якщо є значні запаси природних ресурсів, що перевищують потреби даної країни. В інших випадках розпродаж національного багатства означатиме просте «проїдання» ресурсів. У свою чергу, це може бути викликане економічною чи фінансовою кризою, коли іншого виходу не існує, або безвідповідальною фінансовою політикою (рис. 3).

Рис.

4. Суб’єкти фінансових відносин

Рис.

4. Суб’єкти фінансових відносин

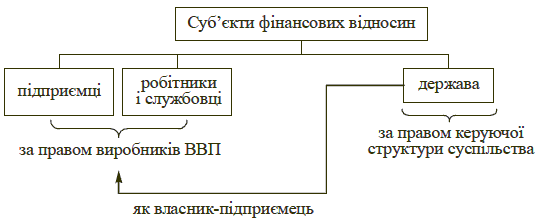

Суб’єктами фінансових відносин у процесі створення ВВП є підприємці, робітники й службовці, держава (рис. 1.4). Права підприємців та робітників і службовців відображають їхні незаперечні права власності на вироблений ВВП. У межах державного сектору економіки такі самі права власності належать державі, яка в даному разі є звичайним підприємцем.

Права держави як керуючої структури суспільства визначаються об’єктивними по- требами встановлення системи фінансового забезпечення виконання державою її функ- цій. Держава акумулює необхідні кошти:

заробляючи як власник засобів виробництва;

експлуатуючи природні ресурси, що перебувають у її власності;

мобілізуючи ресурси шляхом перерозподілу доходів фізичних і юридичних осіб.

Сутнісними ознаками фінансів виступають:

обмінно-розподільний характер;

рух вартості від одного суб’єкта до іншого;

грошова форма відносин;

формування доходів і здійснення видатків;

еквівалентний (за призначенням) характер обміну та розподілу й нееквівалентний характер перерозподілу.

Фінанси виконують дві основні функції:

розподільну;

контрольну.

Сутність розподільної функції полягає в тому, що фінанси є цільовим інструментом розподілу й перерозподілу ВВП; окрім них у сфері перерозподілу цю функцію можуть виконувати ціни («ножиці цін»), коли на товари й послуги одних галузей вони вищі від вартості, а на інші товари й послуги - нижчі. Розподіл і перерозподіл вартості ВВП може відбуватися в результаті кримінальних порушень - крадіжок, зловживань службовим становищем, розкрадання майна підприємств, уникнення від сплати податків тощо.

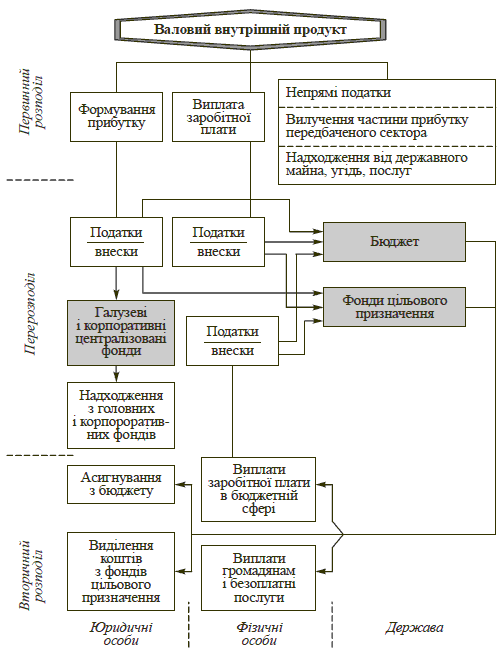

Механізм дії розподільної функції фінансів включає кілька стадій:

первинний розподіл;

перерозподіл;

вторинний розподіл.

Первинний розподіл - це розподіл доданої вартості й формування первинних доходів суб’єктів, зайнятих у створенні ВВП. Первинними доходами на цій стадії виступають:

заробітна плата (фізичні особи);

прибуток (юридичні особи);

прибуток державного сектору; надходження від державних послуг, ресурсів; непрямі податки (держава).

Перерозподіл полягає в створенні й використанні централізованих фондів:

загальнодержавних (бюджет і фонди цільового призначення);

відомчі (фонди міністерств і відомств);

корпоративні передбачають централізацію частини доходів структурних підрозділів у корпоративних об’єднаннях.

Перерозподіл включає два етапи:

вилучення частини доходів у суб’єктів;

формування централізованих фондів.

На даному етапі формуються вторинні доходи суб’єктів, що створюють ці фонди; використання централізованих фондів і формування доходів окремих суб’єктів. Перерозподіл передбачає формування як первинних доходів — заробітна плата фізичних осіб, зайнятих у бюджетній сфері, які знову ж таки підлягають перерозподілу; так і вторинні доходи у вигляді різних виплат і надання безоплатних послуг із централізованих фондів фізичним особам та асигнувань і виділення коштів юридичним особам.

Сутність контрольної функції полягає в тому, що фінанси — це інструмент контролю за діяльністю суб’єктів обмінно-розподільних відносин. У процесі фінансових взаємовідносин різні суб’єкти контролюють один одного, така підконтрольність забезпечує збереження фінансових ресурсів та формування доходів на законній основі; у практичній діяльності контрольна функція проявляється у фінансовому контролі.

Рис.

5. Механізм дії розподільної функції

фінансів

Рис.

5. Механізм дії розподільної функції

фінансів

Ураховуючи вищенаведене, можна визначити фінанси як соціально-економічні відносини, що пов’язані з формуванням, розподілом, перерозподілом і використанням централізованих і децентралізованих фондів грошових коштів з метою виконання функцій і завдань держави та забезпечення умов простого й розширеного відтворення.

Рис.

6. Структурна будова фінансової системи

Рис.

6. Структурна будова фінансової системи

Охарактеризувавши складові поняття «фінансова система», проаналізуємо сутність цілісного феномену. Г. Кірейцев, М. Александрова та С. Маслова визначають фінансову систему як сукупність різноманітних фондів фінансових ресурсів, які створюються й використовуються в місцях їхнього акумулювання з певними намірами економічного й соціального розвитку. За визначенням В. Чепіноги, фінансова система — сукупність різноманітних сфер фінансових відносин, у процесі яких утворюються й використовуються фонди коштів.

На думку Л. Миргородської, фінансова система — це: 1) сукупність ринків та інших інститутів, які використовуються для укладання фінансових угод, обміну активами й ризиками; 2) сукупність установ, інструментів і механізмів, за допомогою яких саме ці фінансові можливості державного сектору та фінансових установ здатні задовольнити фінансові потреби підприємств і населення; 3) система форм і методів утворення, розподілу та використання фондів грошових коштів держави та підприємств.

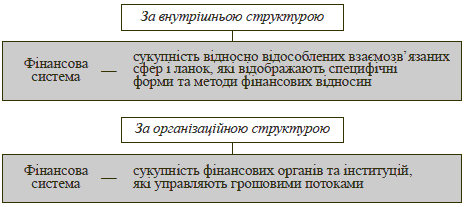

Фінанси охоплюють широку гаму обмінно-розподільних відносин, які відображаються в різноманітних грошових потоках. За єдиної сутності цих відносин у них виділяються окремі елементи, які мають свої характерні ознаки й особливості. Форми фінансових відносин — складові фінансів, які виділено за певною ознакою. Сукупність цих складових визначається терміном «фінансова система». Як і будь-яка інша система, вона є не простим набором окремих елементів, а сукупністю взаємозв’язаних елементів, що мають однорідні ознаки.

Фінансова система зазвичай розглядається з двох сторін: за внутрішньою (змістовою) структурою й організаційною будовою. Внутрішня структура фінансової системи відображає об’єктивну сукупність фінансових відносин і є загальною для всіх країн; складається зі сфер і ланок. Сфера характеризує узагальнену за певною ознакою сукупність фінансових відносин, а ланка — їхню відособлену частину.

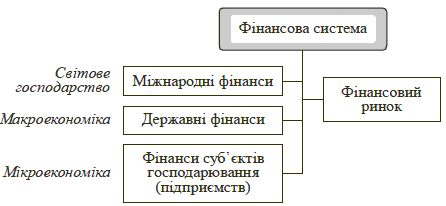

В основу структуризації фінансової системи доцільно покласти рівень економічної системи (рис. 1.7), виділивши відповідні сфери фінансів:

мікрорівень — фінанси суб’єктів господарювання (підприємств);

макрорівень — державні фінанси;

світове господарство — міжнародні фінанси;

узагальнюючий рівень — фінансовий ринок.

Рис.

7. Сфери фінансових відносин

Рис.

7. Сфери фінансових відносин

Кожна сфера має організаційне забезпечення, склад доходів і видатків (витрат) та специфічну схему організації фінансової діяльності, а фінансовий ринок — форми фінансових ресурсів і методи торгівлі ними. Виділення ланок проводиться за ознакою наявності відособленого фонду грошових коштів, специфічних форм і методів фінансових відносин. Відособленою ланкою фінансової системи є страхування, що не належить до конкретної сфери й посідає проміжне місце між мікро- і макрорівнем.

Рис.

8. Організація функціонування фінансової

системи

Рис.

8. Організація функціонування фінансової

системи

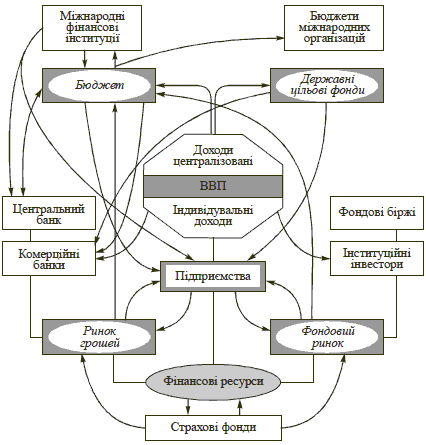

Функціонування фінансової системи ґрунтується на кругообігу фінансових ресурсів (рис. 1.8), які зосереджуються безпосередньо на підприємствах і у суб’єктів фінансового ринку — комерційних банків та інституційних інвесторів (інвестиційних фондів і компаній). Водночас ці суб’єкти є, по суті, фінансовими посередниками між продавцями та споживачами фінансових ресурсів; значну частину ресурсів інституційних інвесторів і банків становлять розміщені в них тимчасово вільні ресурси й доходи підприємств і домогосподарств. Певна частина ресурсів спрямовується до страхових фондів, однак надалі вони можуть використовуватись у кругообігу через інституції фінансового ринку.

На основі використання фінансових ресурсів на підприємствах створюється ВВП, частина якого набуває форми централізованих доходів (централізується державою в бюджеті та цільових фондах), а решта — форми індивідуальних доходів підприємств (прибуток) та робітників і службовців (заробітна плата).

Значна частина індивідуальних доходів спрямовується на забезпечення поточних потреб підприємств і домогосподарств. Решта набуває форми нагромаджень підприємств і заощаджень домогосподарств, які є потенційними джерелами інвестицій. Інвестиції прямо або через систему фінансового ринку спрямовуються на збільшення обсягів фінансових ресурсів підприємств, що, у свою чергу, є передумовою для забезпечення зростання обсягів ВВП.

Основна частина централізованих у бюджеті та в цільових фондах коштів теж витрачається безпосередньо в країні на фінансування поточних потреб. Частина видатків, які пов’язані з економічною діяльністю держави, спрямовується на інвестиції у формі капітальних вкладень і в такий спосіб прямо сприяють зростанню фінансових ресурсів. Окрім того, залишки коштів бюджету й цільових фондів, що зберігаються в установах комерційних банків, є джерелом формування ресурсів цих банків.

За рахунок бюджету здійснюються платежі до міжнародних організацій та міжнародних фінансових інституцій. У свою чергу, міжнародні фінансові інституції надають тій чи іншій країні фінансову допомогу, яка може надходити до бюджету (на фінансування дефіциту), центрального банку (на формування валютних резервів) та безпосередньо суб’єктам підприємницької діяльності (на кредитування інвестиційних проектів).

Процес формування бюджету також може бути пов’язаний із функціонуванням фінансового ринку, на якому держава є позичальником (коротко-, середньо- та довгострокові державні позики на покриття бюджетного дефіциту або на цільові проекти). Таке запозичення зменшує обсяги фінансових ресурсів, які могли б спрямовуватися на створення ВВП, і є доцільним за умови забезпечення достатньої ефективності використання залучених з фінансового ринку коштів.

Досить тісний взаємозв’язок у фінансовій системі існує між бюджетом та центральним банком з приводу надання й погашення кредиту на фінансування бюджетного дефіциту. Крім того, через бюджет може регулюватися фінансова діяльність банку — перевищення доходів над видатками спрямовується до бюджету, а недостатність доходів забезпечується бюджетними асигнуваннями.