8.4.5.2. Критерій домінуючого результату

Коли F

= F![]() ,

то згідно з критерієм домінуючого

результату оптимальне

рішення забезпечується максимаксною

(maxmax) стратегією:

,

то згідно з критерієм домінуючого

результату оптимальне

рішення забезпечується максимаксною

(maxmax) стратегією:

![]() .

.

У випадку, коли

![]() оптимальне рішення забезпечується

мінмінною (minmin)

стратегією:

оптимальне рішення забезпечується

мінмінною (minmin)

стратегією:

![]() .

.

Доцільність самостійного використання цього критерію при прийнятті рішень є досить проблематичною. В основному він використовується як складова частина при побудові складних моделей прийняття багатоцільових рішень для імітації найсприятливіших ситуацій (наприклад, в критерії Гурвіца, що буде розглядатися під час аналізу шостої ІС), а також під час побудови ієрархічних моделей, які розглядатимуться під час вивчення наступної теми (теми 9).

8.4.5.3. Критерій мінімального ризику Севіджа

Цей критерій був

запропонований у 1951 році і є одним з

основних критеріїв, що відповідає

принципові мінімаксу. Початковим

моментом для використання критерію

Севіджа є перехід від функціоналу

оцінювання F![]() до матриці ризику R

до матриці ризику R![]() .

Тоді згідно з Севіджем оптимальним слід

вважати рішення:

.

Тоді згідно з Севіджем оптимальним слід

вважати рішення:

![]() .

.

Приклад 8.15. Виходячи з умови задачі про фруктового дилера (приклад 8.2), знайти мінімальний рівень збитків, пов’язаних з невикористанням своїх можливостей, а також стратегію, що його гарантує.

! Вказівка. Перейшовши до матриці невикористаних можливостей, скористатись критерієм Севіджа.

Відповідь. Стратегія х2 (5 кошиків) або х3 (6 кошиків).-

8.4.6. Шоста інформаційна ситуація ( i6 )

Ця ситуація характеризується наявністю чинників, що зумовлюють «проміжну» між I1, I2 , I3 , I4 та I5 поведінку ЕС.

Класичними прикладами критеріїв прийняття компромісних рішень в полі I6 є критерій Гурвіца, модифіковані критерії та критерій Ходжеса-Лемана [1, 2, 3]. Критерій Гурвіца та модифіковані критерії використовуються для прийняття компромісного рішення в полі однієї інформаційної ситуації, критерій Ходжеса-Лемана — в полях двох різних інформаційних ситуацій.

Згадані вище критерії прийняття рішень (в полі І6) можна розглядати як часткові випадки загальної ієрархічної моделі прийняття багатоцільових та багатокритеріальних рішень, яка становить предмет досліджень розділу 9.

8.4.6.1. Критерій Гурвіца

Критерії Вальда та Севіджа песимістичні в тому сенсі, що з кожним рішенням вони поєднують стан середовища, яке приводить до гарантованих (безризикових) наслідків для прийнятого суб’єктом керування рішення. Для моделювання поведінки середовища, що вважається найкращим для суб’єкта керування, Гурвіц [2,3] запропонував використовувати зважену комбінацію найкращого та найгіршого.

Такий підхід до вибору рішень відомий як критерій показника песимізму-оптимізму. Особливістю цього критерію є те, що в ньому передбачається не повний антагонізм середовища, а лише частковий.

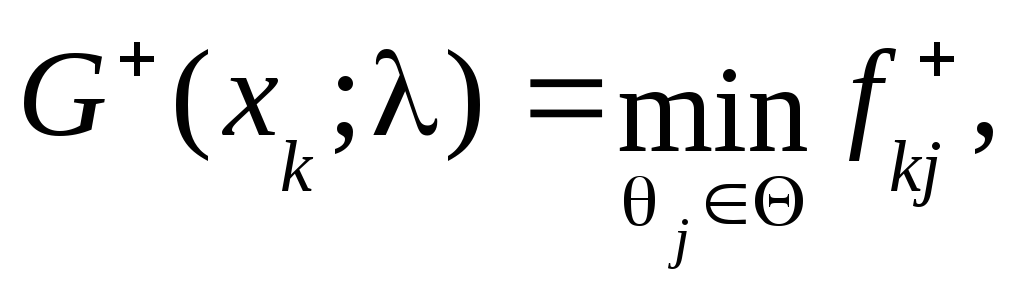

Згідно з критерієм Гурвіца у випадку, коли F = F+, оптимальним є рішення

![]()

де

![]()

Величину

![]() називають

-показником

Гурвіца для

рішення

хkX.

Вважають, що рішення хk

буде пріоритетнішим (придатнішим), ніж

називають

-показником

Гурвіца для

рішення

хkX.

Вважають, що рішення хk

буде пріоритетнішим (придатнішим), ніж

![]() (хk

(хk ![]() )

тоді і тільки тоді, коли G+(

)

тоді і тільки тоді, коли G+(![]() ;

)

> G+(

;

)

> G+(![]() ;

).

;

).

Відзначимо, що при

= 1

тобто критерій

Гурвіца збігається з критерієм Вальда,

а при

= 0

тобто критерій

Гурвіца збігається з критерієм Вальда,

а при

= 0

тобто критерій

Гурвіца збігається з максимаксним

критерієм. У першому з цих випадків

вважається, що середовище максимально

протидіє цілям суб’єкта управління, в

другому, навпаки, середовище найкращим

чином допомагає цілям управління. В

першому з цих випадків ( = 1)

поведінка ЕС порівнюється з «розумним»

суперником, у другому випадку ( = 0)

— із «зовсім бездарним» суперником.

Однак, якщо вважати, що ці випадки є

крайніми, то істинна поведінка середовища

буде проміжною і характеризуватиметься

величиною

(0; 1).

тобто критерій

Гурвіца збігається з максимаксним

критерієм. У першому з цих випадків

вважається, що середовище максимально

протидіє цілям суб’єкта управління, в

другому, навпаки, середовище найкращим

чином допомагає цілям управління. В

першому з цих випадків ( = 1)

поведінка ЕС порівнюється з «розумним»

суперником, у другому випадку ( = 0)

— із «зовсім бездарним» суперником.

Однак, якщо вважати, що ці випадки є

крайніми, то істинна поведінка середовища

буде проміжною і характеризуватиметься

величиною

(0; 1).

У випадку, коли

![]() ,

оптимальним є рішення

,

оптимальним є рішення

![]()

де

![]()

У цьому випадку

![]() тоді і тільки тоді, коли

тоді і тільки тоді, коли

![]()

![]() .

Як і раніше, параметр

можна інтерпретувати як коефіцієнт

несхильності до ризику.

.

Як і раніше, параметр

можна інтерпретувати як коефіцієнт

несхильності до ризику.

Якщо для кожного рішення xk X вводиться свій показник k (0,1), то має місце модифікований критерій Гурвіца. Тоді замість G+(xk; ) вводиться k-показник Гурвіца:

Аналогічно

визначається і величина

![]() .

.

Щодо вибору коефіцієнта [0; 1], то чіткої методики його обрання немає, але можна запропонувати кілька рекомендацій.

При виборі коефіцієнта суб’єктом управління можуть бути використані евристичні методи, пов’язані з його досвідом та знанням особливостей обрання середовищем своїх станів з множини .

Наприклад, чим більш сильні чи переконливі докази про прийняття однієї з крайніх поведінок середовища, тим ближче буде до одиниці або нуля. Для значення = 1/2 цілком природно вважати, що суб’єкт управління вважає середовище однаковою мірою як антагоністичним, так і максимально «допомагаючим» цілям управління.

Якщо суб’єкт управління знає щільність розподілу () параметра , [0; 1], то для оцінки цього параметра можна використати його середнє значення, що обчислюється за формулою:

![]()

Можна також знаходити оцінку параметра шляхом обчислення математичного сподівання -показника Гурвіца:

У загальному

випадку оптимальне рішення за критерієм

Гурвіца є функцією від .

Вибір параметра

можна здійснити також з позицій функції

схильності-несхильності до ризику

суб’єкта керування. Нехай F = F+.

Для рішення хk,

k = 1, ..., m,

покладемо

Значення

Значення

![]() відкладемо на осі абсцис. Тоді можуть

виникнути такі ситуації:

відкладемо на осі абсцис. Тоді можуть

виникнути такі ситуації:

1) якщо

![]() ,

будуть належати до зони схильності до

ризику, то покладаємо k

= 0;

,

будуть належати до зони схильності до

ризику, то покладаємо k

= 0;

2) якщо

![]() ,

будуть належати до зони несхильності

до ризику, то k

= 1;

,

будуть належати до зони несхильності

до ризику, то k

= 1;

3) якщо ж інтервалу

![]() для всіх k = 1,

..., m,

належить

зона нейтральності до ризику і f0

одна з точок цієї зони (наприклад, f0

— це крайня ліва точка зони нейтральності),

то

для всіх k = 1,

..., m,

належить

зона нейтральності до ризику і f0

одна з точок цієї зони (наприклад, f0

— це крайня ліва точка зони нейтральності),

то

Всі інші ситуації,

що є проміжними по відношенню до

розглянутих вище, вписуються у наведену

схему. Слід мати на увазі, що ситуацію,

коли інтервал

![]() повністю належить до зони нейтральності

(чи співпадає з нею), слід вважати випадком

невизначеності щодо вибору параметра

,

тобто в цій ситуації параметру

можна надати будь-яке значення з інтервалу

[0;1].

повністю належить до зони нейтральності

(чи співпадає з нею), слід вважати випадком

невизначеності щодо вибору параметра

,

тобто в цій ситуації параметру

можна надати будь-яке значення з інтервалу

[0;1].

Приклад 8.16. Вивчаються щодо інвестування чотири різних портфелі цінних паперів. Розрахункові норми прибутків залежно від стану економіки (1 — піднесення, 2 — стагнація, 3 — рецесія) наведено в таблиці 8.2.

Таблиця 8.2

|

Варіанти портфелів цінних паперів |

Норми прибутку (%) |

||

|

1 |

2 |

3 |

|

|

х1 х2 х3 х4 |

20 75 25 80 |

30 20 80 50 |

15 35 25 45 |

Функція корисності інвестора

Розв’язання. Оскільки у функції корисності чітко не виділена її лінійна частина, то зону нейтральності до ризику буде характеризувати точка її перегину. Точку перегину знаходимо з рівняння:

![]()

На основі таблиці 8.2 формуємо матрицю F +:

.

.

Визначимо тепер коефіцієнти несхильності до ризику для кожного рішення. Оскільки для першого рядка матриці F + (для рішення х1)

max(20; 30; 15) = 30 < 40 = to , то 1 = 0.

Для рішення х2 :

![]()

Для рішення х3:

![]()

Оскільки для четвертого рядка матриці F +

min(70; 50; 45) = 45 > 40 = to, то 4 = 1.

Скориставшись

тепер операцією згортання Гурвіца

![]() (операцією переходу від матриці F+

до відповідних -оцінок

Гурвіца G+(xk;

k)),

отримуємо:

(операцією переходу від матриці F+

до відповідних -оцінок

Гурвіца G+(xk;

k)),

отримуємо:

Оскільки згідно з критерієм Гурвіца (у випадку, коли F = F +) оптимальному рішенню відповідає максимальний елемент стовпчика G +, то таким рішенням є х4.-

Приклад 8.17. Скористаємося умовою прикладу 8.16. Але, на відміну від нього, функцію корисності вважатимемо невідомою. Несхильність до ризику інвестора виражається тим, що обраний ним коефіцієнт несхильності до ризику є [0,6; 0,8]. Необхідно обрати варіант рішення, який був би оптимальним:

а) з точки зору накладених умов;

Розв’язання. а) Оскільки функціонал оцінювання містить позитивний інгредієнт, то -оцінки Гурвіца обчислюються за формулою:

![]() .

.

Якщо до матриці

F +

застосувати операцію згортання Гурвіца

![]() з довільним параметром ,

то отримуємо:

з довільним параметром ,

то отримуємо:

У системі координат (; y) побудуємо ламану Гурвіца [2,3] (рис. 8.2).

Рис. 8.2. Визначення оптимального рішення за допомогою ламаної Гурвіца (F = F+)

Згідно з означенням ламана Гурвіца задається співвідношенням

![]() ,

,

а тому на рис. 8.2 її графічним відображенням є ламана лінія АВС. Оскільки лінії G+(x1;) та G+(x2;) лежать під ламаною АВС, то рішення х1 та х2 до уваги можна не приймати. При є[0;0] більших значень набирає функція G+(x3;), а тому для цих значень параметра розв’язок x3 є більш пріоритетним, ніж х4. При є[0;1] величина G+(x4;)>G+(x3;), тобто для цих значень пріоритетнішим є розв’язок х4. Значення 0 знаходимо з умови: G+(x4; ) = G+(x3; ) (1 – 0)80 + 0 25 = (1 – 0)70 + 0 45 0 = 1/3.

Оскільки згідно з умовою несхильність до ризику інвестора адекватна тому, що є[0,6; 0,8], то, як це видно з рис.8.2, оптимальним слід вважати рішення х4.

б) Від заданого

функціонала оцінювання F +

перейдемо

до матриці ризику![]() :

:

.

.

Оскільки матриця

![]() має негативний інгредієнт, то для неї

-оцінки

Гурвіца обчислюються за формулою:

має негативний інгредієнт, то для неї

-оцінки

Гурвіца обчислюються за формулою:

![]() .

.

А тому, якщо до

матриці

![]() застосувати операцію згортання

застосувати операцію згортання

![]() ,

то отримуємо:

,

то отримуємо:

На рис. 8.3 побудована відповідна ламана Гурвіца.

У випадку, коли

функціонал оцінювання містить негативний

інгредієнт (в даному випадку роль

функціонала оцінювання відіграє матриця

![]() ),

ламана Гурвіца задається співвідношенням:

),

ламана Гурвіца задається співвідношенням:

а тому на рис. 8.3 її графічним відображенням є відрізок ОА прямої лінії.

Рис. 8.3. Визначення оптимального рішення

за допомогою

ламаної Гурвіца

![]()

Як бачимо, виходячи з позицій найкращого використання своїх можливостей, найвищий пріоритет має рішення х4.-