4.7. Управление ценой страховой продукции

Механизм повышения эффективности страховой компании за счет управления ценой страхового продукта. Рассмотрим далее одно из практических следствий характера зависимости продаж от цены, приведенной на рис. 4.6.1 и имеющее особое значение для управления ценой страховой продукции. Проанализируем характер доходов и потерь страховой компании при повышении цен на страховые услуги. Для этого обратимся к рис. 4.7.1. На нем приведены следующие функции: изменение доходности контракта страхования в зависимости от его цены, изменение количества продаж контрактов в зависимости от их цены, а также суммирующая функция — зависимость итоговой эффективности (прибыли от продаж) от цены страховой продукции. При этом следует учесть, что увеличение доходности контракта страхования представляет собой прирост его цены, а доход по страховому портфелю — это произведение количества продаж и цены страховой продукции.

Зависимость продажи от цены страховой продукции, приведенная на рис. 4.7.1, соответствует страхованию автотранспорта.

-

Оптимальный уровень превышения цены страховой продукции над ее среднерыночным уровнем

Рис. 4.7.1. Зависимость прибыли от цены страховой продукции.

Из рисунка видно, что при незначительном повышении цен увеличение доходности портфеля за счет роста цены перекрывает потери, вызванные некоторой потерей клиентуры. Эта тенденция прослеживается до уровня прироста цен 1,05 — 1,06. При дальнейшем повышении цен эффект от повышения доходности не перекрывает потери клиентуры и общая доходность портфеля начинает снижаться. Таким образом, для страховой компании оптимальным является превышение собственных цен над средним рыночным уровнем на аналогичную продукцию не более чем на 5 — 6%.

Управление косвенными ценовыми факторами страховой продукции. Помимо цены (тарифа) стоимость страхового продукта определяет ряд вспомогательных (косвенных) факторов – таких, как, например, исключения из страхового покрытия, условия урегулирования убытков, уровень условной и безусловной франшизы и т.д.

Рассмотрим далее влияние уровня безусловной франшизы при урегулировании страхового случая на изменение количества продаж страховой продукции. Анализ его влияния на уровень продаж и сравнение с воздействием изменения цены на количество продаж, позволит выяснить возможное различие в значении отдельных ценовых факторов для повышения итогового коммерческого результата компании.

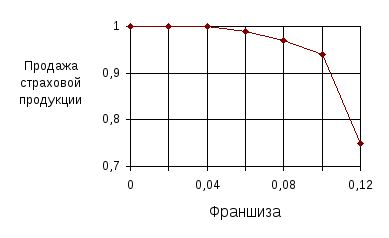

Очевидно, что уровень безусловной франшизы прямо влияет на цену страховой продукции. С определенной долей приближения можно предположить, что введение в договор безусловной франшизы в размере Х рублей снижает стоимость покрываемого страхованием риска на ту же сумму. Таким образом, увеличение франшизы прямо отражается на возможности снижения цены страховых услуг. В то же время чувствительность потребителей к увеличению размера безусловной франшизы несколько ниже, чем к увеличению цены страхового продукта. Это легко увидеть из следующего рисунка, на котором приведена зависимость изменения уровня продаж от доли безусловной франшизы в страховой сумме. Эта зависимость, как и предыдущая, построена для страхования автотранспорта физических лиц на основании опроса российских специалистов в области сбыта страховой продукции.

Рис. 4.7.2. Изменение продаж страховой продукции (в долях от текущего объема продаж) в зависимости от доли безусловной франшизы в страховой сумме по одному страховому событию для страхования автотранспорта физических лиц.

Характер кривой показывает нам, что интервал нечувствительности потребителей к увеличению безусловной франшизы шире, чем к увеличению цены страховых услуг. Это объясняется тем, что франшиза является только лишь одним из условий договора, не проявляющимся конкретным денежным образом на этапе уплаты страховой премии. С другой стороны, при превышении определенного уровня безусловной франшизы клиенты оценивают ее рост более негативно, чем к повышение цены страховой продукции.

Комплексное управление ценой страховой продукции. Анализ влияния различных ценовых и прочих факторов качества страховой продукции на ее сбыт открывает широкие перспективы управления ее свойствами (характеристиками) с помощью моделирования поведения клиентов, т.е. моделирования сбыта страховой продукции в зависимости от набора ее свойств. В первом приближении можно предположить, что суммарный уровень изменения продаж страховой продукции П может быть определен как сумма изменений продаж, определяемых каждым фактором по отдельности. Комбинируя различные факторы, можно сформировать страховой продукт, имеющий максимальную привлекательность при фиксированном уровне издержек страховщика:

-

N

П = П( Фi ) (4.7.1)

i = 1

где П( Фi ) – изменение количества продаж в зависимости от значения i – того ценового фактора страховой продукции.

Такая упрощенная модель дает возможность без особого труда моделировать поведение потребителей страховой продукции на этапе продажи.

Этот подход открывает широкие возможности в управлении качеством страховой продукции, которые позволят добиваться лучших финансовых показателей по различным пакетам страховых договоров.

Зависимость цены и положения страховщика на рынке. Некоторые принципы формирования цены страхового продукта. Помимо ценовых факторов при анализе и прогнозировании сбыта должны учитываться другие составляющие страховой услуги и их влияние на потребительское поведение клиента, конкурентность рынков в целом и его целевых сегментов, динамика рынков и конкуренции. Эти факторы в свою очередь влияют на собственно ценовую политику страховщика. Так, например, если он имеет монопольное положение на определенном сегменте рынка, то некоторое повышение цены страховой продукции на данном сегменте не приведет к оттоку потребителей. Вообще положение страховщика на рынке или сегменте считается монопольным, если он контролирует на нем более 35 — 45% операций. Наблюдения показывают, что если страховщик владеет более чем одной третью определенного рынка, он может безнаказанно для себя повысить свои цены на нем на 3 — 5% по сравнению со среднерыночным уровнем для аналогичных услуг. И чем выше доля страховщика на сегменте рынка, тем большее повышение цены он может себе позволить. Это относится также и к новым страховым продуктам для формирующихся сегментов рынка или новых потребностей существующей клиентуры. Такое положение объясняется тем, что в силу новизны страховые продукты автоматически занимают монопольное положение, за счет чего возможно повышение цен.

Маркетинговая составляющая в процессе установления цен на страховые услуги, как правило, не самая главная. Основой цены страховой продукции является нетто — премия, идущая на формирование страхового резерва. Она рассчитывается актуариями на основании вероятности наступления страхового события и его средней стоимости и не подлежит маркетинговому влиянию. Поэтому рыночная цена страховой продукции должна в любом случае ориентироваться на реальный уровень издержек. Колебания вокруг этой величины возможны только в тактическом плане, когда страховщик решает снизить ее на время для привлечения клиентов. Поэтому свобода ценового маневра страховщика достаточно ограничена.

Цена страховой продукции может быть снижена на постоянной основе за счет совершенствования работы системы сбыта (агентских сетей), а также “сжатия” издержек на содержание головного офиса. При необходимости снизить цену из конкурентных соображений страховщик может понизить издержки на обслуживание страхователей при расследовании страховых случаев. Однако он должен стремиться к тому, чтобы это не отразилось на мнении клиентов о качестве работы страховщика. С другой стороны, повышение цены может быть осуществлено на монопольных рынках, для новой продукции, а также при повышении ее качества — введении в нее новых страховых гарантий, снижении франшиз и т.д.

Формируя цену страховой продукции, специалисты должны установить ее таким образом, чтобы не отпугнуть клиентов ее слишком высоким или слишком низким уровнем: она должна находиться в общем в пределах ожиданий потребителя. Стоимость массовых страховых услуг не должна быть слишком высока, даже в ущерб полноте предоставляемых гарантий. Страховой продукт должен быть построен и представлен клиентам таким образом, чтобы преимущества, вытекающие из его приобретения, превосходили в сознании потребителей дискомфорт от уплаты страховой премии. Поэтому цена услуг, которую страховщик может установить, тесно увязана с маркетинговыми усилиями по продвижению этой продукции, а также пробуждению и активизации потребности в ней. Кроме этого, согласие клиента заплатить страховую премию зависит от того, насколько страховщику удалось нащупать реальные нужды страхователей и связать их со своим страховым продуктом.

Для того, чтобы определить приемлемость уровня цен на “предстартовом” этапе запуска страхового продукта, он может быть протестирован на определенном сегменте страхового рынка. Цена страховой продукции тесно связана с селекцией рисков на входе в страховой портфель — отбором клиентов с низкой индивидуальной вероятностью наступления страховых событий. Кроме того, важное значение имеет программы предотвращения страховых событий (превентивных мероприятий) и снижения издержек урегулирования страховых случаев. Последнее может осуществляться, как уже упоминалось ранее, за счет создания страховщиком собственных ремонтных предприятий. Если эти действия приносят свои плоды, компания имеет возможность снизить цены на свои страховые услуги.