3) Оборотні фонди, їх суть, нормування, джерела та порядок фінансування, ефективність використання

Оборотні фонди — це частина виробничих фондів, які повністю споживаються в кожному виробничому циклі, при цьому переносять усю свою вартість на створювану продукцію і змінюють свою натуральну форму. Речовим змістом оборотних фондів є предмети праці, які в процесі виробництва перетворюються в готову продукцію, становлячи її матеріальну основу, або сприяють її створенню.

Нормування оборотних засобів полягає в розробці норм по видах товарно-матеріальних цінностей і витрат, а також заходів, що сприяють підвищенню ефективності використання оборотних засобів. Для забезпечення безперебійного процесу виробництва і реалізації продукції підприємства користуються типовими чи власними нормами оборотних засобів по видах товарно-матеріальних цінностей і витрат, виражених у відносних величинах (днях, відсотках і т.д.), і нормативами оборотних засобів у грошовому вираженні.

Нормуються наступні елементи оборотних засобів: • виробничі запаси; • незавершене виробництво; • витрати майбутніх періодів; • готова продукція на складі підприємства; • засоби в касі на збереженні.

Шляхом нормування визначається мінімальний розмір обороти фондів, що необхідний для забезпечення безперервного нормального функціонування виробництва. На сьогодні існує три найпоширеніших методи нормування оборотних засобів: 1. Аналітичний, що ґрунтується на докладному аналізі наявних оборотних фондів підприємства з подальшим коригуванням фактичних запасів залежно від умов виробництва і вилученням з них надлишкових. 2. Коефіцієнтний, що полягає в уточненні фактичних запасів і товарно-матеріальних цінностей на величину коефіцієнта, змін ум виробництва, що розраховується на основі динаміки розвитку підприємства впродовж кількох попередніх років. 3. Прямого розрахунку, що ґрунтується на розрахунках нормативів по кожному нормованому елементу оборотних засобів: виробничих запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим, оскільки він дає змогу точніше пронормувати оборотні засоби підприємства, враховуючи специфіку виробництва та умови його розвитку.

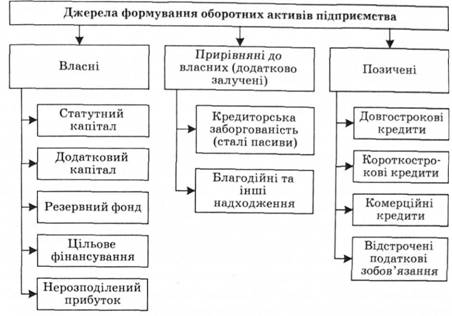

Оборотні активи підприємства формують з джерел, які можна поділити на 3 групи: власні, прирівняні до власних (додатково залучені) й позичені (рис. 4.2).

Розмір власних оборотних коштів, що закріплені за підприємством, не є постійною величиною. Суму власних оборотних коштів під час складання фінансового плану щорічно уточнюють у зв'язку зі зміною обсягу виробництва, асортименту продукції, умов постачання і збуту. Окрім того, на підприємствах виникають проблеми з несвоєчасним надходженням коштів за відвантажену продукцію, нагромадженням на складі нереалізованої готової продукції, несвоєчасним і неповним виконанням договірних зобов'язань постачальниками та через інші обставини, що спричиняють потребу в додаткових коштах.

До коштів, які можна прирівняти до власних, належать сталі пасиви. Це кошти цільового призначення, які в результаті застосованої системи грошових розрахунків постійно перебувають у господарському обігу підприємств, проте, йому не належать. До використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства.

Сталі пасиви - це мінімальна (стійка) заборгованість зі заробітної плати працівникам, відрахувань на обов'язкове державне пенсійне страхування, соціальне страхування, резерв майбутніх платежів, авансування покупців (замовників).

До додатково залучених належать кошти інших кредиторів, які надають підприємствам у позику під певний (обумовлений) відсоток на термін до одного року з оформленням векселя чи іншого боргового зобов'язання. Підприємство, виписуючи кредитору вексель, до моменту оплати векселя продовжує користуватися коштами, що фактично належать кредитору, таким чином відстрочуючи платіж. Аналогічно комерційний кредит використовують підприємства за браком фінансових ресурсів у покупця (споживача) і неможливості розрахуватися з постачальником. Постачальник дає згоду на надання відстрочки платежу за продукцію, що поставляється, і від споживача (підприємства) він замість грошей одержує вексель або інше боргове зобов'язання. Використання комерційного кредиту спрощує реалізацію товарів, прискорює обертання оборотних коштів і зменшує потребу в кредитних і грошових ресурсах.