Оценка шагов существующего бизнес-процесса.

Таблица 5.Оценка шагов существующего бизнеса.

Шаги бизнес-процесса |

Признак УЦ- или НУЦ-действия |

Возможность удаления |

Стоимость |

Оформить заказ клиента |

НУЦ |

Нет, но можно реорганизовать |

Низкая |

Сформировать план производства |

НУЦ |

Нет |

Низкая |

Изготовить продукт |

УЦ |

Нет |

Высокая |

Реализовать продукт |

НУЦ |

Нет, но можно реорганизовать |

Средняя |

Идентификация проблем и выработка новаторских идей, разработка вариантов.

На ранних этапах исследования были выделены проблемы:

1. Высокий уровень невозвращения клиентов.

2. Неудобство оформления заказа.

3. Перегрузка персонала.

4. Снижение качества продукции.

5. Отсутствие маркетинга.

Многие проблемы взаимосвязаны. Для их решения в 4 разделе было построено дерево целей, которое позволяет увидеть возможные решения проблем.

Увеличение диапазона цен продукции.

Разработать маркетинговую политику.

Так как предприятие небольшое, смысла выделять под это отдельную должность – нет. Этим может заниматься и сам директор фирмы, например, с привлечением сторонних специалистов.

Создать сайт,

на котором клиент может получить всю необходимую информацию по выпускаемой продукции и услугам предприятия, а, главное, быстро и удобно оформить заказ.

Улучшение условий труда сотрудников:

Реорганизация рабочих мест.

Четкое выделение смен.

Повышение зарплаты.

Повышение квалификации сотрудников.

Анализируем возможность применения эвристических правил реконструкции бизнеса:

Горизонтальное сжатие процесса.

Организация и так небольшая. Отдел производства занимается производством. Баристы, занимающиеся реализацией продукции, совмещают функции администраторов по приему заказов и обслуживанием клиентов кондитерской. Нет работ, которые можно было бы интегрировать.

Вертикальное сжатие процесса.

Отделы подчиняются только директору. Однако все решения принимаются именно им, отчего затягивается время выполнения самих задач. Должно быть четкое разделение ответственности, тогда принятие решений не всегда будет ложиться на плечи директора.

Делинеаризация процесса.

На этапе «Изготовление продукции» следует заведение теста и заведение крема сделать параллельными процессами. А заготовки для новой партии тортов делать во время запекания коржей. Таким образом, время по изготовлению по плану производства сократится, а количество тортов в день будет увеличено.

Введение вариантов процесса.

При оформлении заказа большая часть времени тратится на объяснения между баристой и заказчиком, введение сайта, как отдельного способа

оформления заказов и отдельной должности, упростит задачу оформления, как для заказчиков, так и для оформляющих заказ. Таким образом, баристы посменно работая либо в своей должности, либо в должности администратора смогут сконцентрироваться на конкретном виде деятельности.

Сдвиг работы между подразделениями.

Ответственность за составление плана производства должна полностью ложиться на плечи шеф-повара. Аналогично, с заказом продуктов. Финансовый отдел лишь ведет подсчеты и по истечении периода (например, недели) представляет отчет директору, который в свою очередь может принимать решения по изменению каких-либо процессов.

Уменьшение проверок и управляющих воздействий.

___________

Минимизация согласований.

За счет введения сайта и каталога продукции количество согласовании между заказчиком и администратором сократится.

Введение уполномоченного менеджера.

Нецелесообразно, т.к. введение ролей у барист позволит точно определить, с каким сотрудником будет контактировать клиент, по какому вопросу.

Смешанный централизованный/ децентрализованный подход.

Из-за небольшого размера компании автоматизировать всю деятельность предприятия бессмысленно

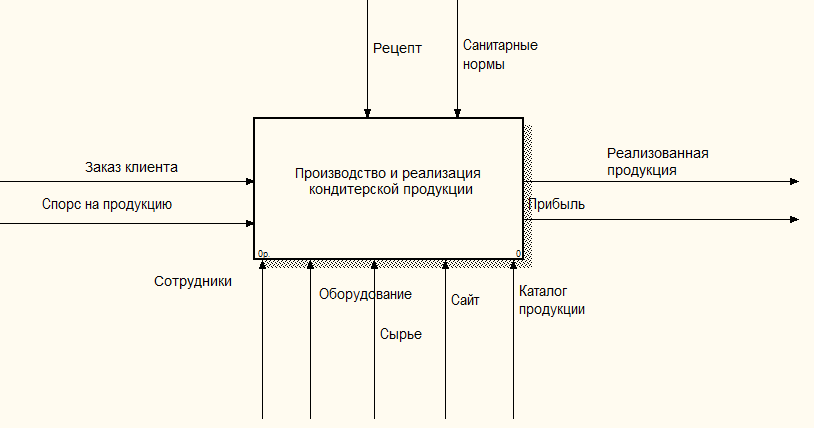

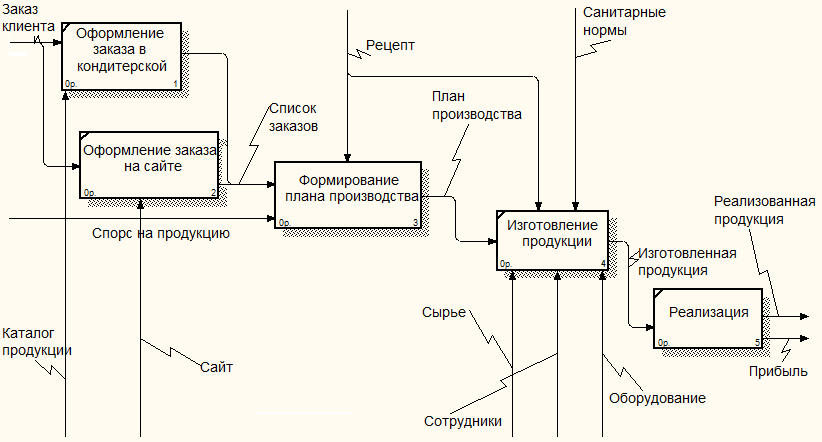

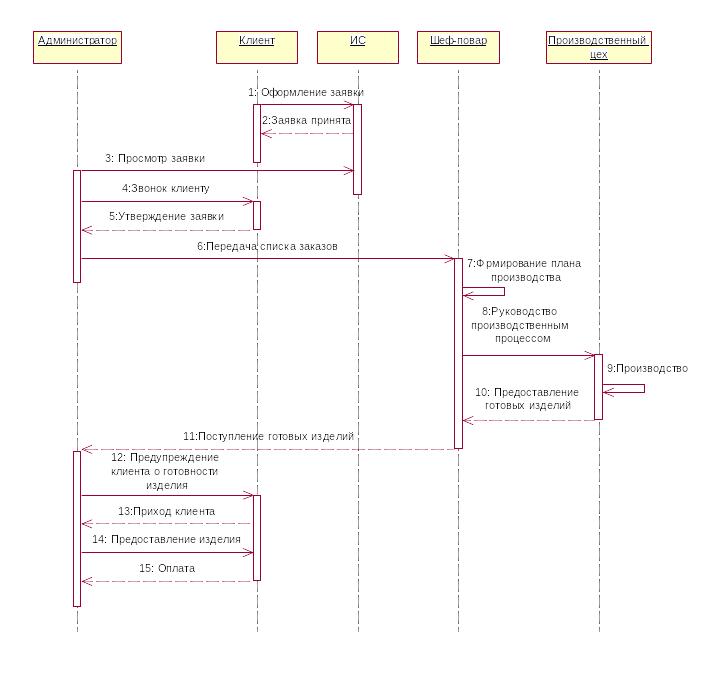

Построение внешней модели нового бизнеса.

Рисунок 12. Модель IDEF0 нового бизнеса. Уровень А0.

Рисунок 13. Декомпозиция уровня А0.

Описание потока событий нового бизнеса

Рисунок 14.Оформление заказа.

Рисунок 15.Формирование плана производства.

Рисунок 16. Изготовление продукции.

Рисунок 17. Реализация продукции.

Построение объектной модели нового бизнеса.

Рассмотрим

оформление заказа клиентом с использованием

ИС. Для этого построим диаграмму потока

данных(рис. 18):

Рисунок 18.Схема потока данных.

Измерение и оценка нового бизнес-процесса.

Проведем функционально-стоимостной анализ нового бизнес-процесса для измерения его стоимостных характеристик.

Выделим основные центры стоимости (затрат) функций нового бизнеса. Понятно, что на реорганизацию бизнеса будут затрачены немалые средства, однако за счет расширения производства и привлечения большего количества клиентов

Материальные затраты:

Сырье;

Полуфабрикаты;

Энергоресурсы.

Затраты на оплату труда:

Производственных рабочих и обслуживающего персонала кафе;

Управленческого персонала;

Вспомогательного.

Отчисления на социальные нужды.

Помещение. Расширение производственного цеха.

Создание сайта и его администрирование.

Введение системы бонусных карт.

Прочие расходы.

Создадим таблицу затрат за месяц. При этом следует заметить, что разовые затраты на покупку оборудования или создание сайта учитываются как затраты на месяц в течение одного года, соответственно через год затраты на аренду помещения, оборудование, сайт станут меньше:

Таблица 6.Центры стоимости.

№ |

Затраты |

Стоимость руб./мес. |

|

1 |

Сырье |

70 000 |

|

2 |

Полуфабрикаты |

15 000 |

|

3 |

Энергоресурсы |

18 000 |

|

4 |

Помещение, оборудование |

50 000 |

|

5 |

Создание и администрирование сайта |

5 000 |

|

6 |

Введение системы бонусных карт |

5 000 |

|

7 |

Прочие расходы |

10 000 |

|

|

Итого: |

173 000 |

|

8 |

Затраты на оплату труда |

Зарплата |

Страховые взносы (СВ) |

|

Директор |

30 000 |

9 000 |

|

Бухгалтер-юрист |

20 000 |

6 000 |

|

Шеф-повар |

25 000 |

7 500 |

|

Технолог |

22 000 |

6 600 |

|

Повар-кондитер V разряда(6) |

15 000*6=90 000 |

27 000 |

|

Повар-кондитер IV разряда(4) |

10 000*4=40 000 |

12 000 |

|

Бариста(2) |

15 000*2=30 000 |

9 000 |

|

Официант |

8 000 |

2 400 |

|

Уборщица-посудомойщица(2) |

6 000*2=12 000 |

3 600 |

|

Итого: |

277 000 |

83 100 |

|

Итого: |

533 100 |

|

Стоимость выполнения любого функционального блока определяется как сумма стоимостей по всем центрам затрат. Таким образом, центры затрат трактуются, как статьи расходов на выполнение функции. Сосчитаем затраты по прецедентам. Сумма расходов по статьям и элементам бизнес процесса за месяц приведена в таблице 4.

Таблица 7. Измерение прецедентов

Затраты, руб. |

Прецеденты |

|||

Оформить заказ |

Сформировать план производства |

Изготовить продукт |

Реализовать продукт |

|

Сырье |

0 |

0 |

70 000 |

0 |

Полуфабрикаты |

0 |

0 |

15 000 |

0 |

Энергоресурсы |

2 500 |

2 000 |

11 500 |

2 000 |

Помещение, оборудование |

7 500 |

7 500 |

25 000 |

10 000 |

Сайт |

5 000 |

0 |

0 |

0 |

Система бонусных карт |

0 |

0 |

0 |

5 000 |

Прочие расходы |

2 500 |

2 500 |

2 500 |

2 500 |

Зарплата, СВ |

39 000 |

6 000 |

255 100 |

60 000 |

Предполагаемое количество тортов в месяц – 1350. Средняя стоимость одного торта – 600 рублей. Чистая прибыль (с учётом затрат) должна составить 276 900 рублей в месяц за первый год.