4. Методи розрахунку собівартості в конкретних умовах

Розрахункові методи застосовуються для визначення собівартості перевезень, що виконуються в специфічних умовах, відмінних від середньозалізничних.

До розрахункових методів відносять:

метод розрахунку витрат по окремих статтях номенклатури (метод безпосереднього розрахунку);

метод одиничних видаткових ставок;

метод укрупнених видаткових ставок;

метод коефіцієнтів зміни собівартості перевезень;

метод питомих ваг витрат;

метод коефіцієнтів впливу.

Метод безпосереднього розрахунку собівартості полягає в послідовному розгляді витрат кожної статті, що відноситься на конкретні перевезення, і виділенні з її частини витрат, яку потрібно віднести на дані перевезення.

Частина витрат по кожній статті, що відноситься на обсяг конкретних перевезень, розраховують у такий спосіб:

за сердньозалізничими даними визначають суму витрат даної статті і величину вимірника, з яким зв'язані витрати цієї статті;

визначають середню величину витрат даної статті на одиницю вимірника у середньому по залізниці;

по розрахункових формулах знаходять витрати вимірника, що приходяться на обсяг конкретних перевезень;

множенням розрахункового вимірника на середню питому величину витрат обчислюють частину витрат даної статті, що відноситься на конкретні перевезення.

Ці розрахунки виконуються за кожною статтею прямих витрат. Загальновиробничі, адміністративні витрати і витрати на збут включаються пропорційно сумі прямих витрат.

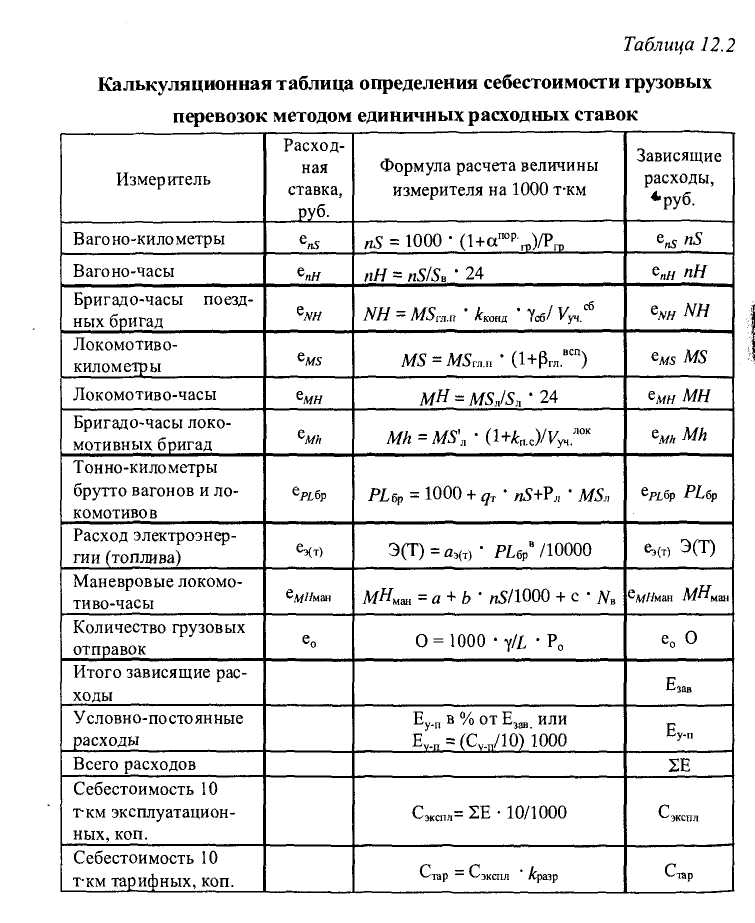

Метод одиничних видаткових ставок найбільше часто використовується.

Видаткові ставки – це залежні витрати, що приходяться на одиницю калькуляційного (розрахункового) вимірника. Їх розраховують по середньозалізничним даним. Схема розрахунку собівартості вантажних перевезень, перелік калькуляційних вимірників і формули їхнього розрахунку на 1000 експлуатаційних тонно-кілометрів приведені в таблиці.

На калькуляційні вимірники відносять залежні витрати наступних господарств:

вагонного, вантажної і комерційної роботи (на вагоно-км, вагоно-години і кількість вантажних відправлень);

локомотивного (на локомотиво-кілометри, локомотиво-години, бригадо-години локомотивних бригад, витрата електроенергії (палива) і маневрові локомотиво-години);

шляху (по головних шляхах – на тонно-кілометри брутто вагонів і локомотивів, по станційним – на маневрові години);

перевезень, СЦБ і зв'язку (на маневрові години).

У тих випадках, коли умови перевезень істотно відрізняються від середніх, витратні ставки коректуються одним із двох способів – або розраховуються безпосередньо для даних умов перевезень, або коректуються за допомогою коефіцієнтів сердньозалізничні ставки.

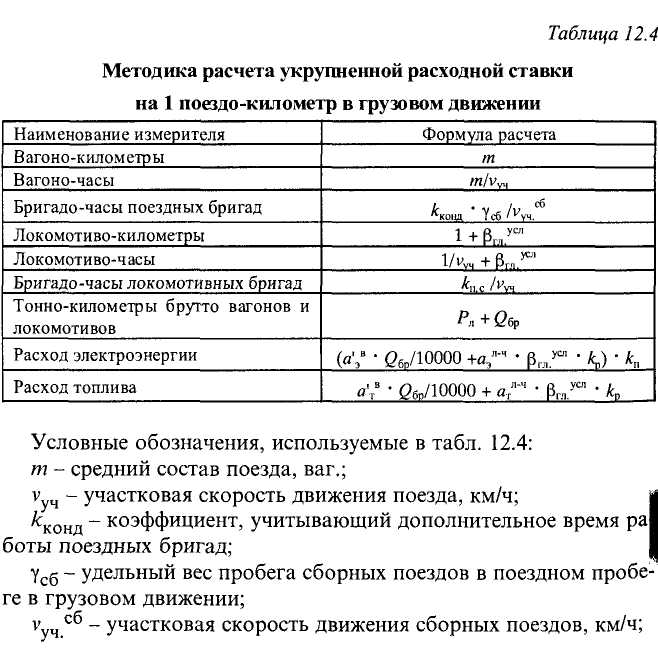

Економічну оцінку заходів щодо підвищення якості експлуатаційної роботи на дорозі можна виконати, використовуючи укрупнені витратні ставки. Для економічної оцінки змін у експлуатаційної діяльності розрахунок укрупнених ставок може в залежності від поставленої задачі виконуватись для різних варіантів аналізу. З огляду на те, що цей спосіб застосовується для економічної оцінки експлуатаційної роботи в оперативних умовах при незмінних пропускних спроможностях перегонів і перероблювальних можливостей станцій, розрахунок собівартості перевезень виконується тільки у частині залежних від обсягу роботи витрат.

На практиці найчастіше використовуються укрупнені видаткові витратні на 1 поїздокілометр, 1 поїздогодину простою потяга, 1 локомотиво-годину простою поїзного локомотива і 1 локомотиво-кілометр пробігу поїзного локомотива у одиночному проходженні. Самі укрупнені ставки розраховуються на підставі одиничних видаткових ставок і витрат вимірників, що змінюються при зміні чи простою пробігу рухомого складу.

Методика розрахунку укрупнених видаткових ставок на ці вимірники у вантажному русі приведені в таблицях (12.4-12.7).

Розрахунок укрупнених видаткових ставок може виконуватись для середніх умов і для конкретних серій локомотивів. У першому випадку приймаються середні одиничні видаткові ставки на 1 локомотиво-кілометр і 1 локомотиво-годину по даному виді тяги відповідно у вантажному і пасажирському русі. Маса локомотива і норми паливно-енергетичних витрат також приймаються роздільно по видах тяги і видам перевезень на середньому рівні. У другому випадку одиничні видаткові ставки коректуються по серіях локомотивів. Маса локомотива і норми паливно-енергетичних витрат також приймаються за даними для конкретних серій локомотивів.

Зміна якісних показників використання рухомого складу впливає на економічні показники роботи залізничного транспорту: експлуатаційні витрати, доходи, прибуток. Економічна оцінка впливу якісних показників використання рухомого складу на величину собівартості перевезень може виконуватися різними методами у залежності від цілей і необхідної точності розрахунків. У тих випадках, коли необхідна висока точність розрахунків, доцільно застосовувати метод одиничних видаткових ставок. При виконанні орієнтованих розрахунків для скорочення їхнього обсягу доцільне використання методу укрупнених видаткових ставок або методу коефіцієнтів впливу.

Величини коефіцієнтів впливи розраховуються у вантажному русі для наступних якісних показників використання рухомого складу:

динамічне навантаження навантаженого вагона;

маса потяга брутто;

дільнична швидкість руху потягів;

відношення порожнього пробігу вагонів до навантаженого;

відношення пробігу локомотивів в одиночному проходженні до пробігу на чолі потягів.

З першими трьома показниками собівартість вантажних перевезень зв'язана зворотною залежністю виду:

С = а+ b/х,

де а і b — параметри залежності;

х — якісний показник використання рухомого складу.

З двома останніми показниками собівартість вантажних перевезень зв'язана прямою залежністю виду:

С = а + b* х.

У пасажирському русі коефіцієнти впливи розраховуються для наступних показників:

населеність пасажирського вагона;

склад пасажирського потяга;

дільнична швидкість руху потягів.

З цими показниками собівартість пасажирських перевезень зв'язана зворотною залежністю.

При розрахунках коефіцієнтів впливу і їх використанні прийняті деякі допущення. Передбачається, що при зміні показника, що розглядається, усі інші якісні показники використання рухомого складу залишаються незмінними. Наприклад, при оцінці впливу динамічного навантаження навантаженого вагона зміна маси потяга брутто відбувається при незмінному його складі. При оцінці впливу маси потяга брутто її зміна відбувається за рахунок зміни складу потяга при незмінному динамічному навантаженні вагонів. При оцінці впливу дільничної швидкості руху потягів у вантажному і пасажирському русі її зміна відбувається за рахунок змін часу простоїв на проміжних станціях при незмінній технічній швидкості руху поїздів.

Економічний зміст коефіцієнтів впливу при різних видах залежності розрізняється. При зворотній залежності коефіцієнт впливу показує частку собівартості перевезень, що змінюється при зміні даного показника. При прямій залежності коефіцієнт впливу показує, на скількох відсотків підвищиться (знизиться) собівартість перевезень при збільшенні (зниженні) абсолютної величини даного показника на один відсоток.

Коефіцієнт впливу у випадку зворотної залежності визначається по формулі:

![]()

Тоді, зміна собівартості під

впливом збільшення факторного показника

на величину

![]() визначається по формулі:

визначається по формулі:

![]()

де ![]() зміна

собівартості;

зміна

собівартості;

![]() початковий

рівень собівартості;

початковий

рівень собівартості;

![]() коефіцієнт

впливу;

коефіцієнт

впливу;

зміна фактора;

![]() початковий

рівень фактора;

початковий

рівень фактора;

![]() рівень

фактора, який очікується.

рівень

фактора, який очікується.

Коефіцієнт впливу для факторів, що зв'язані із собівартістю прямою залежністю, визначається по формулі:

![]()

У такому випадку, зміна собівартості під впливом зміни фактора визначається формулою:

![]() .

.

У тих випадках, коли величини коефіцієнтів впливи розраховуються при незмінних пропускних спроможностях перегонів і перероблювальних можливостях станцій, при їхньому розрахунку методом видаткових ставок величина умовно-постійних витрат залишається незмінної.