Российская консалтинговая компания

Методические указания

по составлению аудиторского отчета (форма аудиторского отчета)

Москва

2013

СОДЕРЖАНИЕ

Введение 2

Пишем отчет 9

Подготовка отчета 9

Принципы составления отчета 10

Этапы написания отчета 10

Структура отчета 15

План, заголовки, структурирование абзацев, диаграмм и таблиц 18

Редактируем отчет 20

Основы редактирования 20

Приемы редактирования и устранение типичных ошибок в языке отчета 20

Компрессия 22

О некоторых словах, часто употребляемых в деловых текстах 25

Проверка окончательного варианта отчета 25

Используем приемы русского языка 26

Убеждение и манипулирование 26

Элементы «языкового кодирования» 27

Выстраивание речи в соответствии с законами восприятия 30

Оценочные конструкции 34

Средства организации связного текста 35

Приложение……………………………………………...…………………....37

Введение

Необходимость изложения своих мыслей в письменном виде и в форме деловой документации является довольно утомительным и не самым приятным занятием. Практически каждый аудитор считает подготовку отчета рутинной работой. Однако умение подготовить документ – важное условие в достижении успеха и карьерного роста. Многие люди прекрасно владеют устной речью, но при виде чистого листа бумаги часто впадают в панику. Плохо подготовленный отчет или презентация могут привести к провалу в делах и планах, намерениях и стремлениях.

Практическая рекомендация «1210-1: Компетентность» к «Международным профессиональным стандартам внутреннего аудита» Института Внутренних аудиторов (США) гласит, что «…Внутренние аудиторы должны обладать навыками передачи информации в устной и письменной форме, чтобы ясно и эффективно формулировать цели задания, оценку системы внутреннего контроля, выводы и рекомендации».

Все внутренние аудиторы должны знать и выполнять требования Международных профессиональных стандартов внутреннего аудита, а именно:

2400. Предоставление отчетности. Внутренние аудиторы должны представлять отчет по итогам выполнения задания.

2410. Критерии отчетности. В отчете должна содержаться информация о целях аудиторского задания, объеме аудита, а также соответствующие заключения, рекомендации и планы действий.

2410.А1 Окончательный вариант отчета должен, если это необходимо, содержать итоговое мнение и/или заключение внутреннего аудитора.

2421. Ошибки и недочеты.

Если в окончательном варианте отчета содержится существенная ошибка или недочет, руководитель внутреннего аудита должен довести исправленную информацию до сведения всех лиц, получивших первоначальный вариант отчета.

Почему документы часто бывают плохими? Во-первых, проблема подготовки документов не безграмотность, а отсутствие ясного мышления. Во-вторых, мысли излагаются неясно и непонятно. В-третьих, предложения длинные и тяжеловесные, перегружены техническими терминами и абстракциями. И, наконец, документы имеют плохую структуру.

Аудиторский отчет является основным результатом деятельности аудитора. При его создании обязательно надо определить - цель, главную мысль, тему, структуру и читателя.

Наиболее важным в приведенном списке является читатель. При отсутствии читателя отчет – просто бессмысленная работа. В процессе создания отчета надо заставить читателя почувствовать, что в первую очередь учитывают его интересы. Необходимо найти способы увлечь читателя тем, что он читает.

Всегда следует учитывать специфику адресата. Постарайтесь узнать о человеке, который будет читать отчет, как можно больше:

- должность;

- отношение к данной проблеме;

- отношение к отправителю отчета;

- насколько хорошо ознакомлен с проблемой;

- какую информацию ожидает получить по данной проблеме.

Специфика аудиторского отчета заключается еще и в том, что кроме обычных читателей и авторов документов всегда необходимо учитывать мнения представителей объекта аудита и включать их комментарии в отчет.

Перед составлением отчета надо провести заключительную встречу с менеджером бизнес-подразделения (объекта аудита) для того, чтобы:

- получить комментарии от менеджмента (согласие, дополнительная информация);

- наметить сроки исполнения рекомендаций и назвать ответственных исполнителей;

- проинформировать о том, что последует контроль исполнения рекомендаций.

Для обеспечения доверия к внутреннему аудитору как эксперту и консультанту аудиторские отчеты должны быть хорошо написаны.

Качественные отчеты обладают следующими характеристиками:

Целенаправленность и убедительность.

Важность при принятии решений.

Основаны на фактах.

Легкость для чтения и понимания.

Однозначность и лаконичность.

Отсутствие фактических и языковых ошибок.

Позволяют быстро понять суть дела.

Критикуют соответствующий уровень.

Отмечают положительные стороны, если они есть.

Размещают большой объем числовой информации отдельно от текста – в таблицах и графиках.

Устанавливают сроки и называют ответственных лиц за выполнение рекомендаций.

Все вышеперечисленные характеристики означают, что в качественных отчетах в краткой и доступной форме быстро доводится до читателя вся необходимая информация.

Некачественные отчеты, как правило:

Не соответствуют поставленной цели.

Оставляют у читателя сомнения или вызывают несогласие читателя.

Не отвечают на вопросы читателя.

Туманны и нелогичны.

Не отредактированы.

Похожи на детективные романы.

Многословны.

Грамотный аудитор должен знать характеристики качественных и некачественных отчетов. При подготовке своих документов аудитор должен анализировать их на соответствие или несоответствие вышеприведенным параметрам.

Для того чтобы сделать первоначальную оценку отчета, необходимо оценить объем отчета и выдержана ли следующая структура:

Вступление. Формулировка целей и объема аудиторского задания, оценка системы внутреннего контроля (общее заключение о состоянии системы внутреннего контроля), если необходимо.

Основное содержание:

а) критерии контроля;

б) сложившаяся ситуация, проблемы;

в) причины возникновения проблем;

г) риски.

3. Заключение: рекомендации и планы действий.

При подготовке любого документа, а особенно аудиторского отчета рекомендуется использовать принцип «пирамиды». Данная концепция позволит:

Довольно существенно сократить время на подготовку документа.

Улучшить ясность текста.

Сократить его объем.

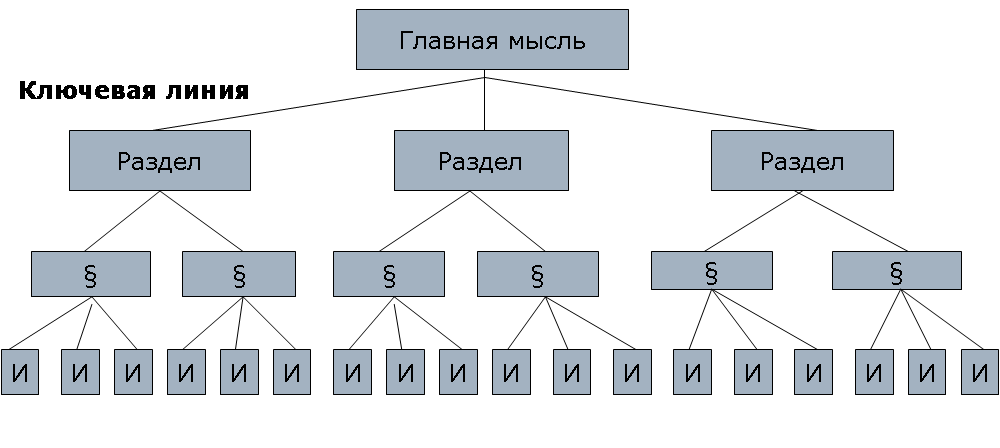

Идеальная структура документа складывается в форме пирамиды, где основные утверждения (идеи) взаимосвязаны, как вертикально, так и горизонтально. Читатель легко воспринимается мысли, структурированные таким образом: начиная от вершины пирамиды и спускаясь постепенно вниз. Основные утверждения вызывают неосознанный вопрос, ответ на который находится уровнем ниже. Такой «диалог» ведется с читателем до тех пор, пока не будет сообщена вся необходимая информация. На Рис. 1 приведена пирамидальная структура документа.

Рис. 1. Структура документа

Необходимо помнить несколько «Золотых правил» пирамиды (объединения идей):

На каждом уровне пирамиды идеи всегда должны резюмировать идеи, объединенные уровнем ниже.

Идеи в каждой группе должны быть одного вида.

Идеи в каждой группе всегда должны быть логически упорядочены.

Существует несколько способов упорядочивания идей. Как правило, используются следующие способы:

Дедуктивный. Большая посылка, малая посылка, вывод – в порядке логических аргументов .

Хронологический (1,2,3…). Причинно-следственные связи, временная последовательность.

Структурный (Москва, Питер…). Часть-целое.

Сравнительный (по значимости). Ранжирование, классификация.

Выбор архитектуры документа в виде пирамиды основан на том, что для того, чтобы понять информацию читатель непроизвольно разбивает ее на отдельные взаимосвязанные блоки, причем обязательно соблюдаются следующие правила:

Вертикальная связь между пунктами и подпунктами.

Горизонтальная связь внутри группы подпунктов.

Вводная часть в повествовательной форме.

При написании отчета важно помнить, что цель любого документа – рассказать о том, что люди еще не знают.

Вертикальные связи пирамиды позволяют визуально представить вертикальную связь между излагаемыми мыслями: любое утверждение должно вызывать у читателя вопрос, ответ на который должен следовать уровнем ниже. В основе пирамидальной техники структуры диалога типа «вопрос-ответ» лежат причинно-следственные цепочки.

Горизонтальные связи бывают двух видов: дедуктивные и индуктивные.

Метод дедукции помогает сгруппировать идеи последовательно. Первая идея описывает общую ситуацию – вторая уточняет первую, третья делает вывод.

Метод индукции помогает сгруппировать идеи, которые не следуют друг из друга, а представлены каждая сама по себе, и могут быть объединены одним существительным множественного числа.

Вводная часть должна в повествовательной форме представить читателю главный объект (тему) для обсуждения, о которой он уже знает (либо предполагается, что должен знать).

Введение содержит классическую цепочку: Описание ситуации (время, место, границы), в рамках которой происходит определенное Развитие ситуации, поднимающее Вопрос, на который и будет дан Ответ в документе (С-Р-В-О). Это интригующая хорошая история, которая не должна содержать запутанных или спорных деталей. Длина введения зависит от степени информированности читателя, т.е. определяется его требованиями. На Рис. 2 приведена структура вводной части.

С